Entramos en la semana con unos mercados que todavía se sienten frágiles para la mayoría de los inversores, pero que probablemente están más avanzados en el proceso de descontar riesgos de lo que muchos perciben. De hecho, como comentamos en nuestro Weekly Warm-Up del lunes pasado, el S&P 500 estaba en proceso de formar un suelo tras alcanzar el rango bajo de nuestro objetivo de 6300-6500 para esta corrección.

En los últimos meses hemos defendido de forma consistente que esto es simplemente una corrección dentro de un nuevo mercado alcista que comenzó el pasado abril, tras el mínimo de la recesión rotativa de 2022–2025. La reciente volatilidad y la incertidumbre macro no cambian esta visión, dado el continuo fortalecimiento de la recuperación de beneficios.

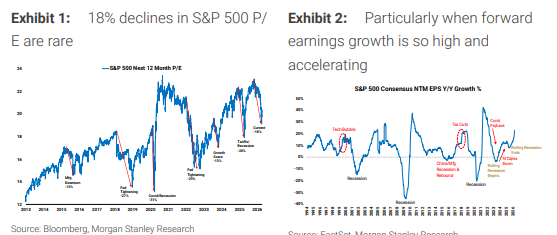

Desde nuestro punto de vista, la corrección comenzó en octubre, con el PER forward del S&P 500 cayendo un 18% desde su máximo (Exhibit 1), algo que normalmente coincide con una recesión y/o una Fed endureciendo activamente la política monetaria. En nuestro escenario base no tenemos ninguno de los dos. Bajo la superficie, más de la mitad de las acciones del Russell 3000 han caído un 20% o más. Para nosotros, eso no es complacencia, sino un mercado que ha descontado adecuadamente los riesgos.

Es importante destacar que el crecimiento de beneficios se mueve en la dirección opuesta, lo que explica por qué el daño en precios ha sido inferior al 10% en el S&P 500. Esta combinación —múltiplos a la baja con crecimiento de beneficios al alza— es típica de una corrección en mercado alcista, no de un mercado bajista.

Por eso también nos preocupa menos la comparación con shocks de petróleo anteriores. En esos ciclos, los beneficios ya estaban deteriorándose o cayendo con fuerza. Hoy están acelerándose desde niveles ya elevados, y la magnitud del movimiento del petróleo sigue siendo más moderada en términos históricos, especialmente en términos reales y considerando los fuertes reembolsos fiscales (+10%) de este año.

Otros riesgos más allá de la guerra en Irán —crédito privado y disrupción por IA— también parecen mejor comprendidos por el mercado, con muchas acciones afectadas cayendo más de un 40%. Como argumentó nuestro colega Vishy Tirupattur en un reciente Sunday Start, los riesgos en crédito privado son relevantes pero no sistémicos. El crédito privado se ha endurecido, pero la exposición directa de muchos bancos sigue siendo limitada y podría incluso favorecer una recuperación de cuota hacia los prestamistas tradicionales.

En cuanto a la IA, la narrativa de disrupción ha avanzado más rápido que su implementación real. La capa de aplicaciones empresariales aún está en fases iniciales, y a corto plazo es más probable que la IA apoye los márgenes en lugar de comprimirlos, especialmente para los primeros adoptantes. También da a las empresas una excusa e incentivo para mantener bajo el ritmo de contratación, mientras este nuevo ciclo económico sigue generando sorpresas positivas en apalancamiento operativo. Este apalancamiento positivo ya se refleja en el crecimiento de beneficios y su amplitud, con la empresa mediana creciendo el BPA a doble dígito —el ritmo más rápido desde 2021.

La correlación entre renta variable y tipos ha vuelto a ser claramente negativa, lo que significa que unos yields más altos vuelven a ser un viento en contra para las valoraciones. El reciente giro hawkish de los bancos centrales —impulsado por la inflación ligada a materias primas— es la principal fuente de la última ansiedad del mercado y probablemente el último obstáculo para las acciones.

Las condiciones financieras se están endureciendo, pero paradójicamente eso mismo podría permitir a la Fed flexibilizar su postura respecto a sus mandatos principales. La cuestión es si las condiciones necesitan endurecerse aún más antes de mejorar. Parte del rally de la semana pasada coincidió con una caída en la volatilidad de los bonos tras el mensaje más neutral de Powell.

La fase final de una corrección rara vez es sencilla y podría requerir otro testeo de mínimos, especialmente si los tipos o la volatilidad de los bonos vuelven a subir. Pero esto nos devolvería a nuestra tesis de ampliación del mercado, que ya se estaba desarrollando antes del conflicto con Irán. Por ello, seguimos favoreciendo una estrategia tipo barbell: por un lado, cíclicos con beneficios sólidos y valoraciones comprimidas (financieras, industriales, consumo discrecional), y por otro, crecimiento de calidad donde el sentimiento y las valoraciones también se han normalizado (los hyperscalers).

Un mayor desapalancamiento en áreas saturadas y episodios intermitentes de volatilidad serían consistentes con un mercado que sigue formando suelo, no entrando en un nuevo mercado bajista. Sin embargo, los mercados no suelen ofrecer múltiples oportunidades, por lo que hemos animado a los inversores a posicionarse pronto.

La conclusión es que los mercados están haciendo lo que suelen hacer: descontar el futuro antes de que aparezca en los titulares. Creemos que gran parte del ajuste por riesgo geopolítico, crédito privado y disrupción por IA ya ha tenido lugar. Lo que queda gira en torno a tipos y política monetaria, que creemos se resolverá con la transición en el liderazgo de la Fed.

Como siempre, el mercado se adelanta a los titulares. Los inversores deberían hacer lo mismo.