Conclusión: la encuesta a gestores de fondos (FMS) más bajista desde junio de 2025, con expectativas de crecimiento cayendo al mayor ritmo desde marzo de 2022, y expectativas de inflación en su nivel más alto desde mayo de 2021… todo ello es positivamente contrarian para los activos de riesgo siempre que un alto el fuego lleve el precio del petróleo por debajo de 84 $/barril; pero no es una FMS de “cerrar los ojos y comprar”… no hay recesión según 7 de cada 10, no hay un aumento significativo de caja (4,3%), los inversores siguen largos en renta variable global, por lo que se necesitan recortes de tipos y sorpresas positivas en BPA para sostener nuevos máximos.

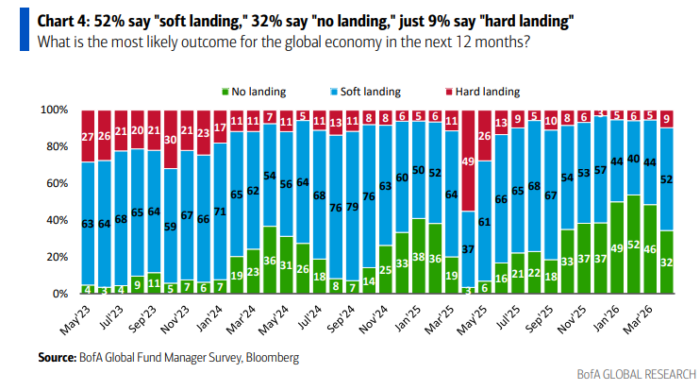

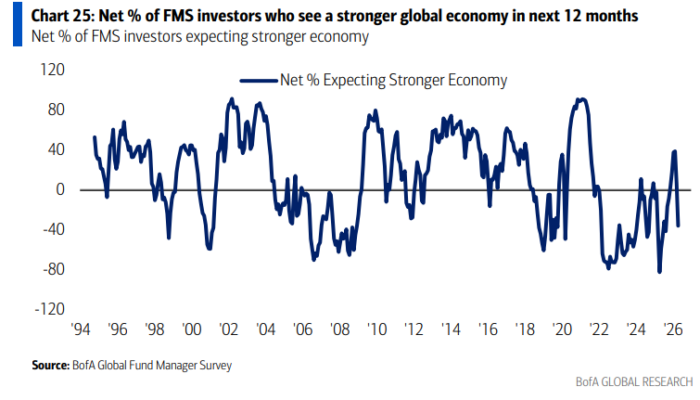

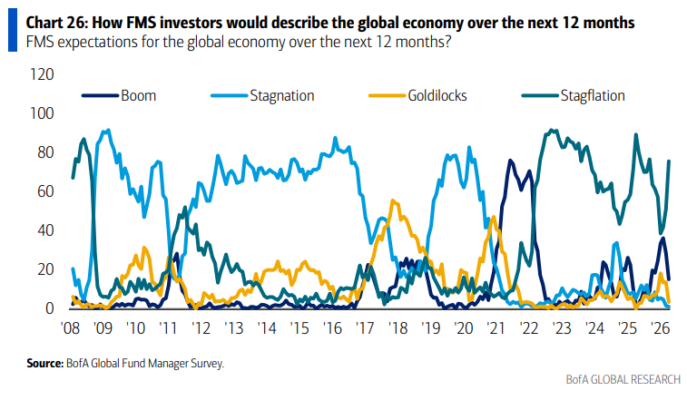

En macro: las perspectivas de crecimiento global se desploman hasta el -36%, mientras que las de inflación se disparan al 69%; pero aunque los inversores esperan un crecimiento más débil, pocos prevén una recesión (el 70% dice que es improbable), y el escenario base macro es un aterrizaje suave (52%), sin aterrizaje (32%), y no un aterrizaje brusco (9%).

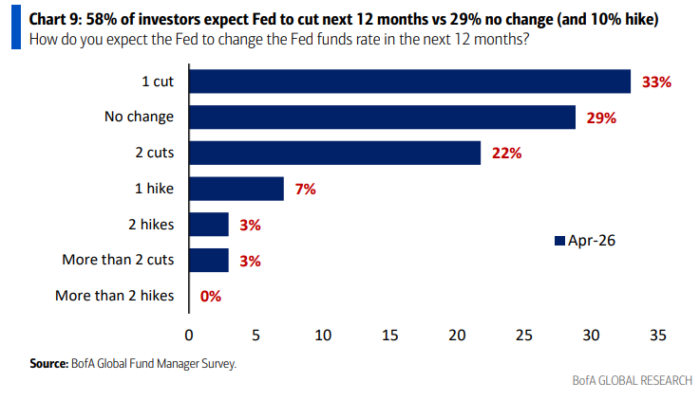

En tipos: el 58% cree que la Fed recortará en 2026 (10% espera subidas); pero por primera vez desde 2022 los inversores esperan que los tipos cortos globales suban en los próximos 12 meses (el 46% dice que el BCE subirá); los contrarian señalan que las expectativas de una curva más empinada están en su nivel más bajo desde noviembre de 2022.

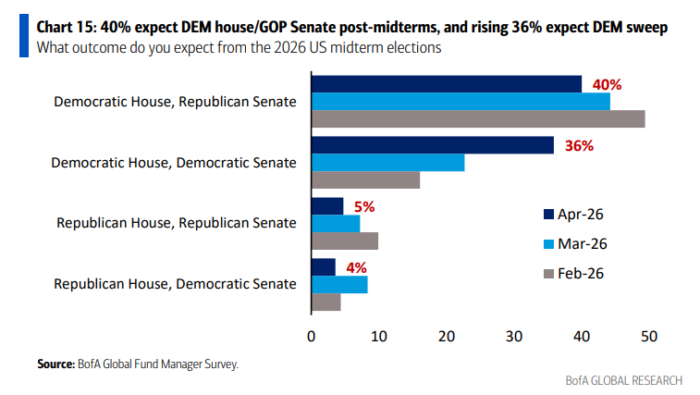

En riesgo: el riesgo geopolítico de cola lleva a los inversores a prever el petróleo en 84 $/barril a finales de 2026; las posiciones más saturadas son largos en petróleo (24%) y largos en semiconductores (24%); aumentan las expectativas de una victoria demócrata total en las elecciones de mitad de mandato en EE. UU. (36%), mientras que cae la expectativa de un Congreso dividido con Cámara demócrata y Senado republicano (40%).

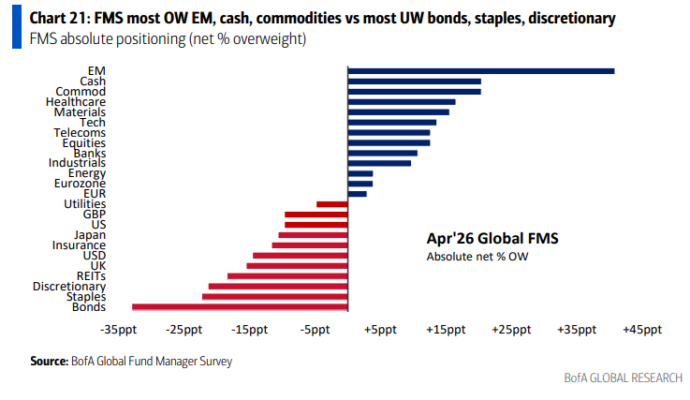

En asignación de activos: en abril se produjo una rotación fuera de la renta variable japonesa (primer gran infraponderado desde noviembre de 2024), de la renta variable europea (menor sobreponderación desde enero de 2025) y de los bancos globales (menor sobreponderación desde octubre de 2024), junto con cierre de cortos en el dólar estadounidense (menor infraponderación desde marzo de 2025); los inversores siguen muy largos en emergentes y han aumentado la sobreponderación en tecnología.

Operaciones contrarian: la FMS señala que la sorpresa alcista del segundo trimestre sería un petróleo más bajo, menor inflación y recortes de tipos… lo más alcista para bonos, consumo discrecional, REITs y Japón; la sorpresa bajista sería un aumento de los riesgos de recesión… lo más bajista para materias primas, materiales y acciones de mercados emergentes.

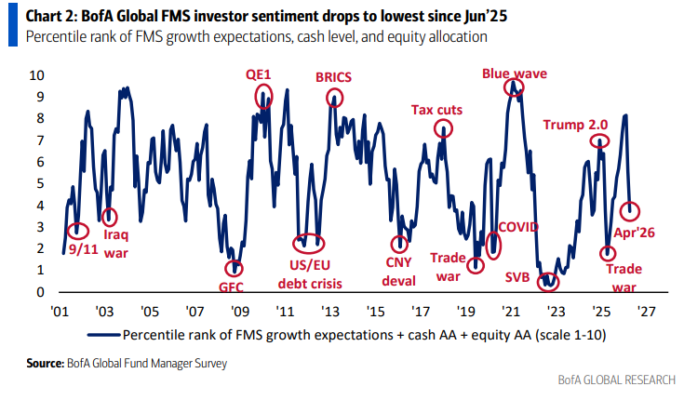

La encuesta global de gestores de fondos de Bank of America de abril de 2026 mostró que el sentimiento de los inversores globales alcanzó su nivel más bajista desde junio de 2025; nuestra medida más amplia del sentimiento FMS, basada en niveles de caja, asignación a renta variable y expectativas de crecimiento global, cayó bruscamente hasta 3,7 desde 5,6.

Los mínimos recientes anteriores del sentimiento global de inversores en la FMS incluyen 1,7 en abril de 2025 (“rabieta arancelaria”), 1,6 en octubre de 2023 (mínimo del SPX), y 0,3 en octubre de 2022 (crisis de pensiones en Reino Unido) y julio de 2022 (tras SVB).

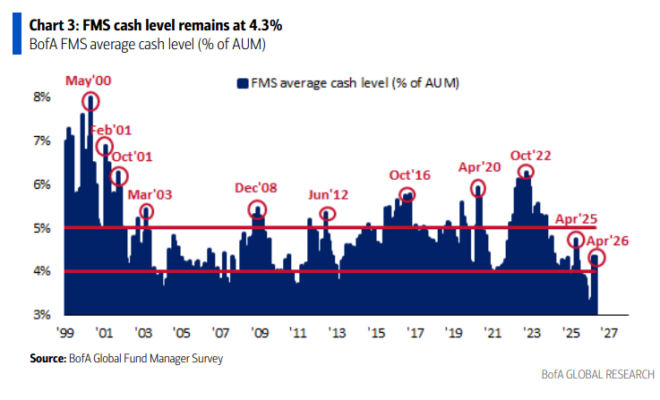

El nivel de caja de la encuesta FMS de Bank of America se mantuvo en el 4,3%… el más alto desde mayo de 2025.

Los niveles de caja son un input para el indicador Bull & Bear de BofA, que ha bajado de 6,3 a 6,1.

El nivel de caja de la FMS se sitúa muy por debajo de los máximos previos de 4,8% en abril de 2025 y 6,3% en octubre de 2022.

El 52% de los inversores de la FMS ve un “aterrizaje suave” como el escenario más probable para la economía global, mientras que otro 32% espera un “no aterrizaje”.

Aunque los inversores son más bajistas respecto al crecimiento global en abril, la probabilidad de un “aterrizaje brusco” sigue siendo de solo el 9%.

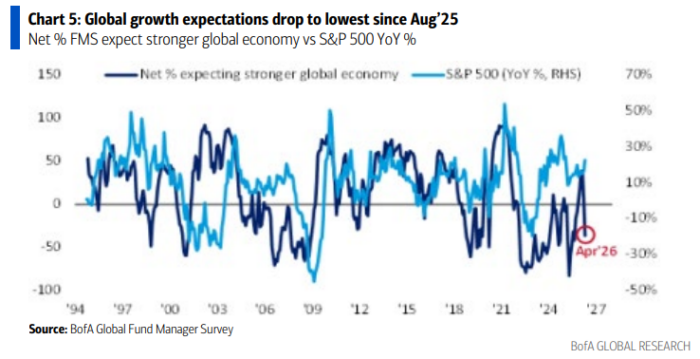

Las expectativas de crecimiento global cayeron bruscamente del 7% al -36%, el nivel más bajo desde agosto de 2025.

Las expectativas macro de los inversores y los precios de la renta variable estadounidense han vuelto a divergir una vez más.

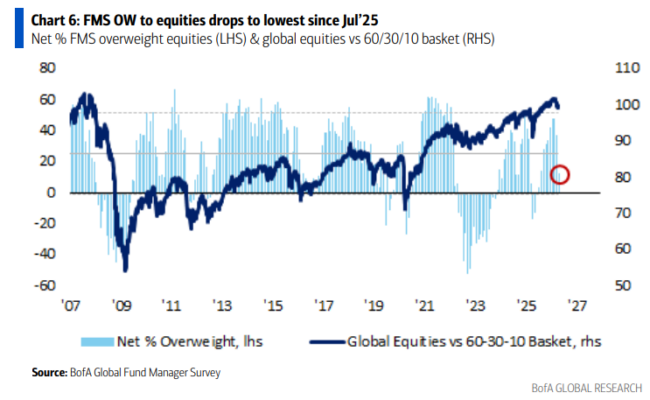

La asignación global a renta variable cayó hasta un sobreponderado neto del 13% desde el 37%… el menor sobrepeso desde julio de 2025.

Los mínimos recientes anteriores en asignación a renta variable fueron un infraponderado neto del 17% en abril de 2025 y un infraponderado neto del 52% en septiembre de 2022.

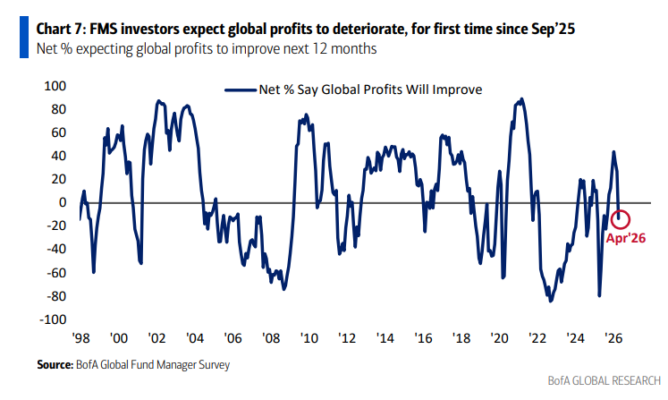

Por primera vez desde septiembre de 2025, los inversores de la FMS esperan que los beneficios globales se debiliten (-14%).

El máximo más reciente en expectativas de beneficios globales fue en enero de 2026 (44%).

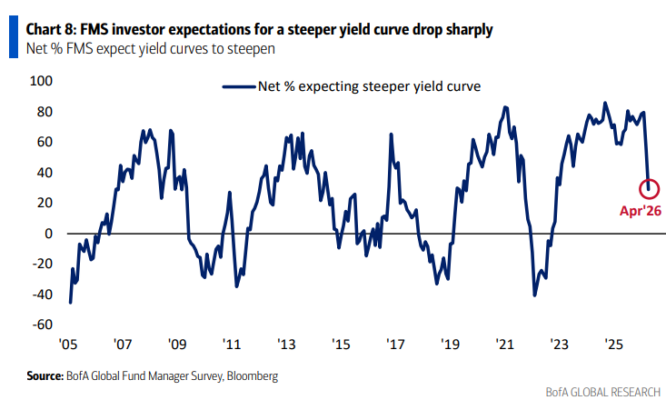

Las expectativas de una curva de tipos más empinada han caído a su nivel más bajo desde noviembre de 2022.

Un 29% neto espera que la curva 3 meses–10 años se empine, cayendo bruscamente desde el pico del 80% de hace dos meses.

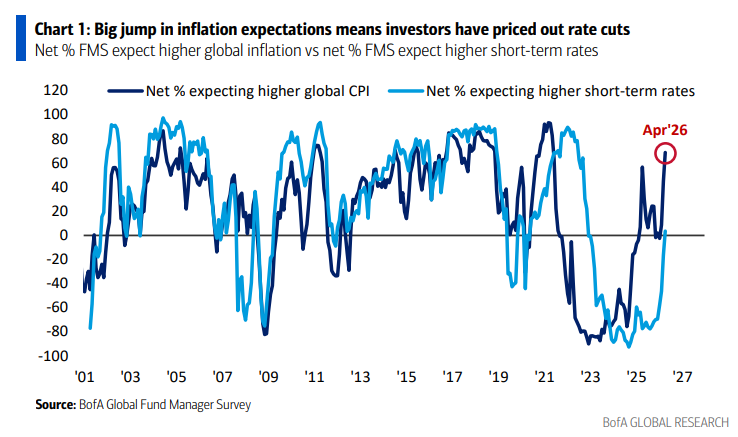

Las expectativas sobre la curva han cambiado porque los recortes de tipos se están descontando menos… un 4% neto de los inversores de la FMS espera que los tipos a corto plazo sean más altos en los próximos 12 meses… primera vez desde noviembre de 2022.

La mayoría (58%) de los inversores de la FMS sigue esperando que la Reserva Federal recorte los tipos en los próximos 12 meses, a pesar del aumento de las expectativas de inflación.

Otro 29% espera que no haya cambios en los tipos, mientras que solo un 10% espera que la Fed los suba.

El 46% de los inversores de la FMS espera que el Banco Central Europeo suba los tipos en los próximos 12 meses.

Otro 36% espera que no haya cambios en los tipos. Solo un 12% espera que el BCE los recorte.

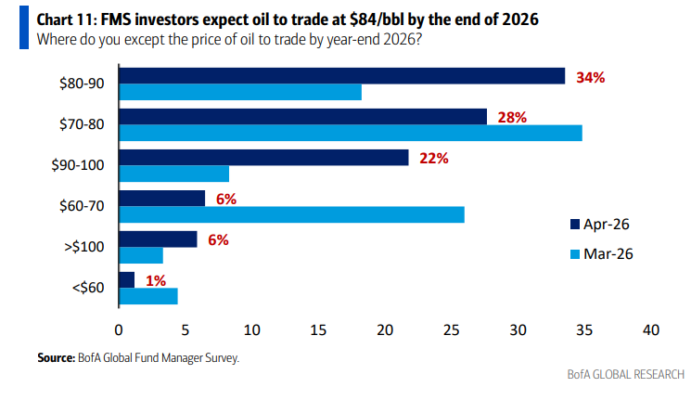

En promedio ponderado, los inversores de la FMS esperan que el petróleo cotice en 84 $/barril a finales de 2026.

Esto supondría un aumento del 38% desde los 61 $/barril del Brent crude oil a comienzos de 2026.

El 28% de los inversores espera que el petróleo cotice en 90 $/barril o más a finales de año, frente al 12% de hace un mes.

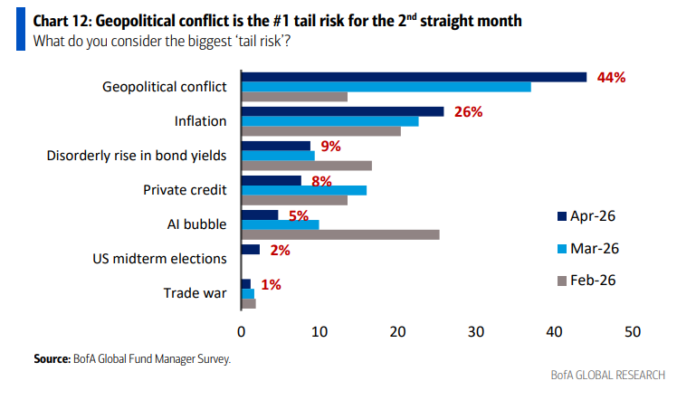

Al ser preguntados por el mayor “riesgo de cola”, el 44% de los inversores de la FMS señaló el “conflicto geopolítico”, aumentando bruscamente desde el 14% en febrero (37% el mes pasado).

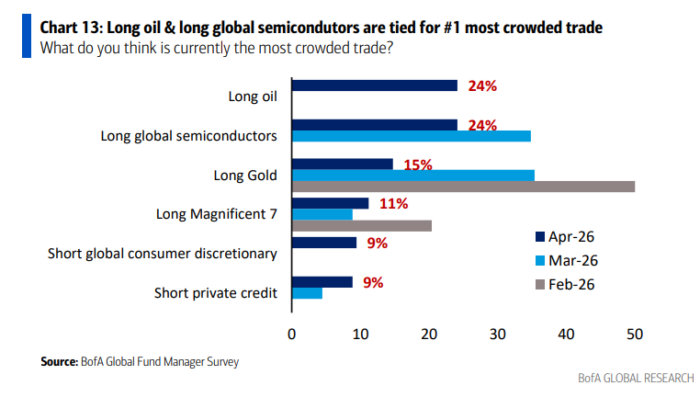

Al ser preguntados por la operación más saturada, el 24% de los inversores de la FMS señaló “largos en petróleo” y otro 24% “largos en semiconductores globales”.

El mes pasado, las operaciones más saturadas eran “largos en oro” (35%) y “largos en semiconductores globales” (35%).

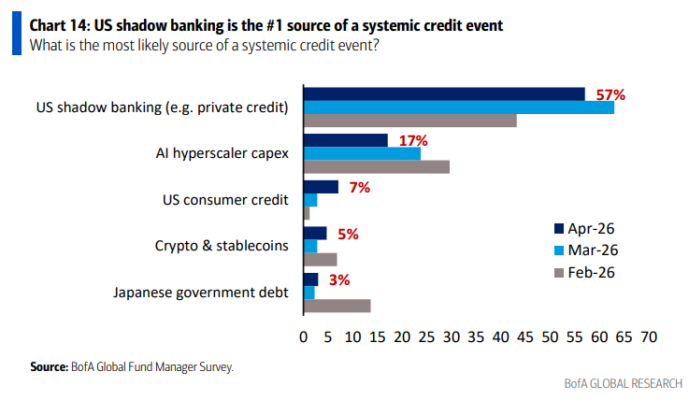

Al ser preguntados por la fuente más probable de un evento sistémico de crédito, el 57% de los inversores de la FMS señaló el shadow banking estadounidense (crédito privado).

El crédito privado ha sido percibido como la fuente más probable de un evento de crédito durante los últimos 9 meses.

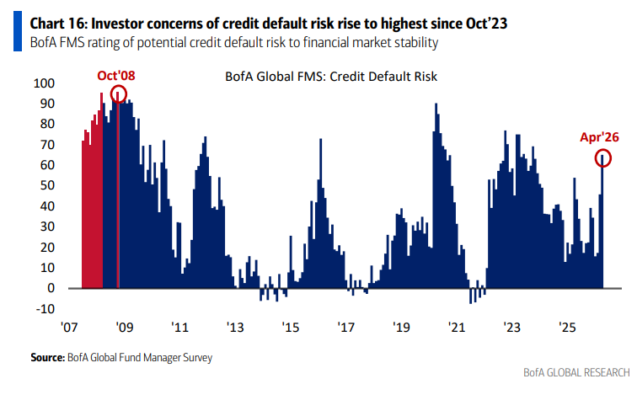

En abril de 2026, la medida de riesgo de impago de crédito de la FMS aumentó bruscamente hasta su nivel más alto desde octubre de 2023: un 65% neto afirma que el riesgo de default de crédito está por encima de lo normal, frente al 17% de hace dos meses.

Las métricas de riesgo de impago de crédito de la FMS mostraron un deterioro temprano a partir de mediados de 2007, antes de la Global Financial Crisis, señalando que las preocupaciones sobre el sistema financiero estaban aumentando.

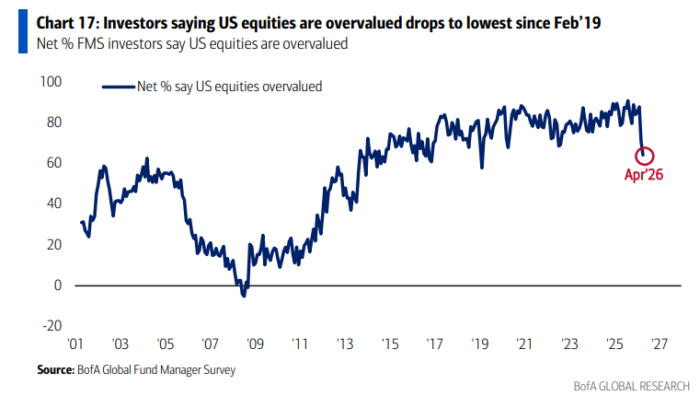

Un 64% neto de los inversores de la FMS afirma que la renta variable estadounidense está sobrevalorada, el nivel más bajo desde febrero de 2019.

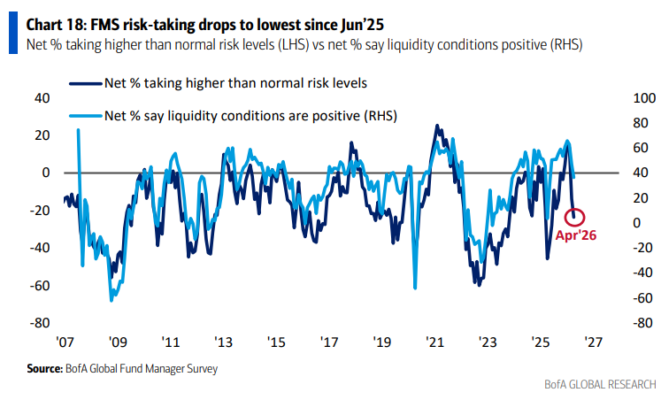

Un 24% neto de los inversores de la FMS está asumiendo niveles de riesgo inferiores a lo normal, frente al 14% de hace un mes.

Las condiciones de liquidez se han debilitado ligeramente, pero siguen siendo positivas… un 36% neto afirma que las condiciones de liquidez son favorables, frente al 47% (y desde el pico del 66% en enero de 2026).

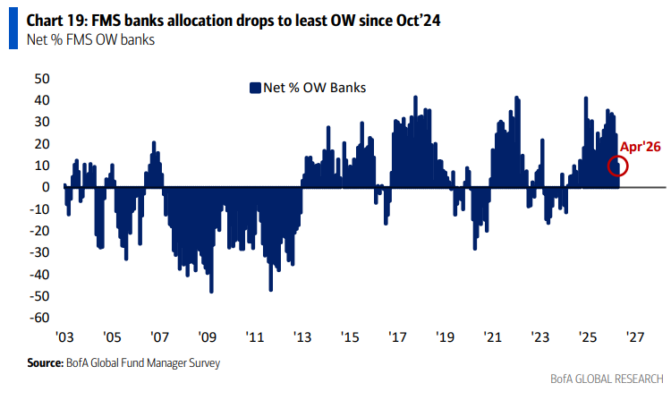

Los motores del mercado alcista de los últimos años han sido tecnología y bancos.

En abril, la asignación a bancos en la FMS cayó hasta un sobreponderado neto del 11%… el nivel más bajo desde octubre de 2024.

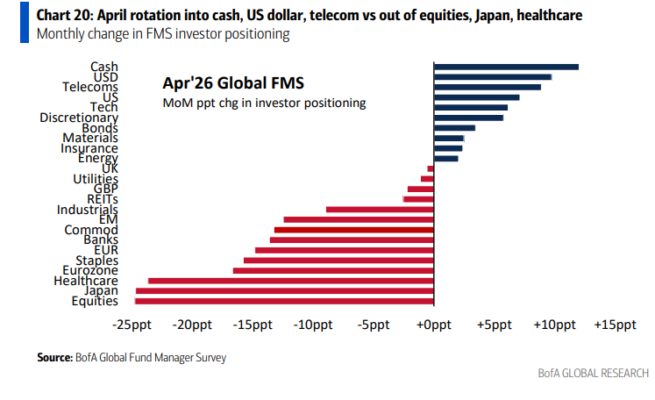

Este gráfico muestra los cambios mensuales de abril en la asignación de los inversores de la FMS.

Los inversores aumentaron la asignación a liquidez, dólar estadounidense y telecomunicaciones…

…y redujeron la asignación a renta variable, Japón y salud.

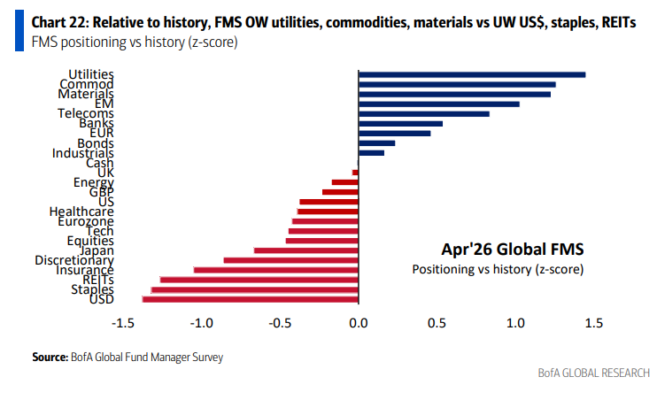

Este gráfico muestra el posicionamiento de los inversores de la FMS en relación con su media histórica (últimos ~20 años).

En términos relativos a la historia, los inversores están sobreponderados en utilities, materias primas y materiales…

…y están infraponderados en el dólar estadounidense y en consumo básico.

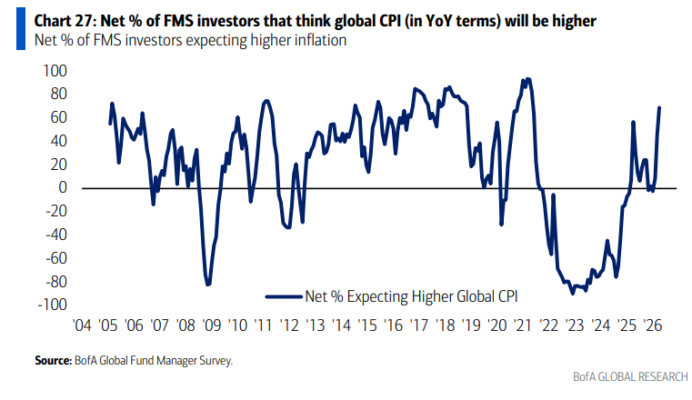

Un 69% neto de los inversores de la FMS espera que el IPC global sea más alto dentro de 12 meses… frente al 45% neto del mes pasado.

Según la FMS de abril…

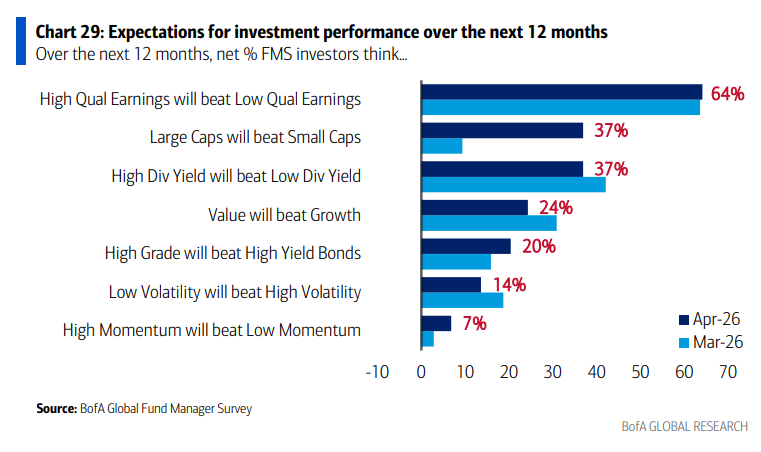

Un 64% neto afirma que los beneficios de alta calidad superarán a los de baja calidad (sin cambios).

Un 7% neto cree que el alto momentum superará al bajo momentum (desde el 3%).

Un 24% neto espera que el value supere al growth (desde el 31%).

Un 37% neto considera que los altos dividendos superarán a los bajos dividendos (desde el 42%).