Flujos semanales: 11.300 M$ hacia acciones, 7.900 M$ hacia bonos, 1.200 M$ hacia oro, 1.200 M$ hacia cripto, 172.200 M$ saliendo de efectivo.

Flujos a vigilar:

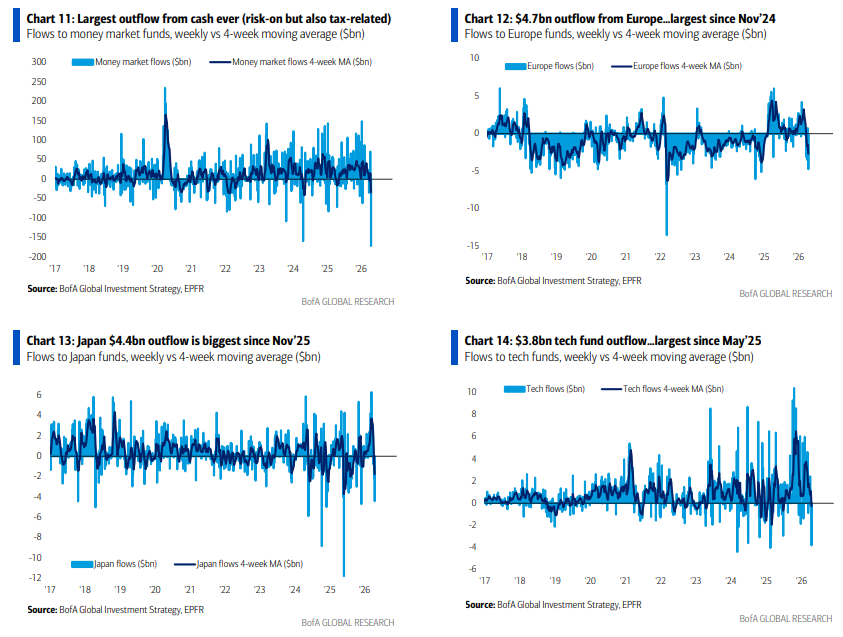

• Efectivo: salida de 172.200 M$… la mayor salida registrada (entorno risk-on, pero también efecto fiscal… la salida media de efectivo en abril fue de 41.000 M$ en los últimos 4 años vs. 103.000 M$ este año – Gráfico 11),

• Deuda HY: entrada de 3.100 M$… la mayor desde mayo de 2025,

• Treasuries: salida de 3.000 M$… primera salida en 11 semanas,

• Acciones EM: salida de 10.500 M$… la mayor en 11 semanas,

• Acciones europeas: salida de 4.700 M$… la mayor desde noviembre de 2024 (Gráfico 12),

• Acciones: entrada de 11.300 M$, impulsada por 17.400 M$ hacia renta variable estadounidense,

• Japón: salida de 4.400 M$… la mayor desde noviembre de 2025 (Gráfico 13),

• China: salida de 10.800 M$… la mayor en 11 semanas,

• Corea: salida de 2.500 M$… la mayor de la historia,

• Tecnología: salida de 3.800 M$… la mayor desde mayo de 2025 (Gráfico 14).

Clientes privados de BofA: 4,3 tn $ en AUM… 64,2% en acciones, 18,0% en bonos, 10,5% en efectivo; mayor entrada en T-bills desde enero de 2026; la demanda de acciones continúa… el número de participaciones en ETFs de renta variable sube un 3% en lo que va de año, 1% en las últimas 4 semanas y 0,2% en la última semana; los clientes privados comprando alto dividendo, sector industrial y ETFs TIPS, vendiendo consumo básico, préstamos bancarios y energía en las últimas 4 semanas.

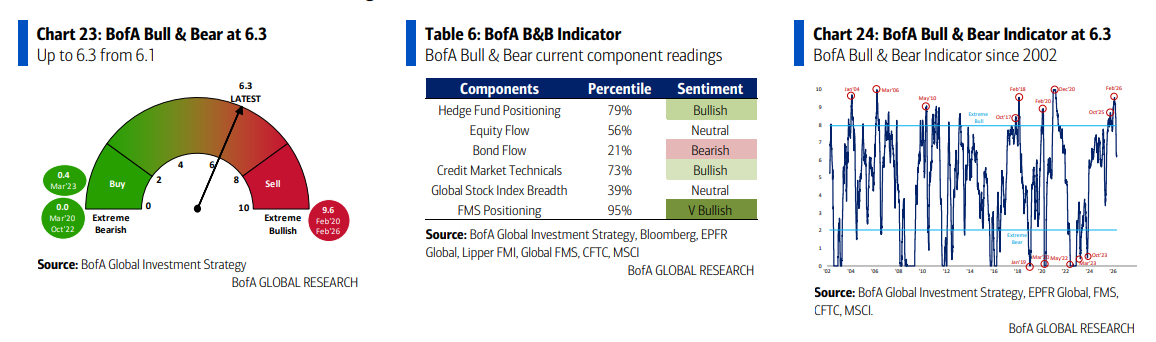

Indicador Bull & Bear de BofA: sube a 6,3 desde 6,1; entradas en deuda HY y EM, compresión de spreads de crédito HY y AT1, mayor posicionamiento alcista en S&P 500, oro y futuros del Treasury a 2 años, compensado por salidas en tecnología y el tono bajista de la encuesta global FMS de abril (efectivo 4,3%, inversores menos sobreponderados en acciones frente a bonos); el indicador “antiguo” baja a 5,3 desde 5,4.

Osos macro vs. toros de renta variable:

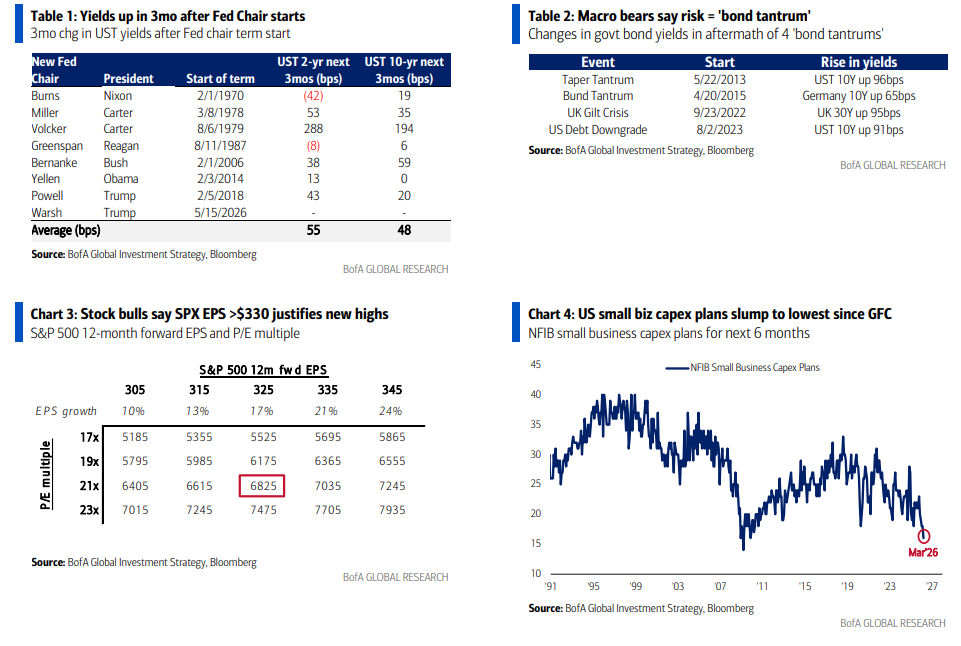

Los bajistas macro dicen: “no se puede comprar riesgo hasta que la inflación toque techo”… el riesgo en Q2 es petróleo al alza, CPI al alza, yields al alza y un bond tantrum (como en 2013, 2015, 2022, 2023 – Tabla 2) por la combinación de una reaceleración inesperada del mercado laboral, un dólar estadounidense débil por factores geopolíticos y presión para que Warsh adopte un tono dovish (en los 3 meses posteriores al inicio de 7 nuevos mandatos de la Fed, las yields subieron de media 50 pb – Tabla 1).

Los alcistas en bolsa dicen: “mientras las yields y el desempleo estén en el rango 4-5%, todo bajo control”… el EPS del SPX camino de superar los 330 $ justifica nuevos máximos (Gráfico 3), y las acciones lo hacen mucho mejor que los bonos mientras los responsables políticos sostienen el crecimiento nominal del PIB para contentar al electorado; la Generación QE y la Generación Z asumen que el mercado bursátil es “demasiado grande para caer”.

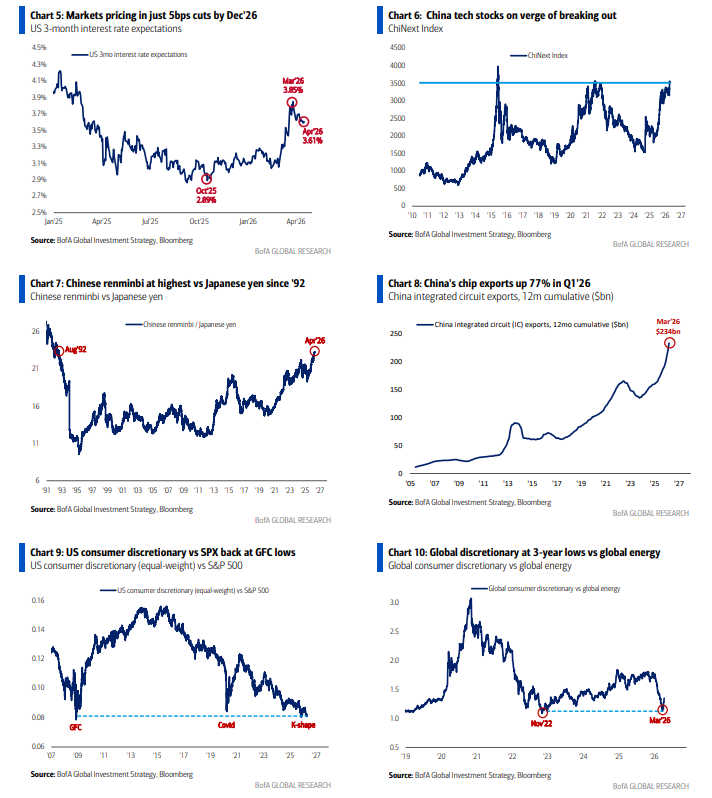

Nosotros decimos: tanto el CPI como las expectativas de EPS alcanzan su pico en Q2… la yield del Treasury a 2 años no superará el 4%, la curva 2s30s de Treasuries se empinará en modo bull steepening hasta >140 pb, el índice del dólar estadounidense DXY marcará nuevos mínimos (<96), el índice de Shanghái en China apuntará hacia 4.500, y el consumo discrecional superará al sector energético en Q2.

• Comprar steepeners de curva: es difícil trasladar precios más altos del petróleo al consumidor cuando este está frustrado por la pérdida de poder adquisitivo (la aprobación de Trump en inflación en nuevos mínimos <33%) e inseguro por el reemplazo laboral vía IA; el macro apunta a recortes, no a subidas (las intenciones de capex de pequeñas empresas en EE. UU. caen a niveles de diciembre de 2009 – Gráfico 4), y las expectativas de tipos en EE. UU. (máximo dovish: -125 pb en octubre; máximo hawkish: +20 pb en marzo; ahora: -5 pb – Gráfico 5) seguirán cayendo.

• Vender dólar estadounidense: aranceles, tensiones con la OTAN y el reciclaje del petrodólar de la OPEP… los compradores de dólares están en huelga ante el bajo apetito por más activos estadounidenses (extranjeros poseen 20 tn $ en acciones de EE. UU., 10 tn $ en Treasuries y 5 tn $ en bonos corporativos) necesarios para financiar los 39 tn $ de deuda y su coste anual de servicio de 1,2 tn $; la Fed tendrá presión para recortar y favorecer el crecimiento, y los responsables políticos preferirán un dólar más débil antes que yields más altas para atraer capital extranjero.

• Comprar materias primas: jerarquía estructural de retornos: materias primas > acciones > bonos > US$… las materias primas son cobertura de riesgo, cobertura frente a inflación y cobertura ante un mercado bajista del dólar; además, la geopolítica está cada vez más definida por el control de recursos… quien controle chips, tierras raras, minerales y petróleo, gana la guerra de la IA.

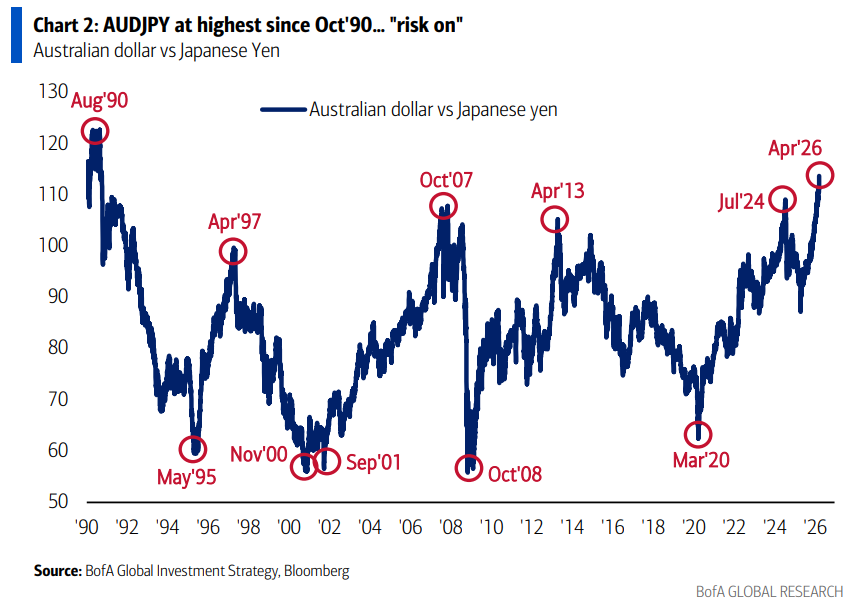

• Comprar China: los mayores ganadores bursátiles desde la investidura de Trump son los beneficiarios de la guerra de IA EE. UU.-China (semiconductores en EE. UU., tecnología asiática, materiales en Canadá/LatAm)… la tecnología china está recuperando terreno con fuerza… el índice ChiNext rompe al alza (Gráfico 6), las exportaciones tecnológicas chinas suben un 43% interanual (hasta 234.000 M$ – Gráfico 8); la moneda china frente al yen en máximos desde agosto de 1992 (Gráfico 7), frente al won surcoreano en máximos desde febrero de 2009, y China cuenta con abundante energía para impulsar la IA (energías alternativas, petróleo ruso…).

• Comprar consumo: el consumo discrecional en EE. UU. está en niveles relativos de la crisis financiera de 2008 y del COVID de 2020 (equal-weighted – Gráfico 9); a nivel global, el consumo discrecional en mínimos de 3 años frente al sector energético (Gráfico 10); el consumidor ya ha descontado un escenario de estanflación más que cualquier otro sector, y es nuestra apuesta contraria favorita ante un posible giro de Trump post-conflicto para abordar el coste de vida y la caída en aprobación, además de ser una buena cobertura ante un cambio electoral en la segunda mitad de la década de 2020, pasando de “capitalismo populista” a “socialismo populista”.