barrida total con el SPX, NDX y RTY cerrando en máximos generacionales… mérito para una cobertura significativa de productos macro, la dinámica de vencimientos de opciones y el actual alto el fuego en Oriente Medio por generar este resultado.

los fondos long/short fundamentales acaban de registrar su mejor racha de 3 semanas desde el COVID (+8,2% en el mes) y ahora suben un 7,1% en el año… dicho esto, los datos de GS Prime Brokerage sugieren que los flujos de trading y el posicionamiento aún no se han reenganchado por completo… y aunque los “beta shorts” en ETFs macro han sido cubiertos en masa, están siendo reemplazados por “alpha shorts” en acciones individuales… esto ha evitado que el libro aumente realmente su exposición neta, y deja margen para una persecución de rendimiento relativo si los resultados sorprenden al alza (el viernes alguien compró 85.000 calls “digi” del SPX con payout 90:1).

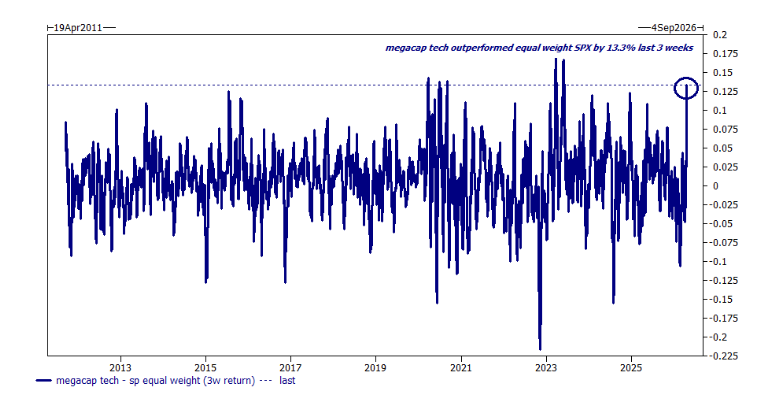

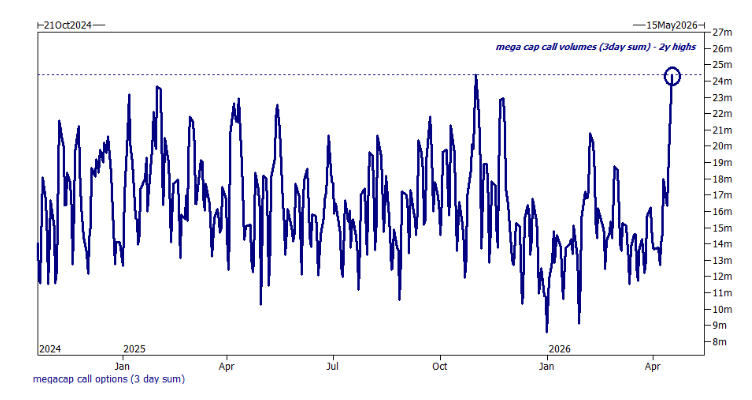

la reciente cobertura de productos macro ayuda a explicar la sobreperformance de tecnología/Mag7 en lo que va de mes… por cada 1 dólar de cortos en SPY/ES1 que se ha cubierto (y ha sido mucho), estás comprando neto 37 céntimos de los “generals”… el gráfico inferior muestra el diferencial de rentabilidad entre megacaps y el S&P equiponderado: 1.330 puntos básicos de sobreperformance en las últimas tres semanas, uno de los mayores diferenciales de la historia… al mismo tiempo, los volúmenes de calls en megacaps están explotando al alza.

los vientos de cola técnicos (grandes coberturas de cortos macro + demanda sistemática de CTAs) están llegando a su fin, ya que los resultados serán el verdadero catalizador en las próximas dos semanas… gracias a Ben Snider por detallar sus expectativas aquí.

esto se siente como abril de 2025 (post Liberation Day), un déjà vu… sigue siendo un mercado muy complicado… buena suerte.

trades ::

1/ sigo viendo valor en la renta variable de mercados emergentes (la frase de Tony Pasquariello sobre Corea es especialmente potente: “¿y si te dijera que puedes comprar un mercado donde el consenso espera +200% de crecimiento en beneficios y el PER forward cotiza a 7x?”… EWY es el instrumento preferido en EE. UU.… ideas más detalladas aquí)… no pasar por alto que el ETF KWEB negoció 400.000 calls el viernes.

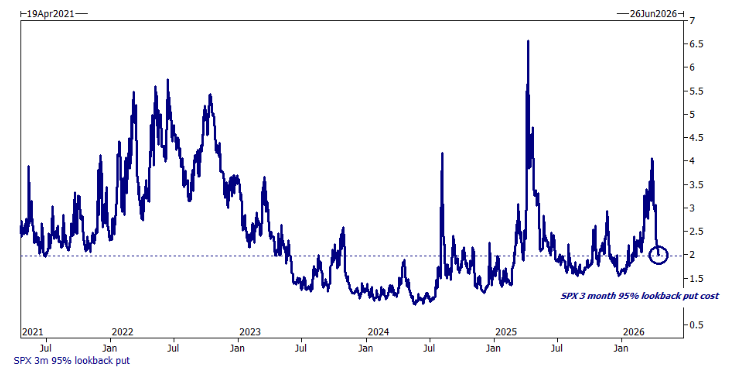

2/ la revalorización de la volatilidad en renta variable permite volver a operar las colas… la mesa ejecutó puts lookback del SPX esta semana… el coste del lookback al 95% a 3 meses es ahora más bajo que antes de que comenzara el conflicto (y ligeramente más caro que la media de 5 años del 95% vanilla).

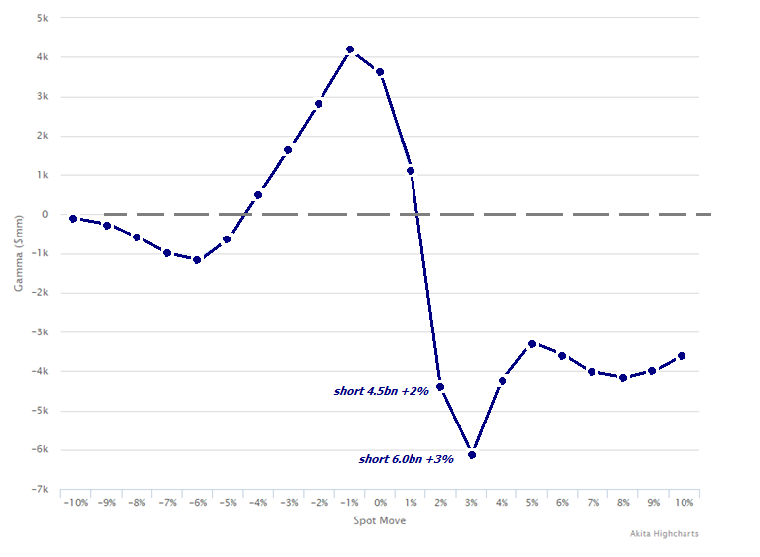

3/ la volatilidad al alza del SPX es ahora lo suficientemente baja como para poder comprarla y expresar cualquier visión de delta… bajista, con delta negativa… alcista, comprando directamente la cola derecha… nota: los cálculos de GS sugieren que los dealers podrían quedarse significativamente cortos de gamma en el SPX si el mercado sube otro 2–3% desde aquí (spot arriba, volatilidad arriba + persecución de gamma).

4/ comprar calls en candidatos a short squeeze que cotizan con una volatilidad implícita razonable… GSXUMSAL es nuestro índice principal, el coste medio ponderado de calls a 3 meses y 10% ronda las ~85 vols, mientras que la opción sobre la cesta cuesta entre 25–30 vols menos.

5/ largos en fertilizantes, ya que el conflicto en Oriente Medio tiene efectos de segundo orden a más de 6 meses sobre el complejo de granos (interrupciones en la cadena de suministro de fertilizantes = materias primas agrícolas más caras el próximo año)… hemos estado valorando calls sobre el índice BCOMGR con una volatilidad implícita de 22… creo que hay más trades “impactados a medio plazo” (aerolíneas + impacto del jet fuel es otro)… estos temas permiten un posicionamiento más diferenciado.

S&P 500 +125 puntos básicos en nuevos máximos históricos por encima de 7.100, el crudo -12% hasta los 83 $, y el rendimiento del bono a 10 años bajando 7 puntos básicos hasta el 4,24%. El ministro de Exteriores de Irán declaró que el Estrecho de Ormuz está “completamente abierto” para todos los vehículos comerciales durante el resto del periodo de alto el fuego. Se esperan conversaciones entre EE. UU. e Irán en Islamabad, probablemente el domingo, según Axios. También se informó de que EE. UU. estaría considerando un acuerdo para liberar 20.000 millones de dólares en fondos iraníes congelados a cambio de que Teherán renuncie a su stock de uranio enriquecido.

El último tramo al alza del S&P 500 empieza a parecer excesivo. ¿Por qué el mercado sigue subiendo? En esencia, el apalancamiento bruto sigue siendo demasiado alto y el apalancamiento neto demasiado bajo… es decir, la tormenta perfecta para el “right tail risk” que hemos visto en las últimas dos semanas, con la mayor velocidad produciéndose hoy (el mercado ahora está bien preparado para una corrección la próxima semana).

Sí, este rally podría continuar algo más — probablemente hasta que veamos subir el apalancamiento neto (por encima del percentil 50 tanto en el histórico de 1 año como de 5 años). Nuestros datos de Prime Brokerage muestran actualmente un apalancamiento bruto total del 310% (percentil 92 en 1 año, percentil 98 en 5 años) y un apalancamiento neto del 75% (percentil 21 en 1 año, percentil 51 en 5 años).

Los hedge funds están pasando de cubrir sus cortos macro a comprar acciones individuales en largo. Por las conversaciones con clientes, todavía hay una fuerte convicción en otro tramo alcista ligado a la IA… con foco en energía, industriales y proveedores de hardware (LNG, ET, LGN, AMAT, MRVL, etc.). Fuera de la IA, el interés largo se concentra principalmente en healthcare. También hay bastante cobertura de cortos y reposicionamiento en software. Los long-only están actuando como compradores pasivos… aún muy concentrados en megacaps tecnológicas.

En general, la temporada de resultados del Q1 ha comenzado con solidez. La próxima semana será clave, con el 24% de la capitalización del S&P 500 publicando resultados. Buen momentum en el mercado de ECM, con 3 salidas a bolsa exitosas esta semana en GS: MAIR, ARXS y AVEX. La actividad de M&A continúa.

Los ETFs han vuelto a representar el 30% del volumen total (en línea con la media histórica)… una señal saludable, tras haber superado el 40% durante gran parte de marzo. La profundidad del libro en el S&P 500 está en 9 millones de dólares… también muy por encima de los mínimos de 2 millones del mes pasado, aunque aún con margen de mejora.

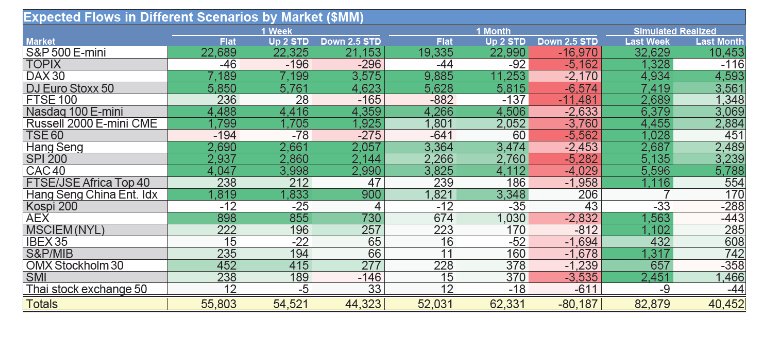

Los CTAs están ahora largos en unos 10.000 millones de dólares en el S&P 500 y comprarán otros 23.000 millones la próxima semana (tras haber comprado 33.000 millones esta semana). La mayor intensidad de demanda por parte de este grupo ya ha quedado atrás…