Los índices americanos disfrutan de una tendencia de largo plazo impecablemente alcista que parece inmune a cualquier acontecimiento, incluso guerras y shocks como el actual del petróleo, cotizan en máximos históricos pero exhibiendo unos niveles de valoración excesivos según diversos ratios situados en máximos históricos o muy cerca (CAPE Shiller, Buffet Ratio, relación Precio/Ventas, etc…).

Ratio CAPE de Shiller se sitúa actualmente en torno a 41x, un nivel extremadamente alto y un 135% por encima de su media histórica (17.3), solo ha sido superado durante la burbuja puntocom del año 2000 cuando alcanzó 44.1x.

El Buffett Ratio o relación entre capitalización del mercado y PIB ha alcanzado un récord histórico de 230%, un nivel aproximadamente 2.4 desviaciones estándar por encima de su tendencia histórica, lo que el propio modelo clasifica como «fuertemente sobrevalorado» (en coherencia el fondo Berkshire Hathaway de Buffett mantiene una posición de liquidez asombrosa e histórica cercana a $370.000 millones!).

El Ratio Precio/Ventas está en 3.51, nivel máximo histórico y está muy por encima de su media histórica de 1.81.

El Ratio Precio/Valor Contable (Price-to-Book) se sitúa en 5.65, y bien por encima de su media histórica de 3.16.

En la medida que avanzan las cotizaciones, aumenta también considerablemente el peligro ya que la siguiente corrección previsiblemente no será como las anteriores sino más profunda y prolongada, proporcional al impulso alcista previo de largo plazo.

El desarrollo de las pautas y técnico en general ofrece ciertas pistas sobre la madurez de la tendencia. El SP500 cotiza desde hace 17 años en un canal perfectamente definido.

Ojo!, la directriz de proyección o línea superior del canal ha actuado en cada intento alcista deteniendo las alzas y en más ocasiones originando retrocesos de distinta magnitud. Actualmente apunta hacia el entorno 7.800- 8.000 puntos.

S&P500, mensual.

La gran concentración de las grandes empresas tecnológicas en la ponderación total del mercado es históricamente alta también, así como sus beneficios que son espectaculares y además crecen a un ritmo envidiable, absorbiendo cada vez más protagonismo y cuota de mercado pero a costa de las más pequeñas.

El peso de las empresas involucradas en la IA sobre el total del SP500 es del 45%,. El peso del sector semiconductores alrededor del 15% y nivel máximo histórico.

Las valoraciones de las tecnológicas son elevadas y su beneficio agregado futuro es en buena medida dependiente del éxito que consigan las inversiones en IA. El crecimiento de los beneficios es muy elevado actualmente, gracias a lo cual aplicando al ratio PER el factor crecimiento, es decir calculando el ratio PEG (PER/Growth), se obtiene una lectura de valoración tan favorable que resulta de las más bajas del mercado.

Estos días presentan resultados 5 de las 7 Magníficas y se esperan positivos, argumento que justificará el relato de Wall Street para explicar el rally de las bolsas. No obstante, la incertidumbre sobre el mantenimiento de los beneficios en el futuro sigue presente, vean Las bolsas fían todo a una carta IA de luces y sombras. Desplome Dow Transportes.

Dentro de la tecnología existe una enorme dispersión de comportamiento entre los 4 grandes subgrupos que la conforman.

El de Infraestructura de IA, que incluye semiconductores, operadores de centros de datos, servicios en la nube, equipamiento, compañías de energía, etc.., es la estrella indiscutible y su comportamiento en bolsa es incontestable.

Después los Hyperscalers formado básicamente por las mega empresas responsables de todo el desarrollo y de las ingentes inversiones en IA. Es el segundo subgrupo en comportamiento bursátil desde 2023.

El tercero es el denominado de productividad, dentro del que se aglutinan empresas que aportan soluciones de Inteligencia Artificial para mejorar eficiencia, abaratar costes y en definitiva para llevar las ventajas de la tecnología IA a los usuarios finales.

Finalmente el cuarto subgrupo y hasta la fecha gran perdedor es el de Software, seriamente amenazado por la irrupción de la IA y verdaderamente castigado en bolsa hasta el punto que su rentabilidad desde 2023 es negativa.

El software ha sido una de las áreas económicas que más ha sufrido el impacto de la IA, en poco tiempo ha pasado de ser visto como un ganador de la tecnología a un sector con grandes dificultades para reinventarse y ser devorado por las herramientas de IA generativa y agentes autónomos.

El modelo tradicional de Saas (Software as a Service o Software como Servicio), de distribución y uso de software en el que las aplicaciones se alojan en la nube, es decir de cobrar o por usuario está bajo presión y su propia supervivencia en duda, desde que la IA permite hacer el trabajo de forma personalizada y eficiente sin grandes conocimientos, ahora cualquier empresa puede hacer el mismo trabajo y además con menos empleados, de forma que los antiguos clientes pueden fabricar sus sistemas con Claude Code u Open AI para crear sus propias soluciones internas, dejando de pagar licencias costosas a terceros. El proveedor final de software afronta un desafío imposible para defender sus ingresos.

Ahora, bien, no todas las empresas de software merecen igual trato, el pesimismo hacia el sector ha provocado un castigo generalizado y originado una situación interesante desde la óptica de la oportunidad. Además, el aspecto técnico de numerosas compañías favorece un escenario de recuperación (rebote técnico?), así como el nulo interés de los inversores por comprar (nuestros suscriptores disponen de distintas estrategias de muy bajo riesgo y alto potencial de ganancias para aprovechar el entorno de oportunidad presente).

Los hyperscalers son con diferencia las empresas con mayor peso en el sector tecnológico y de cuyos beneficios depende su comportamiento futuro, así como del conjunto del mercado dada su enorme ponderación. Su capacidad para monetizar las mega inversiones CapEx y capacidad para generar rentabilidad sostenida en el tiempo generan todavía una gran incertidumbre y en caso de decepcionar o extenderse en el tiempo el plazo en que alcanzarán la rentabilidad esperada (que es muy alta), ni las valoraciones ni tampoco los técnicos aguantarán la tendencia en bolsa.

Las bolsas recogieron beneficios en la sesión de ayer, el Nasdaq cedió un -0.90%, el SP500 un -0.49% y el Dow Jones un -0.05%, en un movimiento normal tras la espantada alcista del mes de abril.

Los precios del crudo volvieron a escalar, hoy también suben con cierta fuerza (+3.7%) situando el West Texas cerca de los $104 por barril. precios altos pero aún dentro de los límites señalados en post recientes que el mercado parece considerar como aceptables dada la situación.

WEST TEXAS, diario.

El mercado de bonos tampoco ayudó a las bolsas, la rentabilidad subió de nuevo ayer, el Bono a 10 años está en el 4.35% y el T Bond de vencimiento 30 años se sitúa en el 4.94%, en espera de la decisión que adopte la fed en la reunión del FOMC de hoy (no se esperan movimientos) y sobre todo de sus previsiones sobre inflación, tipos, balance, etc…

El tono debería ser favorable y orientado a estabilizar los mercados de deuda, en tal caso subirían los precios. El caso contrario es muy delicado y situaría a los bonos al borde del «precipicio. Minsky».

T-BOND, diario.

Los expertos estarán muy atentos a cada palabra de Powell en su última reunión al frente de la FED. El próximo 15 de mayo vence su mandato y a partir de entonces se intuye que habrá cambios de orientación en política monetaria, asunto que venimos comentando tiempo y con impacto relevante sobre el conjunto de mercados. Las transiciones de presidentes de la FED también impactan y generalmente no de forma muy positiva, (más información en post de mañana).

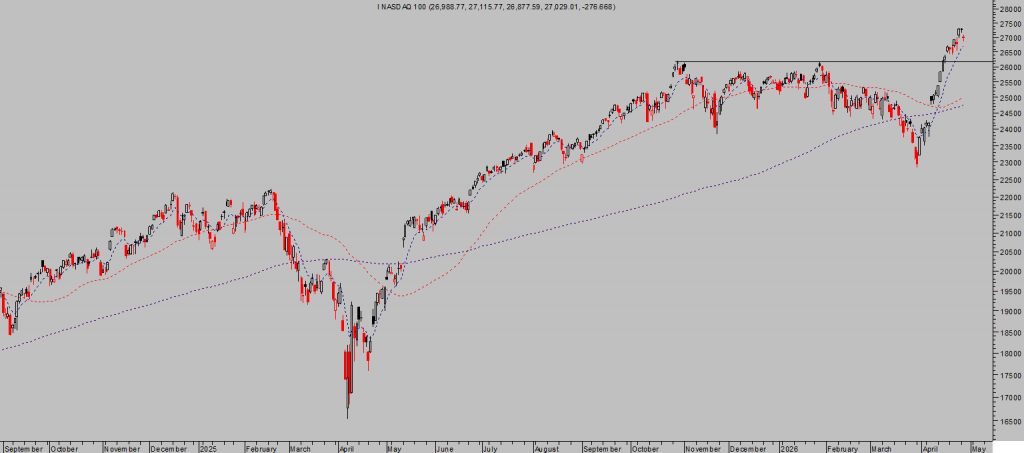

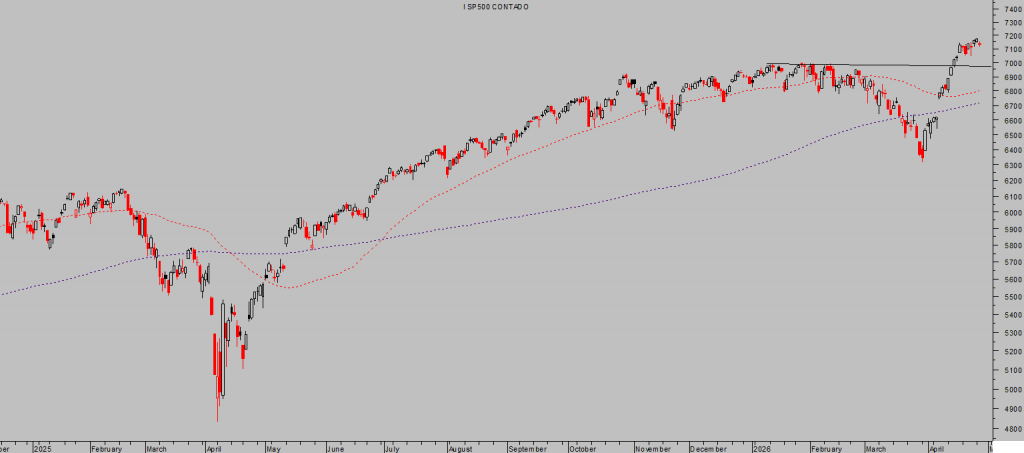

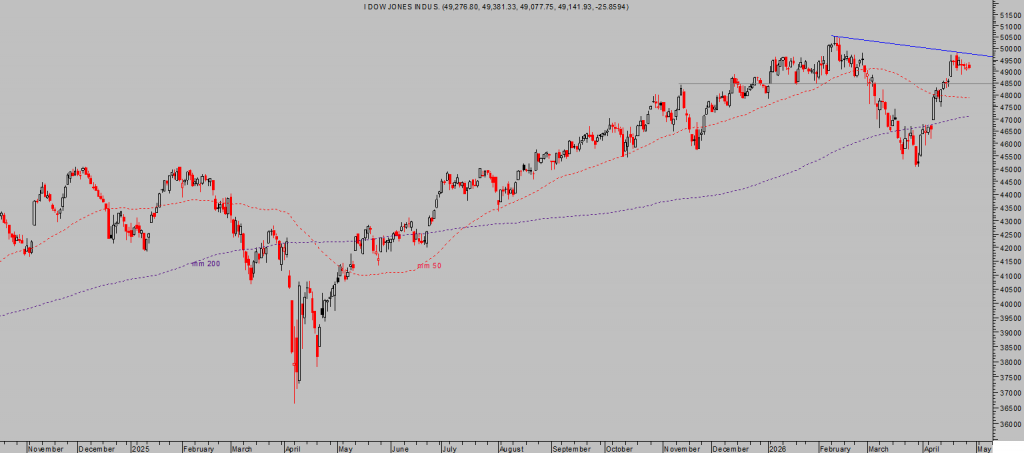

Los índices continúan en zona de máximos históricos, técnicamente fuertes y apuntando a niveles superiores, al margen de la posibilidad de desplegar antes una fase de consolidación de niveles que, a priori, espero sea contenida en precio y tiempo.

NASDAQ-100, diario

SP500, diario.

DOW JONES, diario,

La publicación de resultados prevista para hoy concentra a importantes gigantes tecnológicos (Amazon, Google, Meta, Microsoft o Qualcomm) y no se esperan grandes sorpresas, no obstante, es una lotería proyectar el impacto conjunto de sus beneficios sobre el mercado, particularmente cuando además coincide con el día FOMC.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta