AMZN (JPM OW, PT $280. Nota completa aquí)

SENTIMIENTO – Alcista, pero persisten preocupaciones. Conversaciones fuertemente sesgadas hacia AWS, con el foco de los inversores en el grado de aceleración y la recuperación de ingresos cloud impulsada por cargas core, IA y nuevas alianzas. Aun así, persisten algunas dudas sobre el posicionamiento/estrategia de IA en general, la tracción de Trainium y la brecha frente al crecimiento de Azure/Google Cloud. Se espera una sólida ejecución en Retail, con expansión de márgenes en Norteamérica. Sin embargo, los mayores costes de combustible generan dudas sobre la demanda del consumidor y los márgenes operativos.

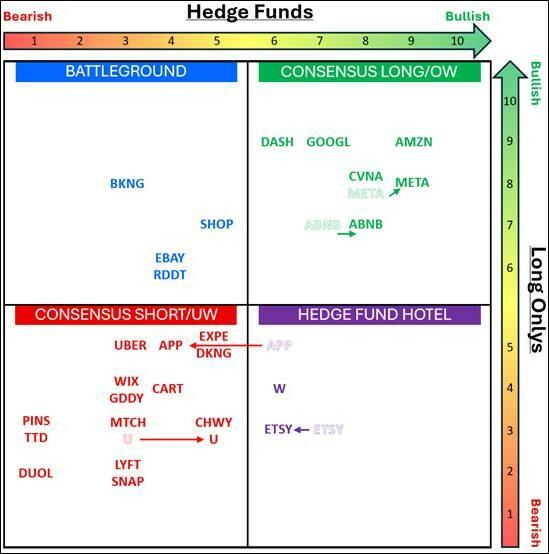

Pregunta frecuente: Si todo el mundo espera un gran crecimiento de AWS y tiene la misma tesis, ¿qué lo hará destacar?

VISIÓN DEL ANALISTA – Alcista, sigue siendo una de las mejores ideas. Elevamos las cifras de AWS a finales de marzo por el crecimiento del cloud core y el aumento de la contribución de IA de Anthropic/Project Rainier, OpenAI y Trainium. La expansión del margen operativo en Norteamérica, los sólidos márgenes de AWS y la disciplina de costes refuerzan los beneficios, mientras que los mayores costes del diésel, FX y las inversiones en Leo, quick commerce y precios internacionales podrían presionar el resultado operativo a corto plazo. JPM cree que un crecimiento desproporcionado de AWS y el paso de rezagado en IA a líder impulsarán la acción, siendo la automatización y los márgenes de Retail el siguiente motor. Valoración atractiva en P/E GAAP.

MÉTRICAS CLAVE –

Ventas netas: Guía $173.5B-$178.5B; consenso $177B; JPM $179B (+13.5% FXN); referencia buyside: $178B-$179B, con FX ligeramente menos favorable vs. resultados del 4T.

Crecimiento AWS: consenso +25%; JPM +29%; referencia buyside: +29%-30%

Resultado operativo: Guía $16.5B-$21.5B; consenso $20.7B; JPM $20.6B (margen 11.5%); referencia buyside: $21B-$22B

GOOG (JPM OW, PT $395. Nota completa aquí)

SENTIMIENTO – Positivo, pero moderado. GOOG/L está bien posicionado y es apreciado, con visión alcista por su liderazgo en IA, crecimiento en Search, aceleración en Cloud y fortaleza del balance para afrontar el fuerte despliegue de infraestructuras. Sin embargo, tras una gran subida, ha sido fuente de financiación hacia META y otras rotaciones. Persisten dudas sobre el adelantamiento en LLMs, modelos entrenados con BW/VR, publicidad de OpenAI y la transición continua hacia la búsqueda con IA. La valoración suele situarse en ~25x $14-$15 de BPA GAAP en 2027.

Pregunta frecuente: ¿Cuál es el caso bajista?

VISIÓN DEL ANALISTA – Alcista, sigue siendo nuestra idea favorita. Stack de IA más fuerte e integración del producto Gemini. Chequeos del sector positivos en Search y Cloud. La IA es expansiva para Search con más consultas y cobertura. Las funcionalidades de Gemini seguirán integrándose en el buscador. Fuerte aceleración en Cloud impulsada por la demanda de IA y un backlog de $240B. Entra en una fase intensa de lanzamientos (Google Cloud Next, I/O, Marketing Live en las próximas semanas). ¿Preview de Gemini 4? El giro de OpenAI hacia enterprise es positivo para Google. Creemos que hay potencial al alza en estimaciones y múltiplos.

MÉTRICAS CLAVE –

Search: JPM +18% reportado (+14% FXN) vs. referencia buyside 18%+

YouTube Ads: JPM +15% reportado (+11% FXN) vs. referencia buyside 12%-13%

Cloud: JPM +61% reportado (+55% FXN) vs. referencia buyside altos 50%-60%

Ingresos Alphabet: JPM +18% FXHN vs. referencia buyside 18%+

Margen operativo Alphabet: JPM 34.9% vs. referencia buyside 34%-35%

META (JPM OW, PT $825. Nota completa aquí)

SENTIMIENTO – Cada vez más alcista. Los elevados gastos y capex, los retrasos esperados en modelos y decisiones legales sobre redes sociales han pesado. Pero el crecimiento de ingresos sigue siendo muy fuerte y Muse Spark ha devuelto a Meta a la conversación de LLM, con la hoja de ruta de producto de IA tomando forma en Meta AI, agentes y comercio. Los inversores aún están posicionándose, ya que Meta desarrolla modelos más grandes y cada vez más capaces.

VISIÓN DEL ANALISTA – Animados por un modelo MSL inicial antes de lo esperado y anticipando resultados sólidos en el 1T. Las mejoras en publicidad impulsadas por IA en recomendaciones, ranking, retrieval y automatización deberían sostener el crecimiento de ingresos. Aún se espera más claridad sobre la estrategia de producto en IA en la call del 1T. No aumentar las guías de gastos totales (162B-169B) y capex (115B-135B) para 2026 sería positivo. Valoración atractiva en P/E GAAP.

MÉTRICAS CLAVE –

26Q1 Ingresos: Guía $53.5B-$56.5B; consenso $55.4B; JPM $56.0B (+32% reportado, +28% FXN); referencia buyside: $57B+, +35% reportado

Resultado operativo: consenso $19.4B; JPM $19.0B (margen 34.0%)

26Q2 Ingresos: consenso $59.6B; JPM $60.0B (+26% reportado, +24% FXN); referencia buyside $58B-$61B

Resultado operativo: consenso $20.8B; JPM $19.4B (margen 32.3%)

MSFT (JPM OW, PT $550)

SENTIMIENTO – MSFT entra en resultados relativamente poco querido y con posiciones cortas. Aunque la acción ha subido casi +20% en 3 semanas, sigue atrapada entre OpenAI y SaaS. Necesitará que Azure o M365 superen expectativas para mantener el momentum. La barra no parece muy alta.

MÉTRICAS CLAVE –

26Q3: Azure +38% YoY (consenso). M365 Cloud +15% YoY

26Q4: Azure +37%-38% YoY vs. +35% consenso. M365 Cloud +14%-15% YoY

2027: capex estimado ~190B, aunque podría darse solo guía cualitativa

AAPL (JPM OW, PT $325. Nota completa aquí)

SENTIMIENTO – Los resultados estarán centrados en comprobar el posicionamiento de Apple ante los costes del ciclo de memoria. Los inversores también siguen el posible impacto estratégico del cambio de liderazgo.

VISIÓN DEL ANALISTA – Se esperan resultados de marzo (F2Q) por encima de lo previsto, impulsados por mayor demanda de iPhone (favorecida por mejor acceso a memoria) y Mac (incluyendo el lanzamiento del MacBook Neo). Se espera continuidad del momentum en junio (F3Q), con crecimiento de ingresos en doble dígito bajo. El foco estará en los márgenes ante presión de costes.

MÉTRICAS CLAVE –

26Q2: ingresos $112.7B vs. $109.6B consenso. EPS $2.05 vs. $1.96. iPhone $59.5B vs. $56.7B (+27% YoY). Servicios $30.4B en línea. Márgenes 48.5% vs. 48.4%

26Q3: ingresos $105.1B vs. $102.3B consenso. EPS $1.78 vs. $1.75. iPhone $50.1B vs. $47.7B. Servicios $31.3B (+14% YoY). Márgenes 47.6% vs. 47.7%