El fuerte rally desplegado por el mercado y particularmente el Nasdaq (+25.2% en 26 sesiones, entre el mínimo y máximo) ha devuelto el optimismo a los inversores, el sentimiento ha sido zarandeado desde zona de pánico total de finales de marzo -15- hasta la actual lectura de 68 sobre 100 según el indicador de sentimiento Fear & Greed Index.

Niveles de sentimiento positivo y elevado pero todavía no extremo. como los que previsiblemente serán alcanzados antes de la nueva sorpresa para los inversores que podría estar pergeñando el mercado y se intuye será seria, de acuerdo con numerosos indicadores financieros, económicos y de mercado explicados aquí a diario profusamente.

Los bajistas, según las encuestas de sentimiento de los pequeños inversores (AAII o American Association of Individual Investors) han pasado del 52% de finales de marzo hasta el 32% actual. Los bajistas están siendo pulverizados.

Ayer las bolsas volvieron a recuperar terreno y de nuevo lideradas por el sector tecnológico, impulsadas por el fuerte descenso del precio del crudo (hoy vuelve a caer más de un 2% hasta $93 por barril), a pesar de que los datos de empleo privado de la agencia ADP pasaron de 62k de marzo a 109k de abril, sugiriendo una posición de la FED en clave hawkish para los tipos de interés, a pesar del temido «higher for longer».

La euforia desmedida en el sector de semiconductores ha catapultado al índice SP500 a nuevos máximos históricos, índice que está a dos sesiones de lograr una racha de seis semanas consecutivas de alzas, sumado al cierre semanal más alto en la historia del índice. Sería la decimotercera vez que ocurre desde 1970 y, potencialmente, el avance de 6 semanas más fuerte de la historia.

S&P500, semana.

Esta desconexión entre valoraciones extremas de un mercado conquistando máximos históricos sucesivamente y con suma facilidad, en un entorno de tensiones inflacionistas y resistencia del empleo, es un combinado que técnicamente aconseja una postura monetaria «higher for longer» de la FED y entraña riesgo.

Pero las tendencias parabólicas de los activos suelen ser tan imparables como irreflexivas, ilógicas para la mayoría, y mientras duran ignoran todo peligro.

Las previsiones apuntan a recorrido adicional al alza, con posible consolidación/corrección menor intermedia, antes de un nuevo impulso alcista que irá plasmando el final definitivo de la estructura.

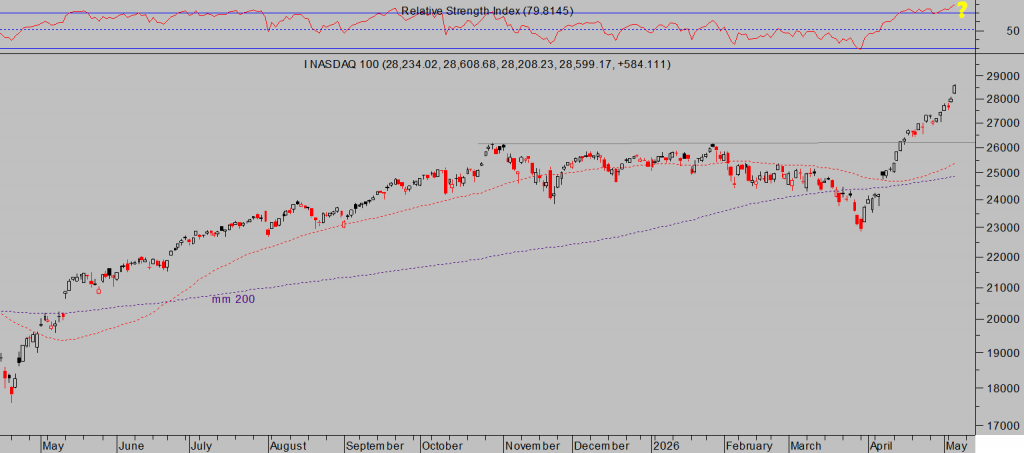

NASDAQ-100, diario.

Los semiconductores están empujando al alza al conjunto del mercado y su explosivo rally no deja indiferente a ningún observador, +62% en menos de 6 semanas!, ¿sostenible?, ¿similar al boom tecnológico de finales de los 90?. Veremos.

SECTOR SEMICONDUCTORES -SOX-, diario.

El crudo West Texas está corrigiendo posiciones tras los rumores ayer lanzados de un memorando de entendimiento entre EEUU e Irán, pero la realidad de los inventarios en mínimos de 5 años y la salida de Emiratos Árabes Unidos de la OPEP recuerda que existe un déficit de oferta importante.

WEST TEXAS, diario.

El mercado está sobre reaccionando a la diplomacia de los titulares mientras ignora que el cierre de Ormuz ha entrado en su novena semana con el precio del crudo como uno de los principales indicadores del riesgo, que a su vez se mueve al son de las declaraciones de Trump o sus emisarios. Ahora, tras los comentarios de ayer se está produciendo una importante caída del precio por descompresión de la prima de riesgo.

Las bolsas han estado reaccionando muy bien a las caídas del precio del petróleo pero también positivamente cuando sube, bajo la premisa de que el crudo tenderá a caer de precio que fue explicada aquí en post del lunes ¿Cómo incidirá el petróleo sobre bolsas y bonos?, ¿opinión contraria?.

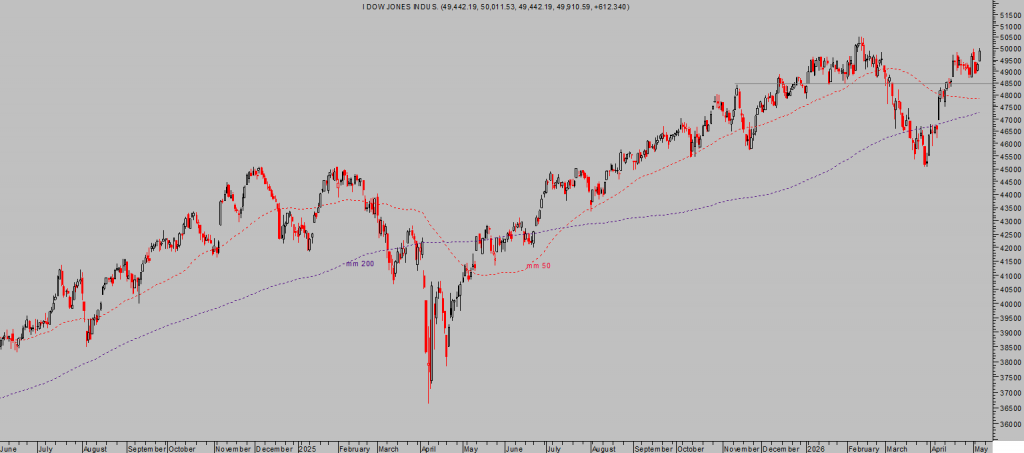

El Dow Jones es el único de los grandes índices que aún no ha conseguido superar los máximos alcanzados a principios de año, lo conseguirá pronto.

DOW JONES, diario.

Las alzas de los mercados fueron perfectamente detectadas desde los mínimos (post del día 1 de abril:¿Por qué un «short squeeze» ahora?, ¿inicio de un «melt up»?. Estrategias) y están proporcionando suculentos beneficios a nuestros lectores, superiores al 60% en varias posiciones como las mostradas más abajo.

D-WAVE -QBTS-, diario.

OKLO INC -OKLO-, diario.

ETF CACAO -x2 -LCOC-, diario.

La «fiesta» alcista está siendo tremenda, la música continuará sonando y los índices se aproximarán a los objetivos que venimos mostrando y defendiendo aquí desde el pasado otoño. Los inversores tornarán completamente alcistas y FOMO compradores de todo activo de riesgo, justo antes de la trampa de dimensiones que parece estar preparando el mercado. Ojo!

Las monedas digitales se están uniendo al festival alcista, Bitcoin ha pasado de la zona $64.000 a los cerca de $82.000 de ayer en pocas semanas, también de acuerdo con lo previsto y está arrastrando al alza a distintas empresas del sector, generando rentabilidades también muy fuertes a nuestros lectores a través de sencillas estrategias cuyo aspecto es de ser sólo el principio de lo que estaría por venir. ¿Qué detonante esperan las criptos para explotar?. Ethereum –> $7.000.

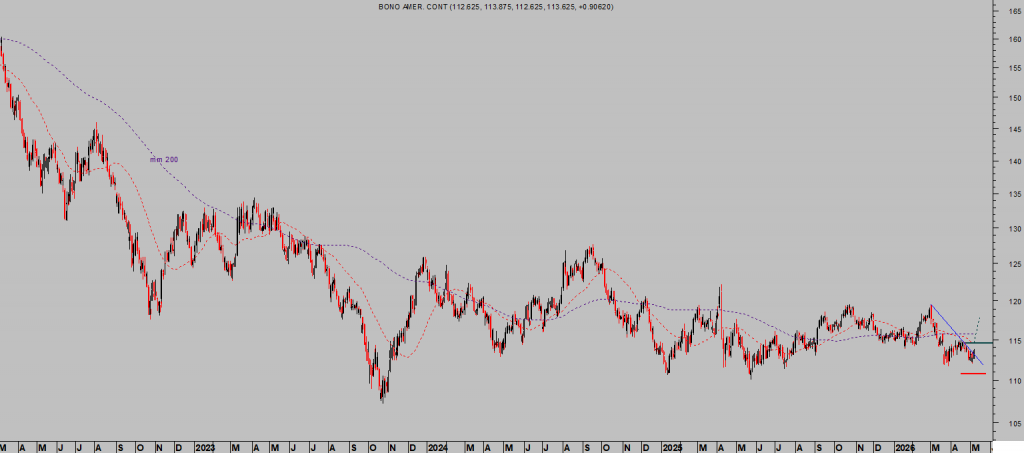

El mercado de deuda continúa en situación delicada aunque en las últimas dos sesiones ha conseguido mejor ligeramente su situación y perspectivas. La rentabilidad del T Bond o bono USA a 30 años ha caído casi 10 pb, ahora cotiza en el 4.94%, consecuentemente el precio ha subido y el escenario de continuidad alcista es ahora el de mayor probabilidad.

De lo contrario, en caso de que el precio del T Bond caiga y perfore referencias de control, mucho cuidado con los mercados en general ya que podría ocasionar un cambio súbito de comportamiento y de expectativas.

T-BOND, diario.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta