El GFSI cae a medida que se reduce el estrés en la renta variable tras nuevos máximos históricos

El GFSI volvió a terreno negativo la semana pasada, ya que el índice cayó desde +0,03 el 24 de abril de 2026 hasta -0,01 el 1 de mayo de 2026. Este movimiento sitúa el nivel de estrés en el percentil 45 desde el año 2000.

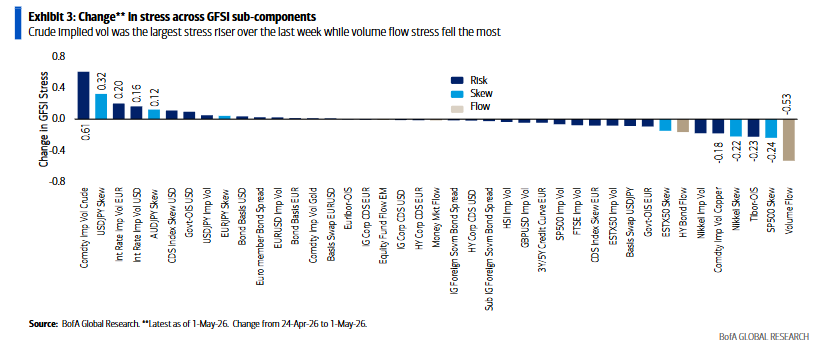

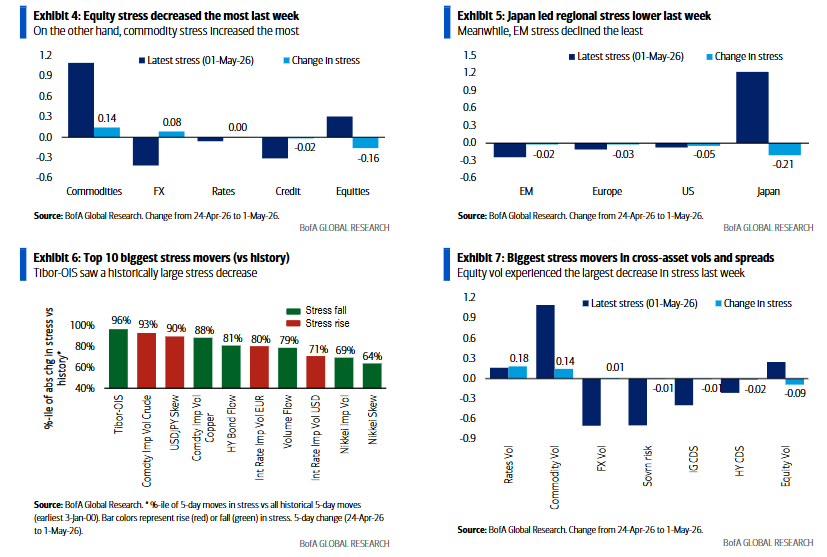

La renta variable sigue siendo el principal motor de los movimientos de estrés, registrando el mayor cambio absoluto por tercera semana consecutiva (Exhibit 4). Esto ocurrió mientras el S&P 500 encadenó su quinta semana consecutiva de subidas, alcanzando un nuevo máximo histórico. De hecho, los componentes de renta variable estadounidense fueron los mayores reductores de estrés, con el flujo de volumen —el subcomponente que mide el volumen alcista y bajista en bolsa estadounidense— y el skew del S&P 500 registrando las dos mayores caídas de estrés.

El skew y la volatilidad implícita del Nikkei también estuvieron entre los seis mayores reductores de estrés de la semana (Exhibit 3). Además, la volatilidad de la renta variable registró la mayor caída de estrés frente al resto de volatilidades y spreads entre clases de activos (Exhibit 7).

El estrés en crédito también disminuyó, mientras que el estrés en materias primas y divisas aumentó, y el estrés en tipos de interés permaneció sin cambios (Exhibit 4). La volatilidad implícita del crudo registró el mayor aumento de estrés por segunda semana consecutiva (Exhibit 3). De hecho, la volatilidad implícita del petróleo experimentó un aumento de estrés situado en el percentil 93 respecto a su propio historial (Exhibit 6).

Mientras tanto, el estrés en divisas estuvo liderado al alza por el skew del USD/JPY, ya que la intervención del yen japonés empujó al USD/JPY a la baja (ver Japan Rates and FX Watch: 1-May-26 para más detalles sobre la intervención; Exhibit 3).

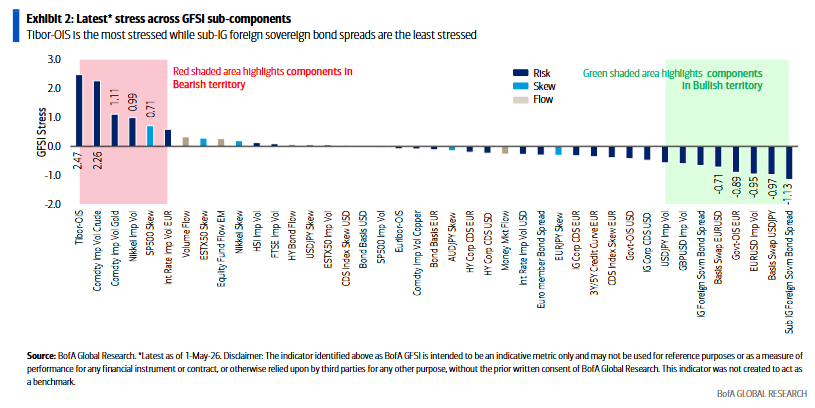

Las materias primas siguen siendo la clase de activo con mayor nivel de estrés dentro del GFSI, mientras que las divisas son la menos estresada (Exhibit 4).

El asignador de riesgo del GFSI (utilizando ponderaciones Bull, Bear y Neutral de 2, 0 y 1) sugería una posición sobreponderada del 4,9% a fecha del 1 de mayo de 2026 (frente a una sobreponderación del 7,3% el 24 de abril de 2026).

Los porcentajes de componentes alcistas, bajistas y neutrales del GFSI (utilizados en el Risk Allocator) a fecha del 1 de mayo de 2026 eran del 19,5%, 14,6% y 65,9%, respectivamente.

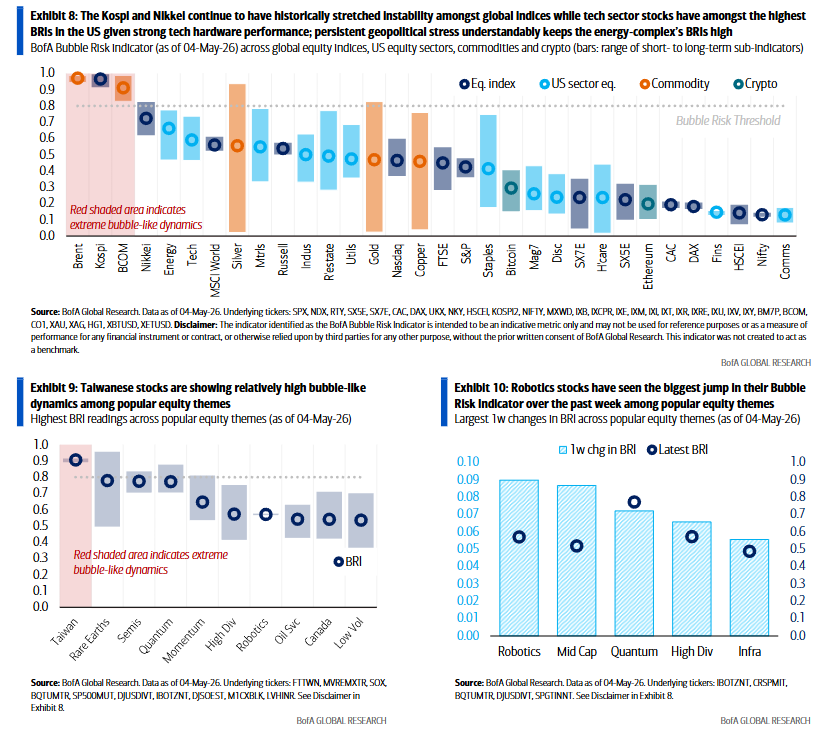

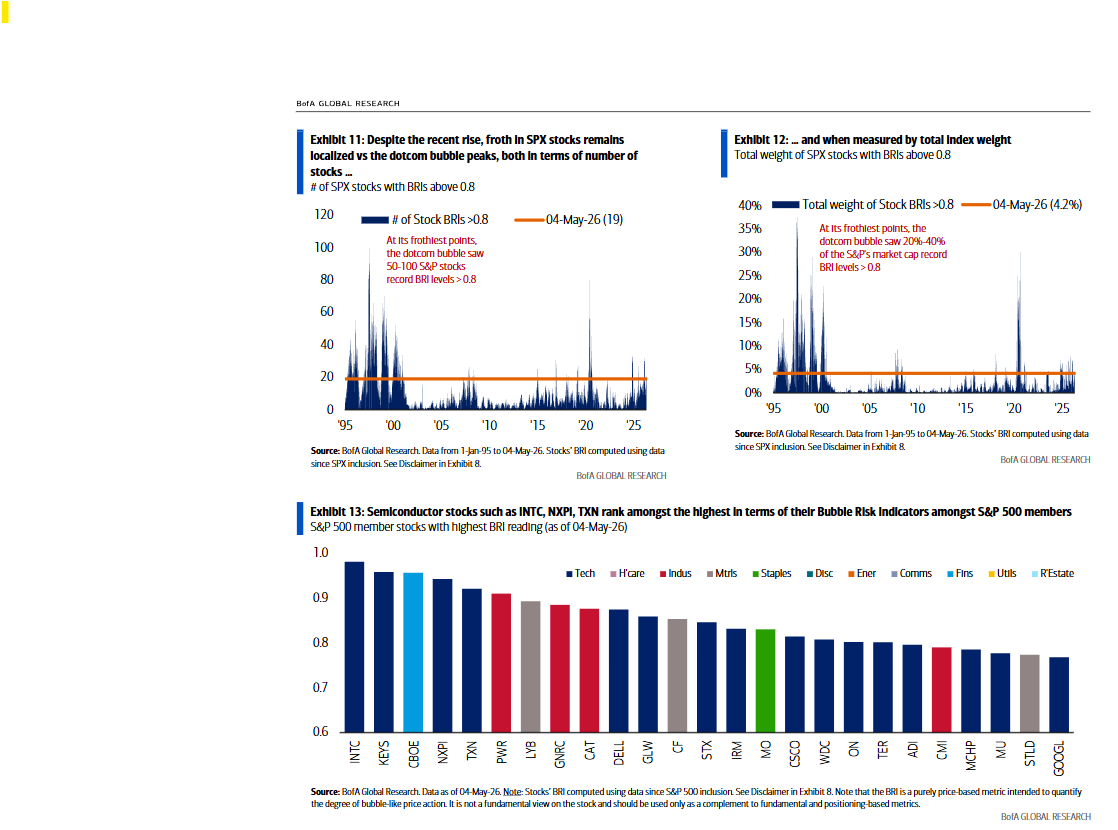

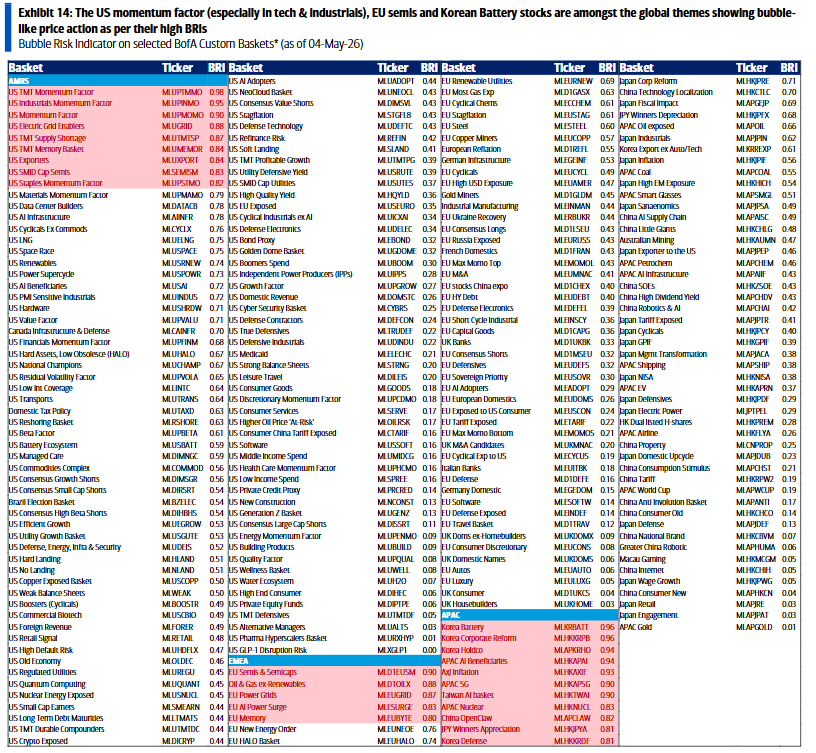

Las acciones de hardware tecnológico siguen mostrando dinámicas de precios propias de una burbuja

El indicador de riesgo de burbuja de BofA (BRI) es una medida basada en el precio diseñada para detectar dinámicas de activos similares a las de una burbuja.

Inspirado en la forma en la que los cuatro primeros momentos describen una distribución estadística, el BRI condensa los retornos, la volatilidad, el momentum y la fragilidad de un activo en una única lectura de riesgo de burbuja en una escala de 0 a 1; donde 1 representa una dinámica de precios extremadamente similar a una burbuja y 0 representa ausencia total de ella.

Las burbujas históricas de activos han mostrado niveles elevados del BRI tanto durante su formación como en sus máximos (ver nuestro informe “2026 Year Ahead” para más detalles).

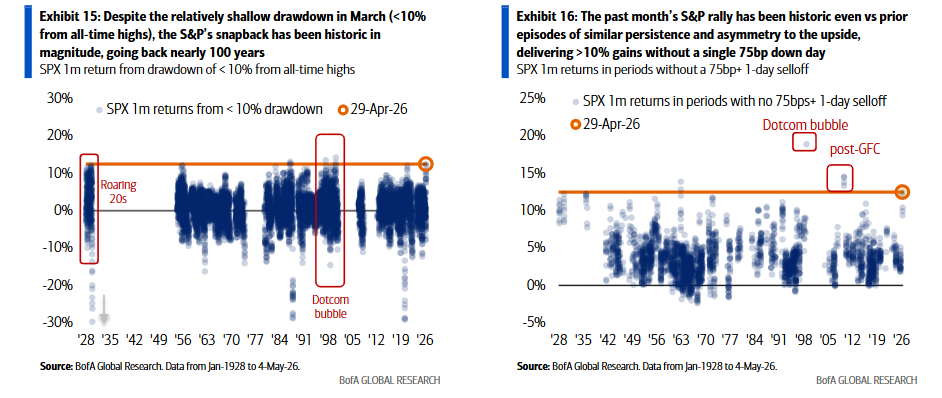

Vuela por tu cuenta mientras el S&P se comporta como en los felices años 20 y la burbuja puntocom de los 90

La renta variable estadounidense continúa subiendo con una confianza contundente, reflejando una mayor expectativa de subidas que miedo a caídas, y pasando por alto las primas de riesgo descontadas en materias primas (Brent > 100 dólares/barril, OVX > 70) y tipos de interés (rentabilidad del bono a 30 años cerca del 5%).

El rebote del S&P durante el último mes ha sido histórico pese a la corrección relativamente moderada de marzo (Exhibit 15), y se ha producido con una persistencia extrema y una fuerte asimetría alcista (Exhibit 16).

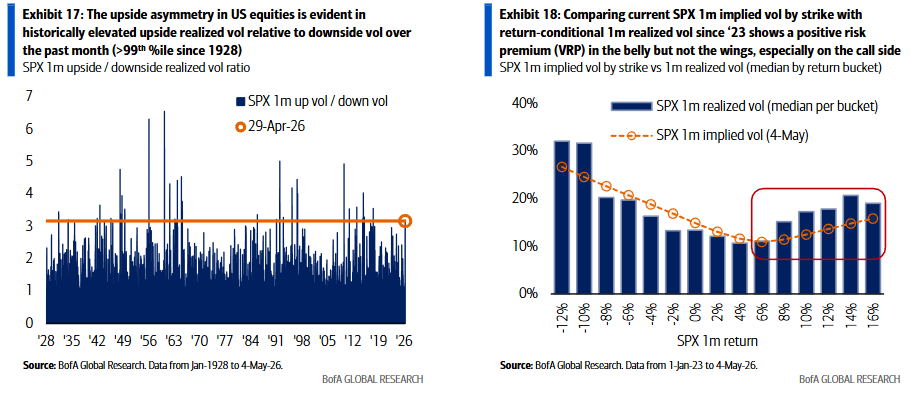

La perspectiva desde la volatilidad también pone de manifiesto la fuerte asimetría alcista, con la volatilidad al alza históricamente elevada en relación con la volatilidad bajista durante el último mes (Exhibit 17).

Sin embargo, pese al reciente aplanamiento del skew de puts y al aumento de la volatilidad de las calls, el skew actual de volatilidad del SPX sigue pareciendo infravalorar la asimetría alcista: al comparar la volatilidad implícita a 1 mes del SPX según strike con la volatilidad realizada generada por el S&P en cada trayectoria de retornos a 1 mes desde 2023, se observa una prima de riesgo positiva de volatilidad en la parte central de la distribución, pero no en las colas, especialmente en el lado de las calls (Exhibit 18).