Menos puntos verdes los domingos cuando hace buen tiempo y el VIX cotiza en la zona media de los teens… el SPX lleva cuatro de cuatro (cuatro viernes, cuatro máximos históricos consecutivos)… la persistente presión compradora sobre el riesgo está empezando a forzar a los inversores infraponderados a capitular y perseguir el mercado al alza.

El movimiento risk-on que comenzó como cobertura macro vía ETFs (“estar menos cortos”) ha pasado a convertirse en demanda micro de acciones individuales (“estar más largos”)… el libro Prime de Goldman Sachs en EE. UU. fue comprado por primera vez desde el alto el fuego, las posiciones netas aumentaron 2 puntos en la semana, los precios de las calls repuntaron, el volumen de calls explotó, los spreads de financiación se encarecieron, etc… los gestores fundamental long/short acaban de registrar su segunda mejor semana de alpha en más de 5 años y ya suben un +10,8% en el año… hay beneficios sólidos en cartera y los inversores están buscando más formas de jugar al ataque… buscar upside parece ser el primer movimiento.

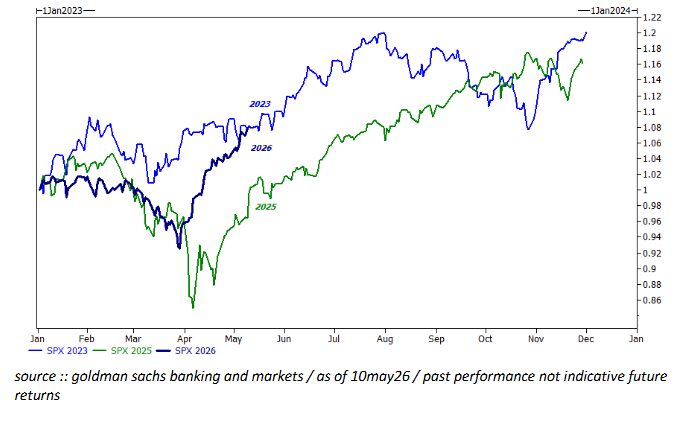

Las similitudes de 2026 (Irán) con 2025 (aranceles) y 2023 (SVB) son difíciles de ignorar… los tres episodios provocaron una volatilidad significativa en el primer trimestre del año, solo para rebotar desde mínimos hacia finales de abril… la historia muestra que el movimiento desde los mínimos duró más tiempo (y con más fuerza) de lo que la mayoría anticipaba… el SPX subió otro 9,8% entre el 1 de mayo de 2023 y el 1 de agosto de 2023… el SPX subió otro 11,3% entre el 1 de mayo de 2025 y el 1 de agosto de 2025… aunque el rendimiento pasado no garantiza retornos futuros, seguir el momentum desde mínimos ha sido recompensado.

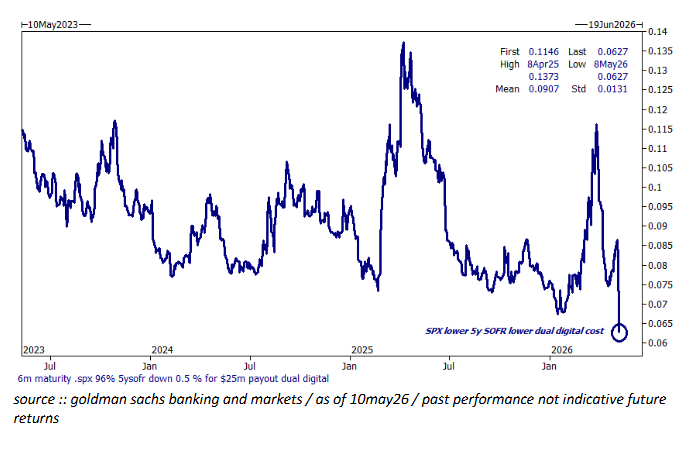

Trades :: largos en la token economy (esta temática tuvo muchísimo protagonismo esta semana)… largos en oro (todavía)… largos en upside de KWEB (reunión Xi-Trump esta semana)… largos en down down (la volatilidad de tipos ha retrocedido y el skew de puts está en mínimos… esto crea oportunidades para cubrir escenarios de desastre de forma muy apalancada vía caída de equities y caída del SOFR simultáneamente — resultado improbable pero protección muy barata: 6m SPX <96% y 5y SOFR lower duals).

Resumen de la franquicia abajo // feliz día de la madre de parte de los quants

-good luck

1/ PB (i)… risk on… por primera vez en un mes el libro Prime de Goldman fue finalmente comprado… impulsado por compras en largos superando ventas en cortos tanto en producto macro como micro.

2/ PB (ii)… risk on… la exposición bruta ha caído al nivel más bajo en un año (percentil 0) mientras la exposición neta empieza a repuntar… nets +2 puntos esta semana (hasta 53,2%)… destacar que la ratio long/short en EE. UU. está en su nivel más alto desde Liberation Day.

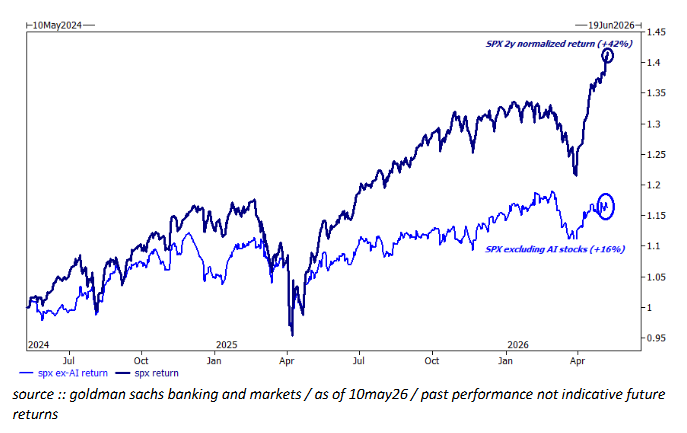

3/ One Delta… risk on… en la mesa se habló esta semana de “capitulatory stop ins” para describir la actividad de asset managers… específicamente, compras forzadas en infraestructura IA mientras se utilizaba cualquier cosa no relacionada con IA como fuente de financiación.

4/ Futuros… risk on… el incremento de los spreads de financiación durante la última semana sugiere persecución de performance (nuevos largos) en el espacio de futuros… los CTAs están cómodos con sus largos y no han sido el motor de esta demanda incremental.

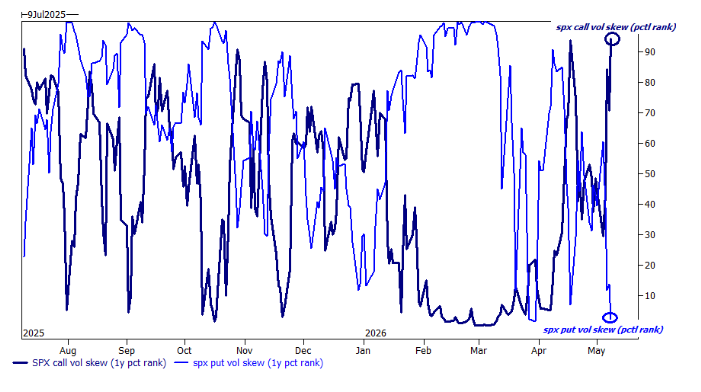

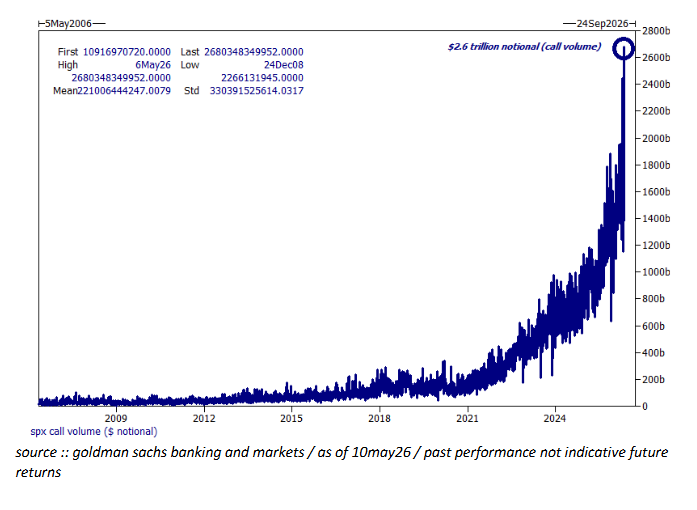

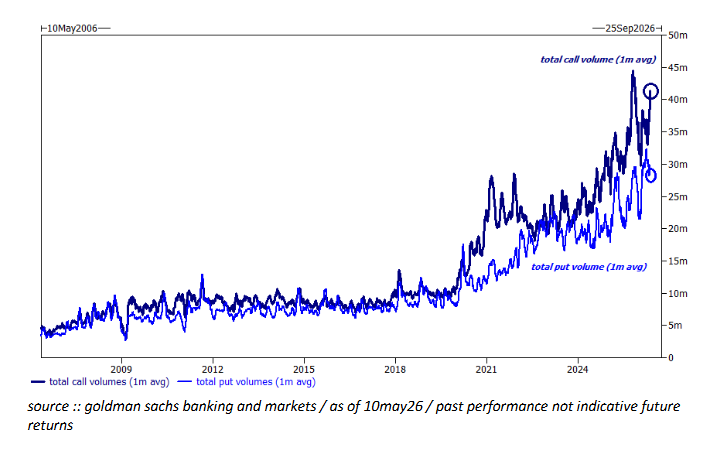

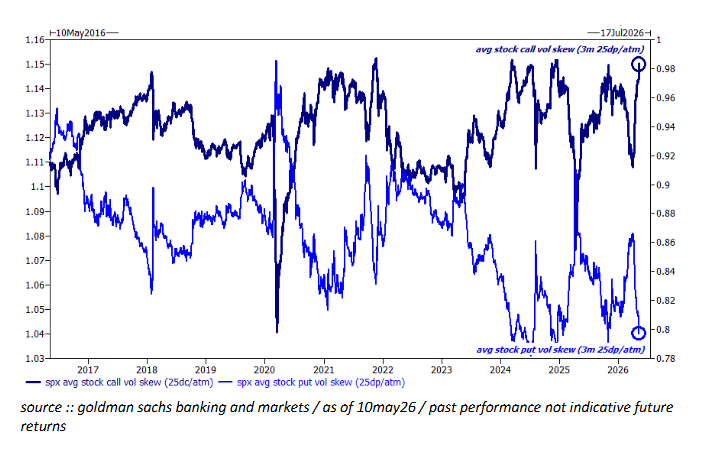

5/ Derivs (i)… risk on… la verdadera historia de la semana es el repunte de la volatilidad upside en SPX… el call skew del SPX está en el nivel más alto desde Liberation Day y en el percentil 99 en una ventana de 2 años… quienes se negaron a aumentar exposición neta en el último mes fueron forzados esta semana a comprar upside… como apunte, el miércoles el SPX negoció el mayor volumen de calls de su historia (~3,6 millones de contratos / 2,6 billones nocionales).

6/ Derivs (ii)… la correlación entre spot y volatilidad es una observación favorita de las mesas de derivados… nuestros compañeros hicieron un backtest de correlación spot-vol frente a retornos futuros… la buena noticia (por ahora) es que una correlación menos negativa no es señal de risk off (aunque cuidado si la correlación a 1 mes llega a ser positiva).

7/ Derivs (iii)… lo comentamos el viernes en chats IB… observación simple: la cantidad de calls del 31 de diciembre en el SPX está creciendo hasta niveles extraordinarios… el open interest de calls con vencimiento 31 de diciembre es de 700k contratos (segundo mayor bucket no trimestral)… interpretando la información aquí, parece haber una cantidad significativa de calls digitales strike por encima de 8100 para final de año.

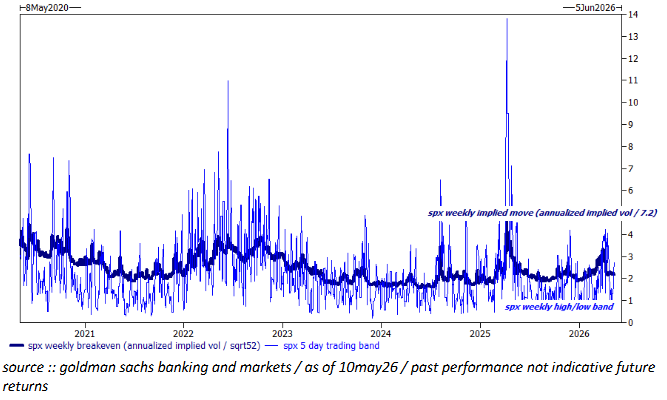

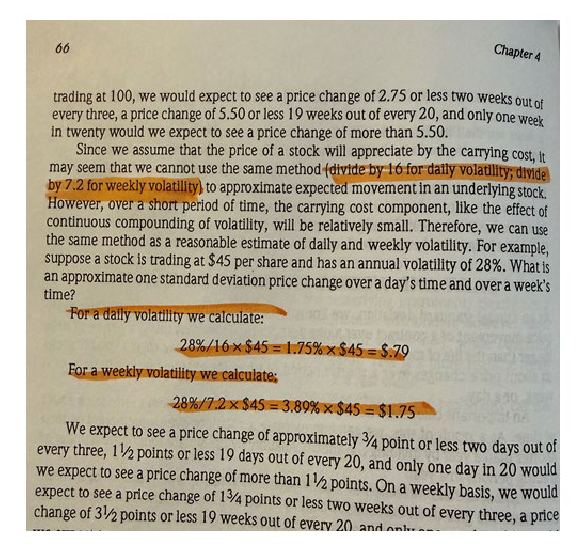

8/ Derivs (iv)… todo el mundo sabe que “dividir entre 16” da el breakeven implícito diario… lo que suele olvidarse es “dividir entre 7,2” para obtener el breakeven semanal implícito… con una volatilidad de 16, un movimiento diario de 100 bps es una barrera considerable (y a menudo demasiado cara)… pero una volatilidad de 16 también implica un breakeven semanal del 2,2%, mucho más asumible (y recientemente, demasiado barato)… imagen archivada abajo de un analista GS verano de 2007 (¿la gente sigue usando subrayadores?).

9/ ETFs… este grupo sigue creciendo tanto en AUM (1,9 billones anualizados en entradas) como en importancia… los ETFs que operan short gamma son los más comentados esta semana, especialmente los inversos y apalancados… apunta el ticker DRAM en tu launchpad (entradas todos los días desde su lanzamiento, salió hace un mes y ya mueve más de 40 millones de acciones al día).

10/ Baskets… nuestro par high beta momentum tuvo una de sus peores sesiones de la historia esta semana con un -8% (GSPRHIMO)… no creemos que la historia fundamental haya cambiado (todo lo relacionado con IA seguirá superando a software), pero sí creemos que soluciones de cobertura a corto plazo en momentum tienen sentido… siguen gustándome estas ideas de “cuellos de botella de IA”… datacenters (GSTMTDAT), energía (GSENEPOW) y red eléctrica estadounidense (GSXUGRID).