El informe de empleo USA observado desde el lado de la oferta -JOLTS- publicado la semana pasada muestra el mercado laboral aún inmerso en el lema «no fire, no hire», es decir, sin despidos pero sin nuevas contrataciones.

Los despidos van en aumento aunque son aún limitados y se mantiene la expansión económica pero la debilidad en las contrataciones está dificultando que los desempleados encuentren trabajo. Esta dinámica deja a la economía cada vez más expuesta ante unos precios del petróleo y de la energía en general altos con los que se corre el riesgo de lastrar el crecimiento y el empleo, además de crear tensiones inflacionistas.

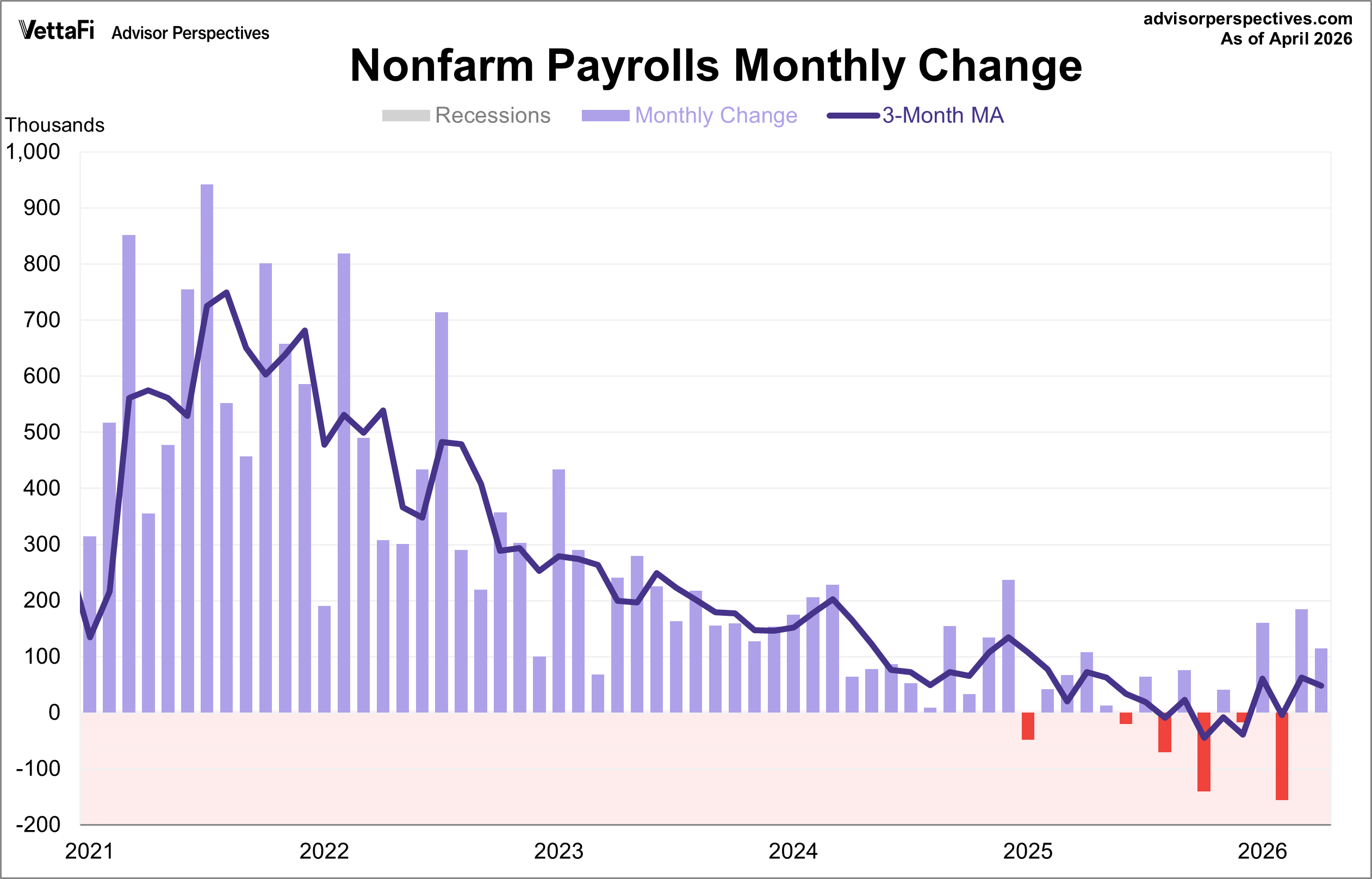

El informe de empleo de abril publicado el viernes resultó alineado con expectativas, la tasa de paro quedó sin cambios respecto a la de marzo en el 4.3% aunque se crearon más empleos de los 65k esperados, en total 115.000 vs 185k del mes anterior y una cifra positiva pero todavía bastante baja para la creación de empleos media que necesita la economía EEUU para crecer.

El dato de creación de empleos superó expectativas y puede parecer positivo positivo pero los indicadores internos del mercado de trabajo (participación, revisiones y precariedad) respaldan la visión de que el mercado laboral está bajo presión y en proceso de deterioro desde hace meses, un punto de partida débil para afrontar la oleada de despidos que se espera vaya subiendo en próximos meses y años.

La tasa de participación está cayendo y la duración media del desempleo está aumentando.

Los datos de creación de empleo de meses anteriores fueron revisados a la baja otra vez más, con febrero cayendo a una pérdida neta de 156.000 empleos. La media móvil de nuevos empleos a tres meses bajó a 48.000 y manifiesta una ralentización muy significativa respecto a los 72.000 del año anterior.

Se estima que la economía americana necesita crear al mes entre 80 y 100 mil empleos para crecer al 2%, entre 170 y 200 mil para que el PIB pueda crecer al 3%

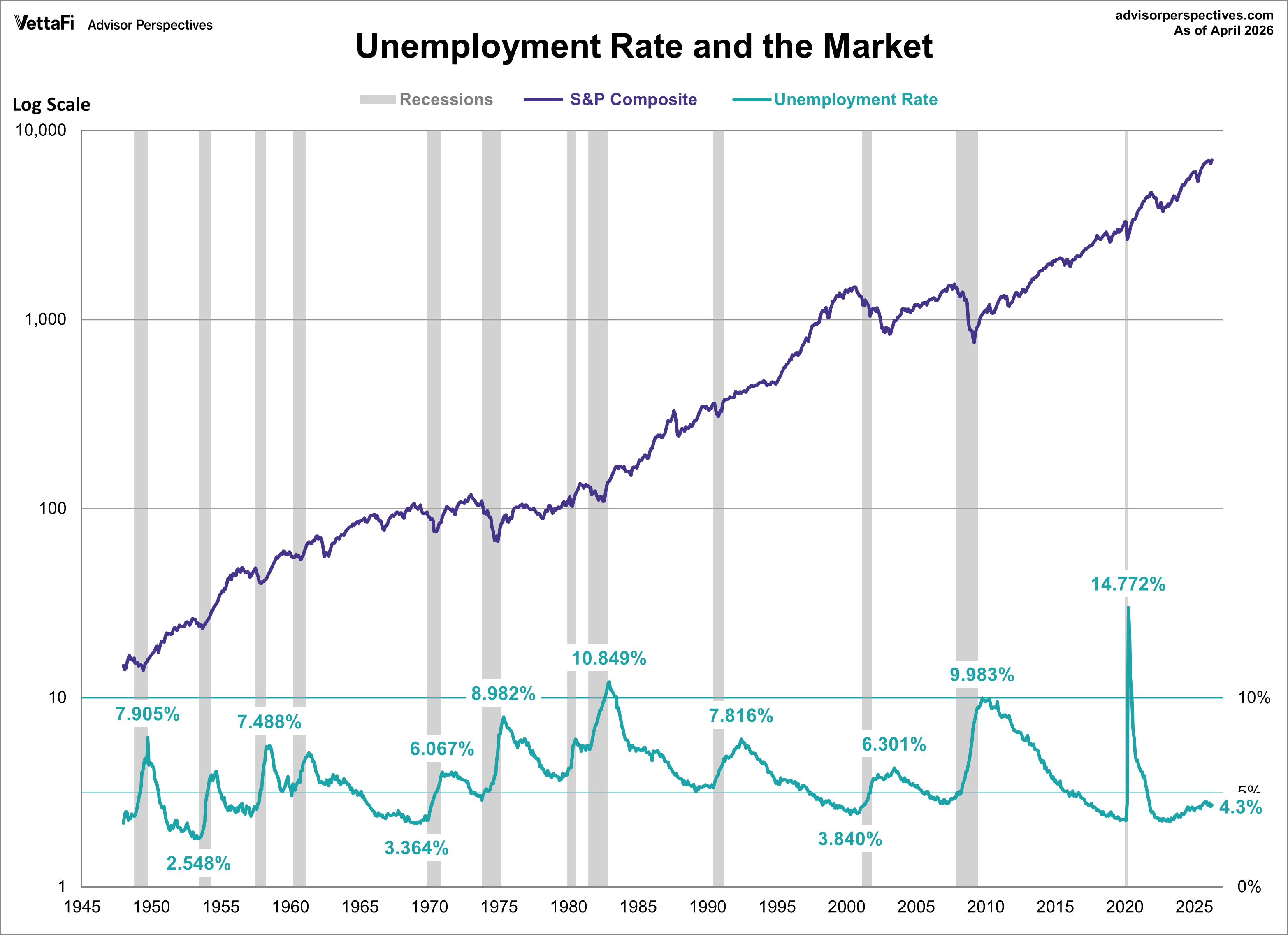

SP500 vs TASA DE PARO EEUU.

El sector tecnológico cotiza en máximos históricos y también en niveles record en su relación con el resto del mercado, sin embargo, la relación entre el empleo en el sector tecnológico (subsector de la información)y el del resto de sectores se ha desplomado a niveles mínimos históricos. La revolución IA ha comenzado a impactar primero en el sector de origen y continuará por el resto de sectores de actividad.

El Índice de Confianza del Consumidor de la Universidad de Michigan publicado el viernes descendió a un nuevo mínimo histórico de 48,2, frente al 49,5 estimado. El subíndice de condiciones actuales bajó hasta 47,8, frente al 52,0 estimado y el 52,5 del mes anterior frente al de expectativas que subió ligeramente a 48,5, frente al 48,1 del mes anterior.

CONFIANZA CONSUMIDOR, UNIVERSIDAD DE MICHIGAN.

Frente a la precariedad financiera de la mayoría de las familias y la gran incertidumbre y pesimismo que manifiestan las encuestas de confianza, el consumo se mantiene aún en positivo y es gracias a las rentas altas que disponen de una capacidad de gasto tremendamente elevada y compensan la triste realidad de una caída del consumo que cada vez afecta a más gente, a cerca del 60% de la población.

No obstante, el aumento del consumo real no muestra la verdadera evolución, más bien las ventas ajustadas por inflación es la métrica que mejor presenta la realidad y vean su evolución:

Además la debilidad del consumo, la demanda tenderá a ajustarse adicionalmente debido al bloqueo del Estrecho de Ormuz y repunte de los precios. Las negociaciones sobre la reapertura continúan y la incertidumbre también sigue alta, Trump acaba de rechazar la propuesta de Irán, como era de esperar, y el crudo West Texas sube alrededor de un 3%.

Cuanto más tiempo permanezca cerrado el estrecho, mayor el impacto costes y mayor también el riesgo de efectos inflacionistas de segunda ronda y de destrucción de la demanda, lo que complicará el panorama global al tiempo que erosiona la capacidad de respuesta de las políticas tanto fiscales como monetarias.

Mucha atención al crudo, de momento los expertos y mercados cotizan precios elevados respecto a la normalidad previa al ataque de EEUU a Irán el pasado 28 de febrero pero los vencimientos de contratos de futuros más lejanos en el tiempo apuntan a relajación de los precios. Cuanto más tiempo permanezca el conflicto y cierre de Ormuz peor, vean el comportamiento de los inventarios globales de crudo y lo que opina JP Morgan que podría suceder si el conflicto se extiende en el tiempo.

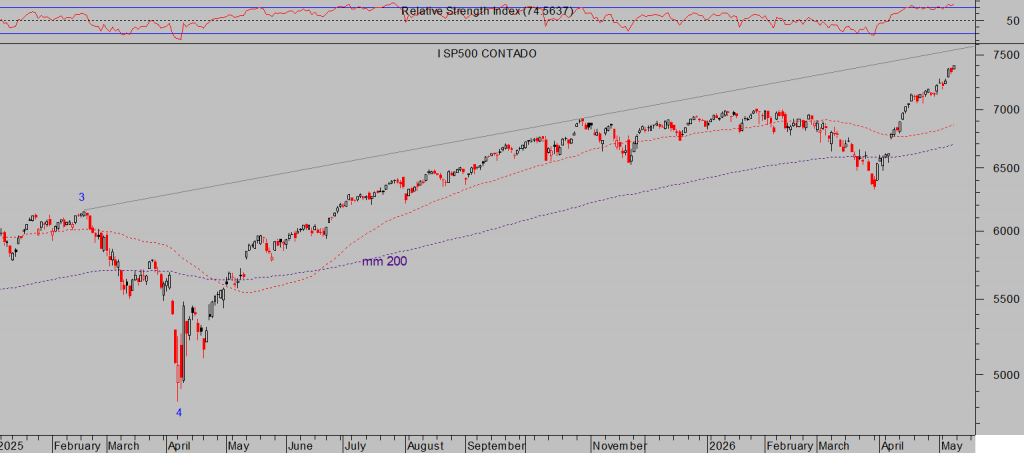

Frente a las realidades y riesgos económicos, la coyuntura de mercados es extraordinariamente positiva y continúan registrando máximos semana tras semana, la semana pasada fue la sexta consecutiva de alzas, lideradas por el tecnológico Nasdaq que ha conseguido subir un +28% entre el mínimo del 30 de marzo y el máximo del pasado viernes.

Los resultados corporativos han sido el argumento esgrimido, realmente han sido particularmente buenos y minimizado las preocupaciones por la guerra en Irán, también en Ucrania que continúa, el repunte de precios de la energía y otros, de la incertidumbre, etc… Cerca del 90% de las empresas ha publicado resultados del primer trimestre del año, el BPA (Beneficio Por Acción) medio ha crecido alrededor de un 25% frente al 14,4% esperado.

En Europa el crecimiento de beneficios empresariales también ha mejorado pero las comparaciones son odiosas, +12% frente al +4% proyectado por el consenso.

En estas condiciones, la presión sobre los márgenes corporativos es motivo de escrutinio, después de cotizar los buenos resultados ahora el interés de los expertos se desplaza hacia las previsiones o «forward guidances» y en ese sentido será importante prestar atención a cómo las empresas gestionan la brecha entre el aumento de los costes de producción (sobre todo en el sector transportes, alimentación o manufacturas) y los precios al consumidor. El mercado tenderá a ser cada vez más selectivo.

La carrera alcista de las bolsas está siendo histórica y no presenta visos de finalización inminente, al margen de alguna corrección que pueda producirse, el fondo del mercado es bueno, los objetivos al alza que venimos compartiendo con lectores desde el pasado mes de diciembre no han sido alcanzados aún y siguen vigentes, además ligeramente mejorados gracias a la acción del mercado de las últimas semanas.

NASDAQ-100, diario

S&P500, diario.

DOW JONES, diario.

Donald Trump viaja esta semana a Pekín para asistir a la cumbre China-EEUU, Xi Jinping y Donald Trump se encontrarán para tratar los numerosos frentes abiertos y tendrán mucho que discutir; comercio, tecnología, tierras raras, cierre de Ormuz, seguridad nacional, Taiwan, tregua arancelaria, etc..

Son demasiados los puntos de desencuentro y también el aferrado posicionamiento de cada país, seguramente se verán las típicas momentáneas con buenas palabras decoradas por sonrisas de ambos líderes aunque es improbable que consigan grandes logros materiales.

China está debilitada energéticamente después del control de EEUU de las exportaciones desde Venezuela y ahora también desde Irán y con el Estrecho de Ormuz cerrado, tiene que recurrir al petróleo procedente de la flota fantasma rusa. La situación económica china es vulnerable y en pleno estancamiento, es probable que la actitud de Xi Jinping con Trump sea más amigable y constructiva de lo que cabría esperar. De otra forma, sin cartas favorables con las que negociar, es improbable que Trump viajase a China.

El próximo viernes día 15 de mayo vence el mandato de Powell como presidente de la Reserva Federal pero el traspaso de poderes no será inmediato. Trump ha nominado a Kevin Warsh como candidato para suceder a Powell al frente de la autoridad monetaria, la transición se espera que ocurra en junio, una vez que el Senado finalice el proceso de confirmación de Warsh.

Entretanto, las bolsas continuarán pendientes de acontecimientos en Irán, China, petróleo, Rusia, etcétera, pero sobre todo de la rentabilidad de la Deuda y, según nuestras previsiones compartidas en estas líneas en distintos posts, es muy probable que se comporte favorablemente y pueda apoyar la fortaleza de las cotizaciones de las bolsas.

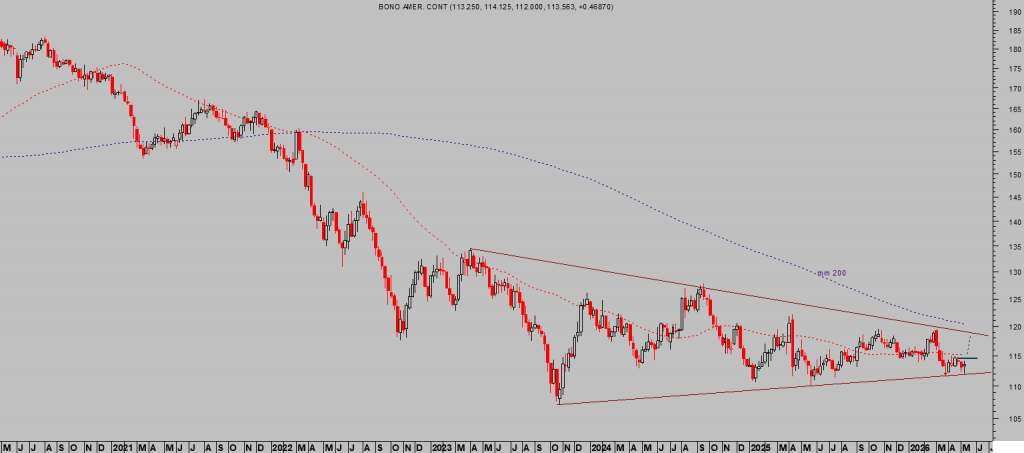

La rentabilidad del Bono a 30 años (T Bond) subió la semana pasada sobre el 5%, introduciendo ciertos nervios por la proximidad a la zona de control que de haber sido atacada con éxito habría alterado el curso de las tendencias bursátiles. La rentabilidad del Bono a 30 años ha caído ligeramente hasta el 4.94%, el precio ha subido, y la del Bono a 10 años está en el 4.36%, el escenario más probable apunta a continuidad de este comportamiento.

T-BOND, semana,

El escenario de mayor probabilidad también apunta a continuidad del movimiento del cacao, activo recomendado a nuestros lectores hace unos días y cuyo comportamiento está siendo excelente y no muestra visos de haber concluido igual que sucede con tantas otras estrategias compartidas, al contrario más bien.

ETF CACAO x2 -LCOC-, intradiario.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta