Suspensión de la incredulidad.

¿Qué sentido tiene intentar debatir y/o racionalizar este mercado? Es una apisonadora… impulsada por el capex en IA… en una carrera por compute y memoria… e inmune a cualquier mala noticia.

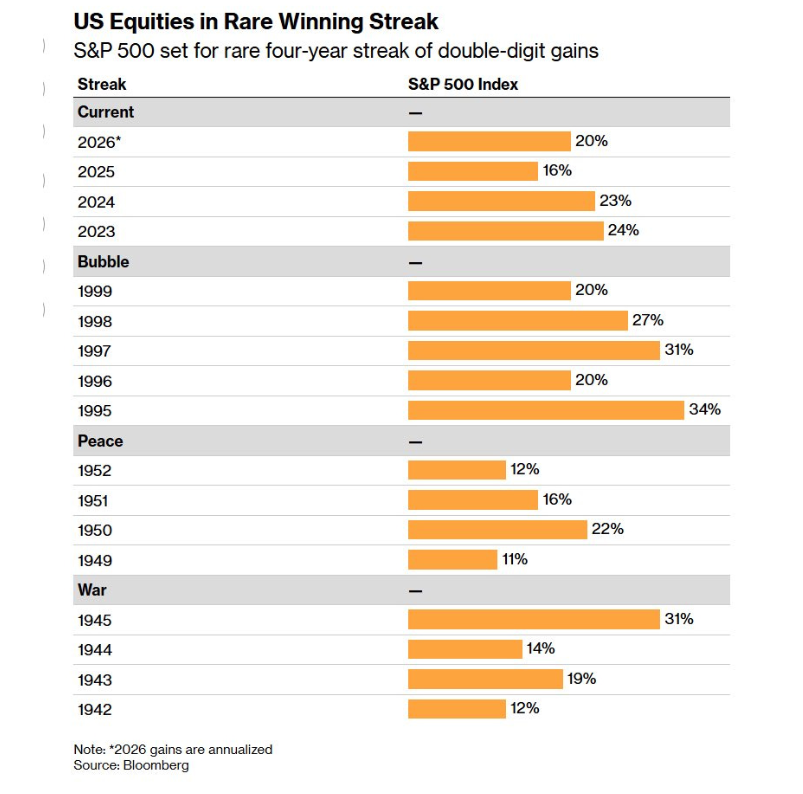

El Nasdaq lleva 6 semanas consecutivas al alza y subió un 5,5% la semana pasada… acumulando ya un +28% desde mínimos. El S&P 500 ha cerrado en máximos históricos durante 3 semanas seguidas y ya se debate si terminará el año en 7.500, 7.700 u 8.000 puntos… un mundo completamente distinto a las conversaciones de hace unas semanas sobre una caída hacia 6.500 o 6.000. El ritmo de cambio en los mercados públicos parece tan rápido como la innovación en IA en estos momentos.

Debajo de la superficie… los semiconductores subieron un 11% la semana pasada… las “Mag 7” rugiendo de nuevo con Alphabet y Amazon subiendo alrededor de un 30% cada una en el último mes… y dos compañías de ese grupo rondando los 5 billones de dólares de capitalización (¿recordáis cuando 1 billón era algo enorme?). También vimos cómo los resultados empresariales actuaban como otro viento de cola, con el 82% del S&P superando las estimaciones de Q1. Los técnicos también se volvieron positivos, con el VIX cayendo de 25 a 17 y activando más demanda por parte de CTAs (risk parity / vol control)… de hecho, el cambio de posicionamiento en EE. UU. durante el último mes fue el segundo mayor “reapalancamiento” registrado.

Todo esto está llevando a muchos a comparar el entorno actual con 1999/2000 y el momento de “blow-off top” del mercado. Aunque merece la pena señalar que el ecosistema tecnológico actual es radicalmente distinto. Empresas que generan ingresos, auténticas máquinas de flujo de caja libre y no particularmente caras en términos de PER comparado con aquella época… además de estar mucho más integradas en la economía que entonces, cuando la tecnología era un nicho mucho más pequeño.

Todo esto mientras el petróleo sigue por encima de los 100 dólares… un alto al fuego que no parece realmente un alto al fuego… el Treasury estadounidense a 10 años todavía por encima del 4,4% y la inflación aún como amenaza latente. La capacidad de este mercado para compartmentalizar e ignorar problemas es impresionante… Venezuela, Oriente Medio, shock de oferta de petróleo, tipos, inflación, empleo, disrupción por IA, déficit, crédito privado, bancos regionales, valoraciones, estrechez de mercado, concentración… todo es observado y superado mientras los índices marcan nuevos máximos históricos.

Los bajistas siguen apuntando al paralelismo con 2022 y la reinflación que llegó 6 meses después del shock inicial Rusia/Ucrania… señalando las limitaciones de capacidad a corto y medio plazo en petróleo/gas natural y luego en productos derivados como fertilizantes… la posible mayor volatilidad en márgenes empresariales mientras las compañías navegan problemas de suministro, construcción y logística… todo ello intentando medir la resiliencia del consumidor, que en EE. UU. aún mantiene ahorro sólido, aunque menos en Europa, y empieza a mostrar ciertos signos de fatiga (consumo discrecional y fast food como ejemplos recientes).

Dicho esto… por ahora… parece que el mercado está feliz ignorando el ruido y centrándose en el elevado capex en IA y su efecto dominó… unos beneficios sólidos… la demanda aparentemente ilimitada de compute, memoria y DRAM… el hecho de que el empleo sigue resistiendo (véase el sólido dato de abril y la revisión al alza de marzo)… la resiliencia del crecimiento… y la creencia de que los tipos estarán más bajos más adelante… con la tendencia aún siendo bajista (y lo importante: no alcista en el corto plazo)… además de la percepción de que el conflicto en Oriente Medio será temporal.

En el corto plazo nos centraremos en la cumbre Trump/Xi, Bessent/Japón (¿recordáis cuando los yields de los JGB eran el gran miedo?) y el “tweet bingo” sobre Irán… además del pequeño detalle de prepararse para algunas de las mayores IPOs jamás vistas.

Flujos. Una vez el mercado decidió que había “alto al fuego”, parece que giró violentamente al alza. Vimos un efecto de “re-netting” mientras los hedge funds eliminaban coberturas macro. También vimos aumento marginal del gross exposure porque muchos quedaron atrapados persiguiendo beta. Los CTAs sufrieron un whipsaw con todos los triggers empujando demanda de riesgo. En segundo plano, el retail siguió comprando unos 600 millones diarios netos… el ritmo de M&A permaneció sólido pese a la incertidumbre macro y geopolítica… y los buybacks continuaron pese al aumento del capex y los impactos secundarios del conflicto en Oriente Medio.

Estrechez. En temas, mercados y acciones… ¿la estrechez es una característica o un fallo? La semana pasada vimos máximos históricos mientras el 5% del S&P marcaba nuevos mínimos históricos… algo que solo ocurrió en 1929, 1973 y 1999. También vimos máximos históricos recientes donde solo el 12% de los componentes marcaban máximos. Las 10 mayores compañías del S&P representan más del 40% de la capitalización total del índice. Cinco acciones representan el 50% de todas las revisiones alcistas de BPA para 2026 (mirando Corea vemos revisiones del +300% impulsadas principalmente por 3 compañías).

Mirando la historia… este nivel de concentración suele ser una gran señal de alerta… las “Nifty Fifty” representaron el 40% del S&P en los 70 antes de caer hacia el 25%, Japón representó el 44% del MSCI ACWI en los 80 antes de volver al 10%, TMT alcanzó el 41% en la burbuja del 99 antes de regresar al 25%… y ahora tenemos a los “Ai Big 10” representando el 42%… y probablemente subiendo aún más con nuevas salidas a bolsa.

Escasez. 2026 ha sido el año donde la escasez ha ganado valor en múltiples activos… oro, plata, gas natural, petróleo, memoria y ganadores de IA, entre otros. Quizá el epicentro de esta carrera por asegurar escasez sea la memoria. El capex de los hyperscalers (680.000 millones y subiendo) y el paso de IA a AGI está creando flujos de trabajo liderados por agentes, lo que podría trasladar el cuello de botella desde el compute (aún muy importante) hacia CPUs y memoria.

Cuatrillones de tokens. La nueva palabra de moda… me encantan las buzzwords del mercado… hace unas semanas eran moléculas… luego herramientas y agentes… después DRAM y ahora tokens. Pete Callhan señala un fuerte aumento en conversaciones sobre el coste de los tokens (el uso de IA acelera en empresas, pero también sus costes). El cambio de chatbots a agentes parece haber trasladado el foco desde compute hacia memoria y luego hacia seguridad, escasez y costes de memoria.

Algunas compañías explican cómo están absorbiendo esos costes. Por ejemplo, Uber afirmó que lo compensa contra el crecimiento incremental de plantilla, mientras que Cloudflare anunció un recorte cercano al 20% tras un aumento del +600% en uso de IA.

Más allá del corto plazo, Pete destaca el debate emergente sobre qué tipo de ROI buscarán los inversores: ahorro de costes/opex, mejoras en velocidad de producto o nuevas líneas de ingresos.

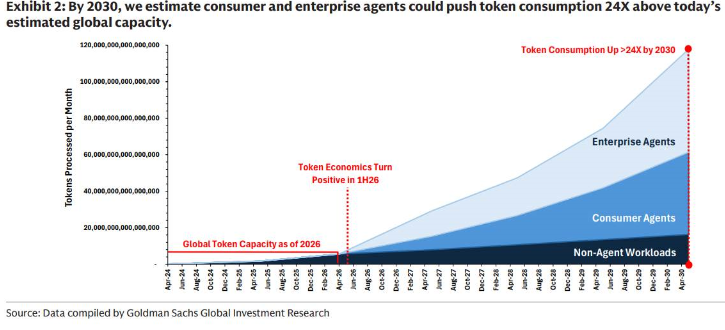

Mientras tanto, para quienes quieran actualizar su jerga sobre “tokens”, una nota de GIR destacó que la IA agéntica podría impulsar un aumento de 24 veces en consumo de tokens, hasta 120 cuatrillones mensuales en 2030. GIR cree que se acerca un punto de inflexión en la economía de tokens para hyperscalers y proveedores de modelos, gracias a la continua caída del coste por token impulsada por compañías líderes de semiconductores y la estabilización de precios de tokens.

1b, Estrechez

Estas cinco compañías — Alphabet, NVIDIA, Amazon, Broadcom y Apple — han representado la mitad del crecimiento del S&P 500 desde abril.

Pero el reciente rebote de la renta variable pública está siendo impulsado únicamente por cinco compañías, según un reciente artículo del Financial Times.

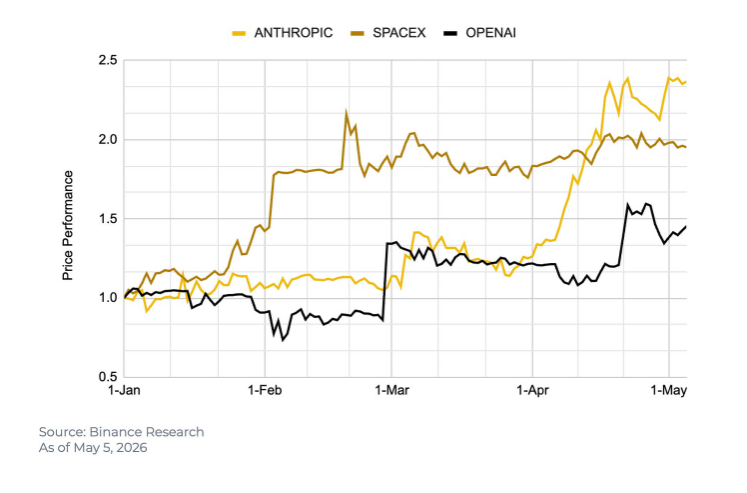

2, IPOs tecnológicas megacap

“Se espera que tres IPOs valoradas en más de un billón de dólares salgan al mercado en 2026, frente a un único precedente histórico: la salida a bolsa de Saudi Aramco en 2019 con una valoración de 1,7 billones de dólares”.

“SpaceX, Anthropic y OpenAI se han revalorizado de media un 88% en el mercado secundario durante 2026”.

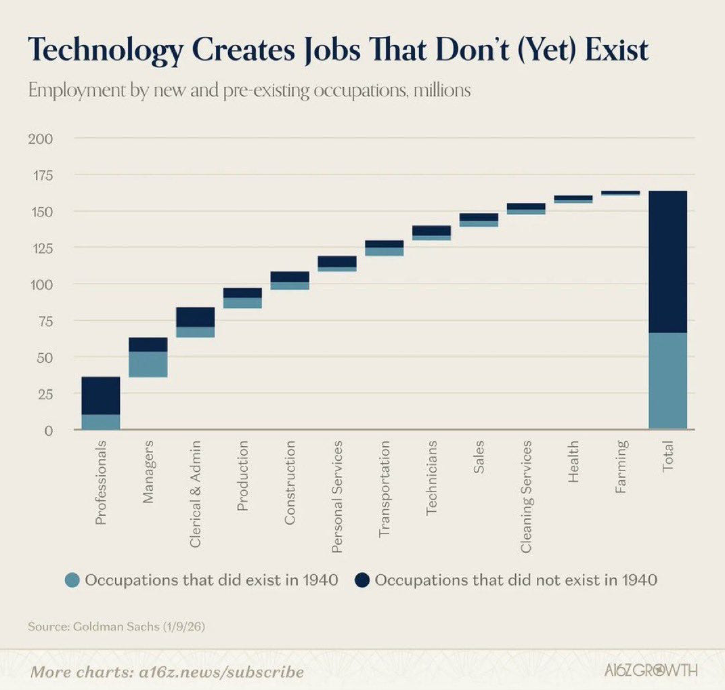

3, Nuevos trabajos que todavía no existen.

4, Agentes y Tokens

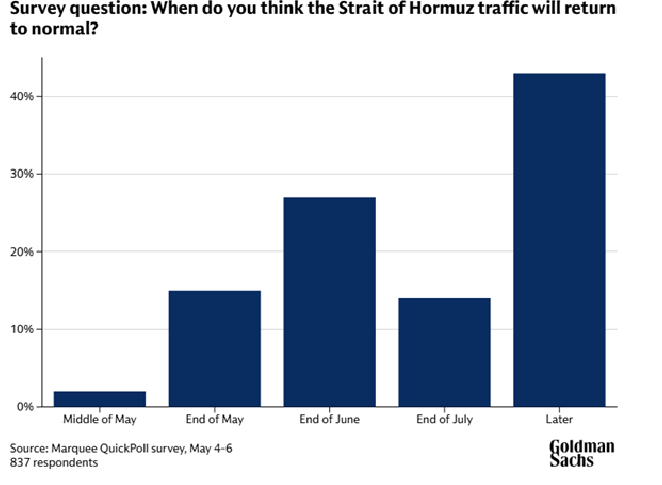

5, Petróleo y camino hacia la normalidad.

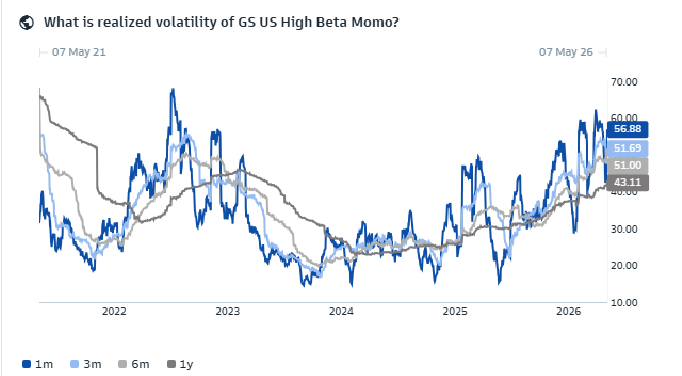

6, Momentum y volatilidad del Momentum

La volatilidad del momentum a 1 mes se encuentra en el percentil 96.

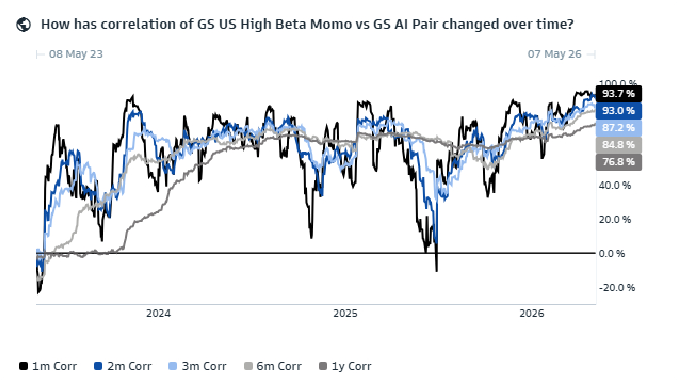

7, IA y Momentum — La correlación del Momentum con la IA está cerca de máximos históricos.