Mientras avanzaba la semana pasada, con la narrativa de la IA dominando completamente la atención del mercado, uno podría preguntarse fácilmente si todo el rally estaba basado únicamente en un solo tema.

Justo a tiempo, el equipo de Estrategia de Carteras de EE. UU. publicó una nota abordando directamente esta cuestión.

Aquí va mi resumen ejecutivo (editorializado):

i. no hay absolutamente ninguna duda de que la temática de la IA ha influido enormemente en el S&P.

ii. sí, eso ha provocado una amplitud de mercado muy estrecha.

iii. aunque una amplitud estrecha apunta a un mayor riesgo de caídas, el estudio de episodios históricos no sugiere que el mercado deba desplomarse de repente.

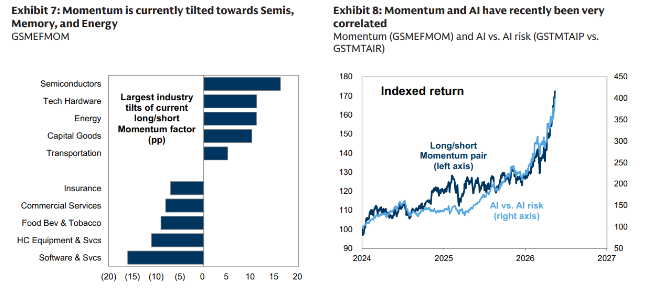

iv. además, el factor momentum ha estado disparado y, objetivamente, parece algo sobreextendido.

v. aquí es donde se pone interesante: cuando grandes rallies del factor momentum coinciden con el mercado en general marcando nuevos máximos, existe un patrón de retornos más débiles para el S&P posteriormente.

vi. PERO, a diferencia de episodios anteriores, el rally reciente — tanto en el factor momentum como en el mercado — ha estado claramente justificado por un fuerte aumento de beneficios empresariales.

vii. de cara al futuro, la mayor pregunta que deben responder los operadores bursátiles es si las estimaciones de beneficios futuros pueden seguir aumentando una y otra vez, con una carga especialmente fuerte sobre las compañías TMT.

Aquí va un repaso de los puntos más relevantes de la nota junto con algunas ilustraciones:

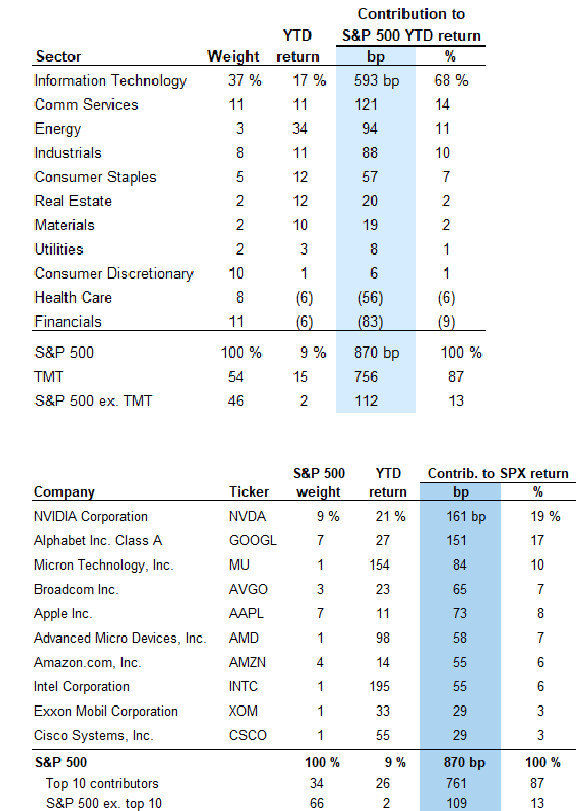

- Las compañías TMT dentro del S&P — incluyendo tanto el sector tecnológico como servicios de comunicación, además de AMZN y TSLA — representan el 87% del rally del año hasta la fecha.

- Dicho de otra forma, si excluyes las TMT, la rentabilidad de 2026 cae del 9% al 2%.

- NVDA por sí sola representa una quinta parte del rally del año hasta la fecha.

- Aquí están los gráficos que cuentan esa historia:

- ¿Qué nos dice la historia sobre la persistencia de todo esto?

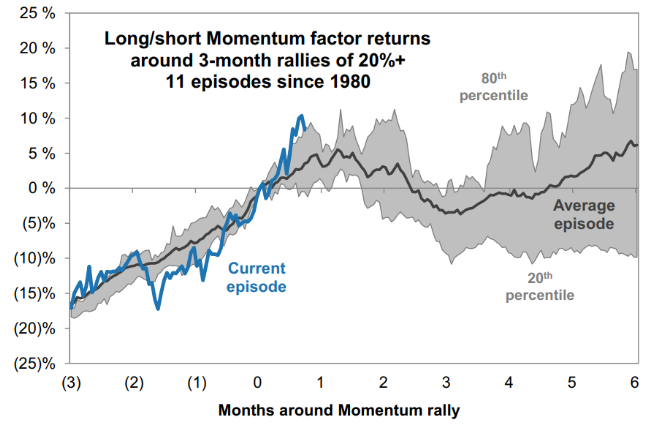

- Me pareció un argumento interesante para aportar algo de prudencia respecto al momentum: “en el pasado, rallies del factor Momentum igual de intensos durante 3 meses solían extenderse aproximadamente un mes más antes de alcanzar su pico. Desde 1980, ha habido otros 11 episodios distintos en los que Momentum subió un 20% o más en un periodo de 3 meses. De media, Momentum continuó avanzando otro 6% durante el mes siguiente, aunque la fuerza del rally reciente ya ha superado ese promedio. Después, el factor Momentum normalmente retrocedía durante los siguientes dos o tres meses.”

- ¿Qué significa todo esto para el mercado en general?

- Por un lado:

“Los rallies pronunciados del factor Momentum que han ocurrido con el S&P 500 en máximos o cerca de ellos generalmente han precedido retornos posteriores más débiles para el mercado de renta variable. Estos episodios incluyen mediados de 1998, finales de 1999 y finales de 2021.”

- Por otro lado, creo que este es un punto muy importante:

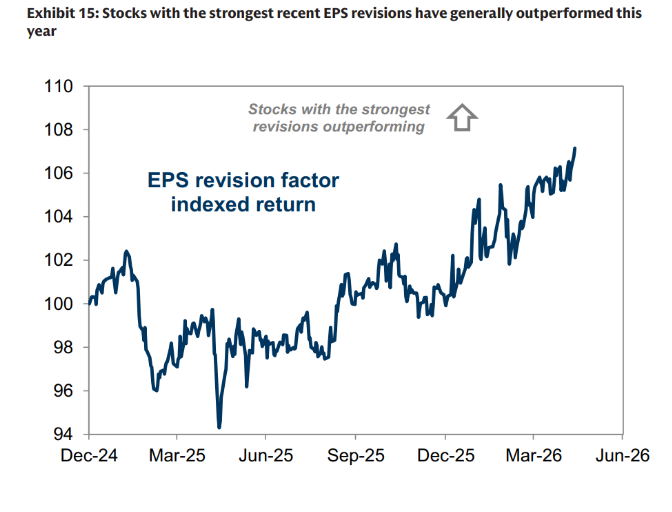

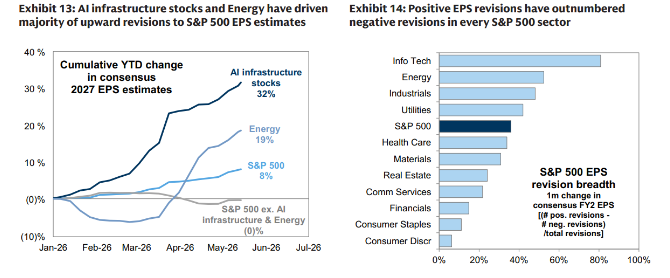

“Sin embargo, a diferencia de finales de los años 90 o de 2021, el rally reciente del mercado ha estado impulsado principalmente por un fuerte aumento de las estimaciones de beneficios a corto plazo… Dentro del índice, el incremento en las expectativas de gasto en capex relacionado con IA y los mayores precios de la energía han impulsado la mayor parte de las revisiones positivas. Excluyendo esas compañías, las estimaciones de BPA del S&P 500 para 2027 se han mantenido planas en lo que va de año. Aun así, esa evolución lateral es más sólida de lo habitual, ya que normalmente las estimaciones de consenso suelen revisarse a la baja, y la amplitud de revisiones de BPA durante el último mes ha sido positiva en todos los sectores del S&P 500, reflejando que una mayor proporción de compañías está recibiendo revisiones al alza para el BPA de 2027 frente a revisiones a la baja.”

Terminaré con este punto. En medio de una enorme cantidad de motivos de preocupación, diría que la resistencia de la renta variable estadounidense en 2026 se debe principalmente al excelente crecimiento de beneficios empresariales. Además, observando el mercado en profundidad, el comportamiento ha sido bastante racional en este aspecto… así que, una vez más, ahora la responsabilidad recae sobre las empresas para mantener este extraordinario ritmo de crecimiento de beneficios.