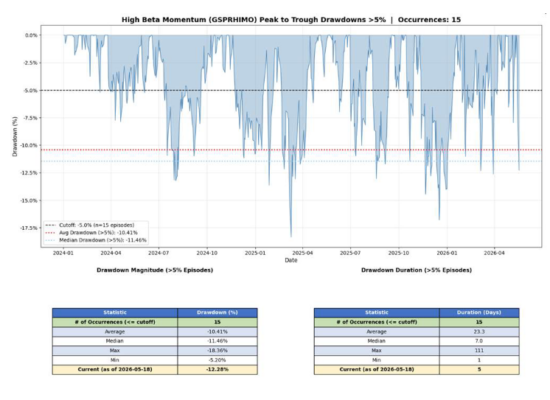

Esto es en lo que estamos centrados esta mañana: futuros del S&P 500 -0,3%, futuros del Nasdaq -0,6%, futuros del Russell -0,5%, rentabilidad del bono estadounidense a 10 años +1,5pbs hasta el 4,60%, WTI -1,1% hasta 107,45$, oro -0,5% hasta 4.542$/onza. El foco ayer estuvo en el unwind de Momentum (High Beta Momentum -6,51% con los 12M Losers +2,29% y los 12M Winners -4,22%). Varias notas de nuestro equipo de cestas destacan el potencial de que los 12M Losers superen al mercado en un verdadero unwind de momentum. Cabe destacar que, desde 2024, hemos tenido 15 drawdowns superiores al 5%, con una caída media del -10,41% (frente al drawdown actual del 12,28%). Pocas novedades en cuanto a Irán durante la noche tras la decisión de Trump ayer de posponer los ataques previstos para hoy.

Asia cerró mixta durante la noche, con la temática IA continuando presionando al mercado (NKY -0,4%, HSI +0,5%, KOSPI -3,3% con SK Hynix -6,5% y Samsung -2,66%), mientras Europa cotiza al alza (STOXX +0,8%, FTSE +0,7%, CAC +0,9%).

En el calendario de hoy:

Macro:

- IPC de Canadá y permisos de construcción a las 8:30

- Ventas pendientes de viviendas en EE. UU. a las 10:00

- Actas de la reunión del RBA

- Desempleo en Hong Kong

- PIB de Japón

- Solicitudes de desempleo y tasa de paro en Reino Unido

- Primarias al Congreso de EE. UU. en Alabama, Georgia, Idaho, Oregón, Pensilvania y Kentucky

Fed:

- Waller (votante // 8am)

- Paulson (votante // 7pm)

Micro:

- Conferencia de utilities y energía limpia de Goldman Sachs

- Conferencia sanitaria de RBC (hasta el 20/5)

- Comienza la conferencia para desarrolladores Google I/O en Mountain View

Resultados antes de apertura:

- AS

- EXP

- HD

Resultados tras cierre:

- KEYS

- TOL

- CAVA

Movimientos premarket:

(+) PS +4% tras tomar una nueva posición en Microsoft después de que el CEO Bill Ackman afirmara que los inversores han infravalorado el software de la compañía.

AS +3% tras superar expectativas, elevar guidance y destacar fuertes tendencias en sus tres mayores motores de crecimiento.

HD +1% pese a que las comparables decepcionaron, logró superar expectativas en BPA y mantuvo guidance. En última instancia, un pequeño rally de alivio en premarket con las acciones en mínimos del año. Probablemente la acción siga cotizando en función de las perspectivas del mercado inmobiliario, donde los tipos de interés siguen siendo clave.

(-) XP -6% tras decepcionar en resultados por débiles ventas de renta fija y menores ingresos.

CRWV -3% y NBIS -3% después de que Google y Blackstone planeen crear una compañía de cloud IA para competir con CoreWeave usando chips especializados de Google.

ADI -1% después de que se informara que Analog Devices está cerca de cerrar un acuerdo de 1.500M$ por Empower (BBG).

Privo sobre riesgo:

Da la sensación de que vamos a hablar mucho más sobre oferta de aquí al verano. GIR ha sugerido que las salidas a bolsa podrían acercarse a 160.000M$ este año, con algunas operaciones importantes llegando ya a mediados de junio. Históricamente, el comportamiento previo a grandes ventanas de emisión suele ser complicado (ver abajo… aunque la muestra es pequeña)… no necesariamente catastrófico, pero la liquidez sí se absorbe. Acciones, bonos, deuda pública… oferta por todas partes.

Mis modelos siguen gritando risk off, principalmente porque son extremadamente sensibles al impulso de los bonos y detestan la volatilidad elevada en renta fija. Quizá si NVIDIA cae lo suficiente, el listón para resultados simplemente se reduzca y vuelvan a sorprender enormemente, devolviendo impulso al mercado. Pero durante la última semana, la narrativa dominante claramente ha cambiado desde capex de IA hacia tipos de interés, y ahora finalmente empiezas a ver cómo algunos de los ganadores de IA empiezan a enfriarse.

Creo que el pain trade es más el SX5E que el SPX. Si el petróleo sigue relajándose, creo que el oro y las mineras de oro resultan cada vez más atractivos en este entorno. Da la sensación de rentabilidades nominales al alza… pero rentabilidades reales a la baja. Atentos a HD más tarde hoy; la acción está en mínimos de 52 semanas y probablemente ofrezca comentarios interesantes sobre el consumidor.

LO QUE ESTAMOS VIGILANDO:

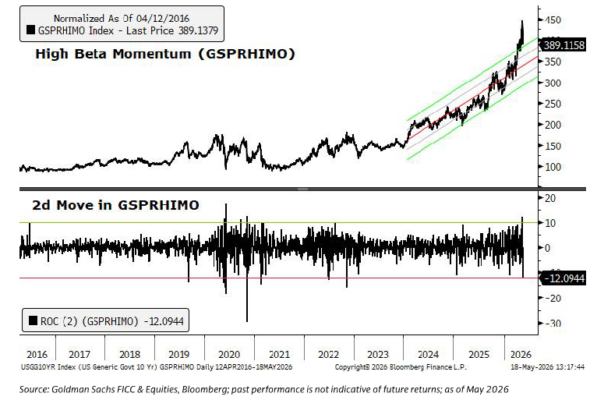

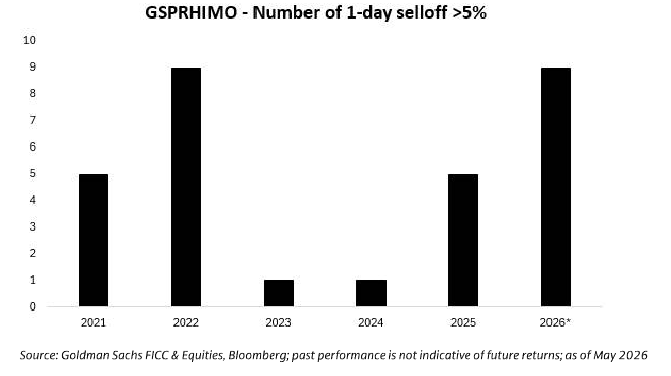

GSX: Récord de unwind de Momentum en dos días

- Tras la venta masiva del viernes, Momentum (GSPRHIMO) está sufriendo su peor caída en dos días desde 2022, registrando dos sesiones consecutivas de unwind superiores al 5% (también primera vez desde 2022), mientras los Past Losers (GSXULMOM) superan al mercado y los Winners (GSXUHMOM) son vendidos agresivamente.

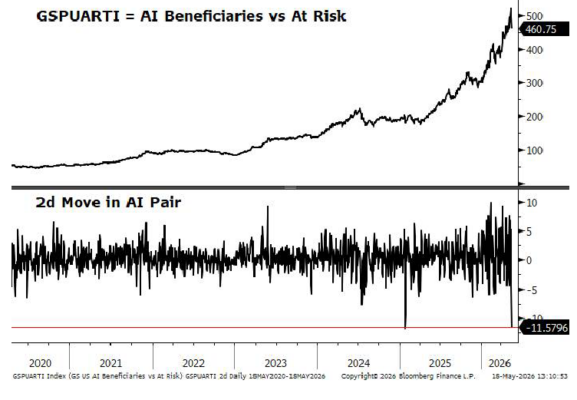

- Este drawdown de momentum está provocando daños colaterales en el trade de IA, con nuestra cesta IA (GSPUARTI) registrando su peor día desde el “Deepseek Monday” y acercándose a magnitudes similares en términos de dos sesiones.

- A diferencia de episodios anteriores, la narrativa fundamental de IA sigue intacta, con catalizadores cercanos (GOOGL I/O, resultados de NVIDIA). Sin embargo, el posicionamiento extremadamente cargado y el fuerte rally de IA han aumentado la sensibilidad a un unwind.

- Aunque la parte larga podría ver un rebote a corto plazo por compras en caídas, el posicionamiento elevado (percentil 81 a 1 año / percentil 96 a 5 años), la alta volatilidad de factores y la debilidad de amplitud dejan margen para más caídas. Ya señalamos el jueves que, en todos los drawdowns de momentum superiores al 5%, la parte corta supera al mercado y seguimos viendo atractivo en comprar los perdedores como forma de gestionar el riesgo de unwind de momentum.

Comportamiento de High Beta Momentum (GSPRHIMO) y drawdown a 2 días.

Comportamiento del par IA (AI Pair) y drawdown a 2 días.

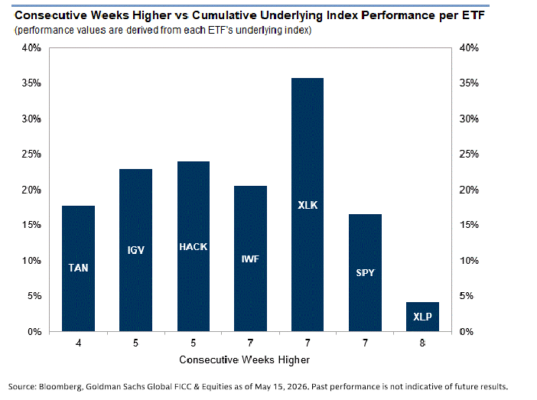

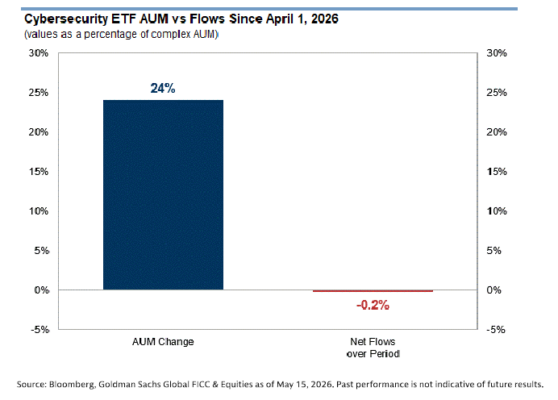

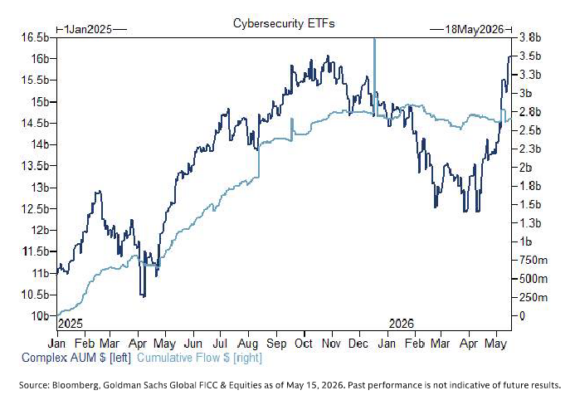

- Ciberseguridad… numerosos ETF del sector han subido durante 5 semanas consecutivas, con los índices avanzando un 20% desde comienzos de mayo… el complejo ha pasado de 12.000M$ en activos bajo gestión desde los mínimos de abril a 16.000M$ (+24%) sin recibir entradas de capital… estamos vigilándolo de cerca, ya que un rendimiento tan fuerte puede desencadenar asignaciones significativas tanto por modelos cuantitativos como por inversores minoristas.

- No podemos hablar de rachas sin mencionar el ascenso de XLK/tecnología. La euforia por la IA ha llevado al índice XLK a subir durante 7 semanas consecutivas (su racha más larga desde 2023).

- Tecnología ha representado el 85% de la rentabilidad del SPX en lo que va de año y es el segmento temático donde hemos visto a los clientes más activos.

- Los semiconductores (SMH, SOXX) han acaparado la mayor atención, junto con áreas relacionadas con exposición a IA (DRAM/memoria, EUV/fotónica)… DRAM ya está acercándose a los 10.000M$ en activos bajo gestión.

DESTACADOS DE AYER:

Actualización sobre recompras de acciones de Goldman Sachs:

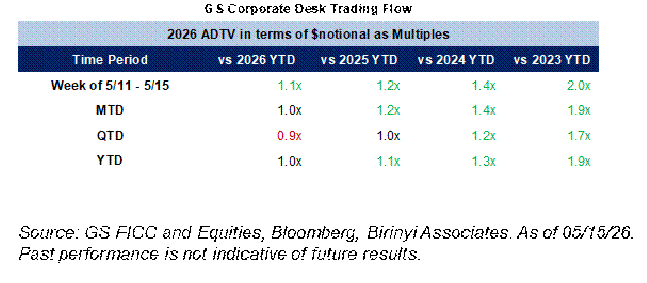

- La actividad sigue siendo sólida en nuestra mesa, con los flujos cerrando la semana pasada en 1,2x frente al volumen medio diario negociado (ADTV) acumulado de 2025 y en 1,4x frente al ADTV acumulado de 2024, concentrándose principalmente en financieros, consumo discrecional y salud.

- El momentum de recompras en mercado abierto está en pleno auge, ya que las compañías han finalizado recientemente su temporada de resultados del primer trimestre.

- Esta ventana estacional proporciona a las empresas la mayor flexibilidad para desplegar capital discrecional destinado a recompras según su propio criterio y preferencias de timing. Reflejando esta tendencia, más de un tercio de nuestro flujo actual (en número de órdenes) está compuesto por órdenes discrecionales, mientras las corporaciones aprovechan la mayor flexibilidad de ejecución disponible tras resultados.

Flujos: Nuestra mesa estuvo en un 3 sobre 10 en términos de actividad general, terminando un 3% para venta frente a una media de compra de +176pbs en los últimos 30 días.

La actividad en acciones individuales fue limitada, con Wall Street prácticamente congelado debido a la falta de avances adicionales entre EE. UU. e Irán y a la espera de importantes catalizadores micro previstos para más adelante en la semana, incluyendo resultados de NVIDIA el miércoles, el inicio de la conferencia para desarrolladores Google I/O el martes y resultados de Walmart el jueves, además de algunos resultados adicionales del sector consumo discrecional para obtener más información sobre la salud del consumidor.

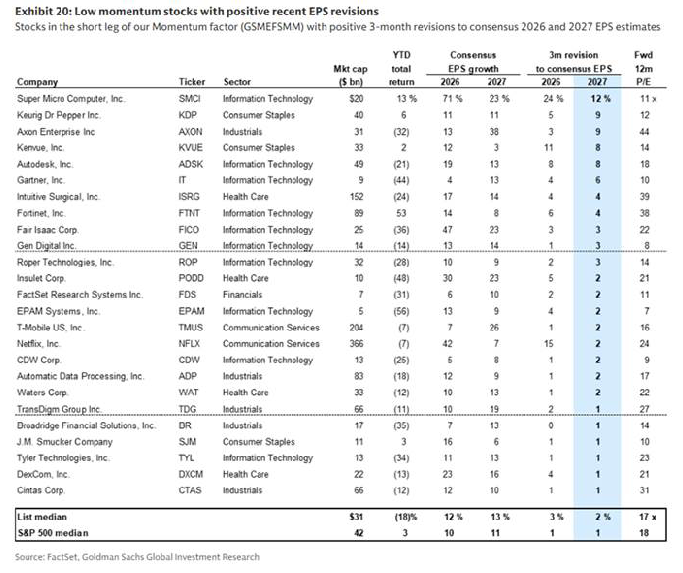

Gráfico del día — Low Momo: En las reversiones de Momentum más agresivas de los últimos 100 años, los valores rezagados de bajo momentum no solo superaron al mercado, sino que además subieron en términos absolutos.