El S&P cayó 67bps cerrando en 7.403 con un MOC de 1.000 millones de dólares a la venta. El NDX cayó 61bps hasta 28.819, el Russell 2000 cayó 101bps hasta 2.747 y el Dow cayó 65bps hasta 49.364. Se negociaron 19.300 millones de acciones en todas las bolsas de renta variable de EE. UU., frente a una media diaria en lo que va de año de 19.000 millones de acciones. El VIX subió 163bps hasta 18,11, el WTI cayó 82bps hasta 107,77 dólares, el bono estadounidense a 10 años subió 7bps hasta el 4,66%, el oro cayó 184bps hasta 4.483, el DXY subió 11bps hasta 99,30 y Bitcoin cayó 4bps hasta 76.824 dólares.

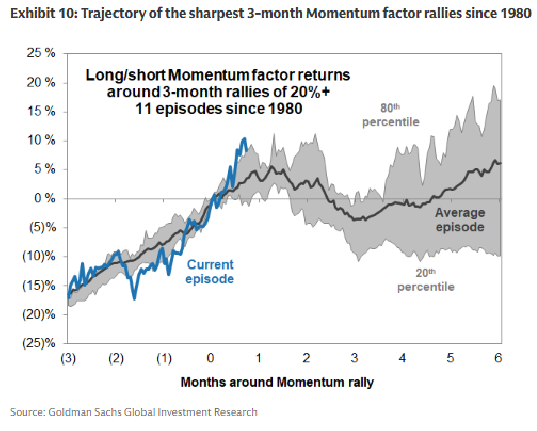

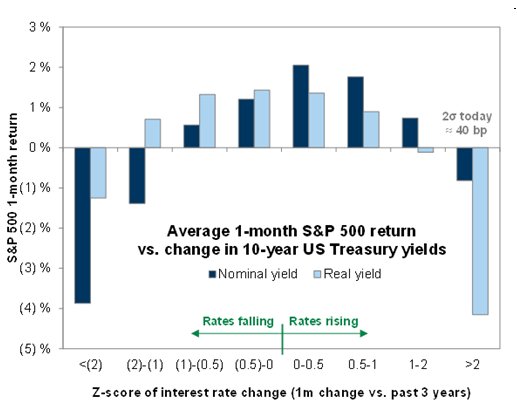

Más de lo mismo hoy en cuanto al tono de mercado, con todas las miradas puestas en el unwind (y la volatilidad) del factor momentum + la continua presión alcista sobre los rendimientos (el bono americano a 10 años subió 7bps hasta el 4,67%, acumulando aproximadamente +45bps desde los mínimos de abril, un movimiento de dos desviaciones estándar en un solo mes, algo que normalmente suele ser problemático para la renta variable).

Aunque seguimos viendo una concentración constante de flujos hacia semiconductores / IA, señalaríamos que parte de las compras “maníacas” / entradas agresivas que vimos en nuestra mesa a principios de abril se han reducido materialmente (preparando el terreno para este tambaleo del momentum). Hoy, nuestra mesa TMT vio compras en software frente a recortes en semiconductores, aunque la actividad parece más marginal y dominada por trading explícito de factores / cuantitativo. También destacan los explosivos volúmenes de negociación en ETFs apalancados de semiconductores (como SOXS), y esperamos que la volatilidad siga siendo elevada mientras estos productos continúen teniendo un impacto desproporcionado sobre los subyacentes. – Ty Bartlett

El sector consumo se comportó ligeramente mejor que el mercado. Ayer, realmente se movía simplemente por el unwind del momentum, pero hoy pareció que el grupo empezaba a encontrar estabilidad por sí mismo. Los flujos en consumo estuvieron impulsados principalmente por cierre de cortos / búsqueda de suelo tras unos mejores resultados de HD (mejor de lo temido + comentarios positivos sobre las tendencias de mayo) y AS (sólidos frente a expectativas elevadas). Mañana conoceremos resultados de LOW, TGT, TJX y VFC. En orden, creemos que las expectativas más altas están en TGT, luego TJX, después VFC y LOW se espera en línea.

Nuestra mesa estuvo en un nivel 4 sobre 10 en términos de actividad total, terminando con -120bps hacia venta frente a una media de 30 días de -143bps. Los gestores de activos terminaron como vendedores netos por aproximadamente 1.000 millones de dólares, impulsados por ventas amplias en macro, tecnología, consumo discrecional y salud. Ningún sector destacó materialmente por compras dentro de este grupo. Los hedge funds terminaron como ligeros compradores netos impulsados por coberturas dispersas en consumo discrecional y software.

AFTER HOURS: CAVA: La acción sube un 6%. Estos resultados parecen ser suficientes, por ahora, aunque habrá que escuchar la conference call.

DERIVADOS: Hoy hubo una correlación spot/vol menos fuerte, con las volatilidades de strike fijo y el spot cerrando ambos a la baja. Sin embargo, vimos demanda por volatilidad de strike fijo al final de la tarde tras una caída más agresiva del mercado. El spot protagonizó un rebote impresionante a mitad de sesión liderado, como no podía ser de otra forma, por momentum, que llegó a rebotar más de un 7% desde mínimos intradía. El movimiento en los tipos alteró a los mercados de renta variable y finalmente persistió hasta cerrar en rojo.

La skew del SPX tuvo demanda en toda la curva. Los flujos se inclinaron bajistas, ya que vimos compradores de skew tanto a corto como a largo plazo. También vimos vendedores de volatilidad de forma generalizada. En general, vimos más compras at the money frente a ventas de wings durante la sesión. En el espacio micro/temático seguimos muy activos en nombres relacionados con semiconductores/IA y energía, además de ver demanda de protección bajista en Corea. También destacamos que algunos clientes utilizaron estructuras híbridas para expresar visiones sobre tipos/renta variable.

El mercado conocerá mañana tras el cierre los resultados de NVIDIA y el movimiento implícito hasta el jueves es del 1,07%.