El S&P subió 17 puntos básicos y cerró en 7.446, con un MOC de 2.000 millones de dólares para comprar. El NDX avanzó 20 puntos básicos hasta 29.357, el Russell 2000 ganó 93 puntos básicos hasta 2.843 y el Dow Jones subió 55 puntos básicos hasta 50.286.

Se negociaron 17.650 millones de acciones en todas las bolsas estadounidenses frente a una media diaria en lo que va de año de 19.000 millones. El VIX cayó 390 puntos básicos hasta 16,77, el crudo WTI retrocedió 84 puntos básicos hasta 97,44 dólares, el bono estadounidense a 10 años cayó 2 puntos básicos hasta el 4,56%, el oro cedió 4 puntos básicos hasta 4.542, el DXY subió 8 puntos básicos hasta 99,17 y Bitcoin cayó 5 puntos básicos hasta 77.621 dólares.

Fue una jornada más activa, con titulares relacionados con Irán/EE. UU. y la computación cuántica (subvenciones de la administración Trump) moviendo el mercado. Los resultados de NVIDIA impulsaron compras en todo el complejo de IA y momentum, mientras que Walmart cayó un 7% al señalar presión sobre el consumidor (en línea con el deterioro del sentimiento). Aun así, el sector retail se comportó bastante bien, con Ralph Lauren y Williams-Sonoma disparándose tras resultados. Nuestro “floor” calificó la actividad del día en un 7 sobre 10.

Los flujos estuvieron compensados: los gestores de activos terminaron como compradores netos (tecnología, servicios de comunicación, salud y financieras), mientras que los hedge funds terminaron como vendedores netos de 1.000 millones de dólares, impulsados por ventas en tecnología (más cierre de largos que apertura de cortos).

Pensamientos sobre TMT: NVIDIA cayó un 2% hoy, sorprendentemente tranquila desde la perspectiva de flujos e interés entrante. Ya ha cotizado a la baja al día siguiente de resultados en 6 de los últimos 8 trimestres, ya que la fortaleza fundamental estaba extremadamente descontada de antemano. A partir de ahora, los flujos dominantes probablemente vendrán de mayores retornos de capital (recompraron 20.000 millones el trimestre pasado) frente a dinámicas de reasignación de capital hacia áreas más dinámicas de IA, como memoria o nuevas emisiones.

Por otro lado, vimos un rebote en Internet. Últimamente había muchas dudas sobre el persistente retraso de las compañías de Internet (excluyendo hyperscalers). Spotify subió un 13% tras su día del analista, lo que parece estar desbloqueando un rally de alivio en varias compañías oversold y fuera del favor del mercado. Reddit subió un 4%, Netflix un 2% y Snap un 1%.

El mercado se sintió “squeezy” hoy, con nuestro índice de acciones más cortas subiendo un 2% y los cortos tecnológicos avanzando un 6%. Los mayores puntos de dolor en TMT fueron IBM, Nebius, Qualcomm, GlobalFoundries y Charter. – TY Bartlett

DERIVADOS: Jornada más tranquila en volatilidad a pesar de la “ruleta” de titulares que hizo oscilar el mercado durante el día. Aunque el SPX cerró en positivo, la volatilidad terminó cayendo, rompiendo la correlación positiva spot/volatilidad que veníamos viendo. El skew se relajó a lo largo de toda la curva con la subida del mercado.

La volatilidad del Russell 2000 destacó positivamente hoy, algo lógico dado el movimiento del índice. Destacó también que los ETPs del VIX siguieron recibiendo compras incluso con el rally. Este complejo ha sido el gran comprador de volatilidad, manteniendo el VIX en estos niveles pese a que los índices están en máximos históricos o cerca de ellos.

La mesa ve interesantes los spreads ratio sobre el VIX y los put spreads “1up” para aprovechar el rolldown del VIX, y considera atractivos los risk reversals para jugar un posible colapso de volatilidad. En micro, hubo bastante actividad en ETFs sectoriales, especialmente energía y consumo. El movimiento implícito hasta final de semana es del 0,67%. – TY Gail Hafif

POST CIERRE: Ross Stores (+): la acción sube un 7%. Las expectativas eran muy elevadas y los resultados estuvieron a la altura. La guía para el segundo trimestre también cumplió con lo esperado. La única pequeña crítica es que los gastos SG&A podrían haber sido mejores dado que las ventas comparables estuvieron claramente por encima del consenso.

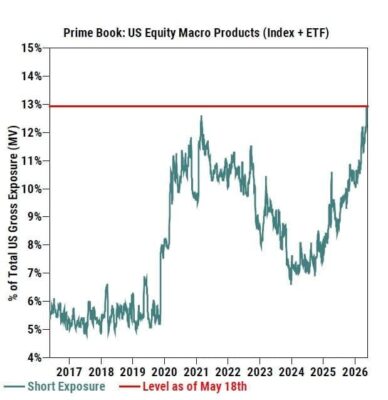

La exposición corta en productos macro estadounidenses (índices y ETFs) dentro de nuestro libro Prime ya ha superado los niveles vistos antes del alto el fuego con Irán y se encuentra en máximos de los últimos 10 años. Los inversores siguen nerviosos (Irán / tipos / petróleo), pero dudan a la hora de usar cortos en acciones individuales como cobertura. El riesgo de un short squeeze a nivel índice es real.