- ¿Qué resulta atractivo más allá de los líderes de IA?

¿Qué acciones podrían romperse con tipos altos? Si los tipos permanecen elevados, hay segmentos que parecen demasiado caros.

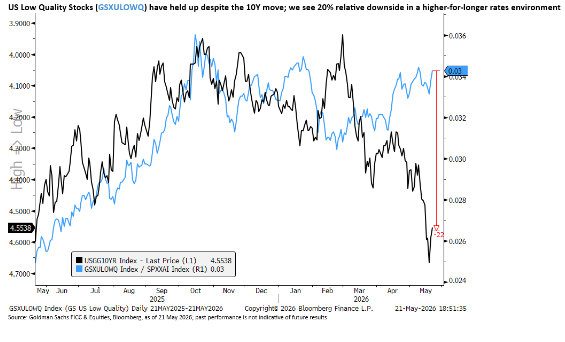

Nuestra cesta de baja calidad (GSXULOWQ) combina múltiples cestas temáticas con características de baja calidad, como tecnológicas no rentables, small caps con baja rentabilidad y compañías sensibles a deuda high yield.

GSXULOWQ ha resistido relativamente bien frente al movimiento de las tires del bono estadounidense a 10 años. Si las tires no vuelven a los niveles previos a la guerra, vemos un potencial de caída relativa superior al 20% en esta operación.

Nuestra cesta de tecnológicas no rentables (GSX1NPTC) sigue siendo una de nuestras coberturas más populares sensibles a tipos.

Sin embargo, el fuerte momentum narrativo en temas seculares puede sostener a menudo un comportamiento positivo en compañías no rentables.

Nuestra posición corta sensible a tipos favorita es nuestra recién lanzada cesta de tecnológicas no rentables no seculares (GSCBNOPS), que excluye compañías expuestas a la euforia en sectores como espacio, satélites, computación cuántica y otros similares.

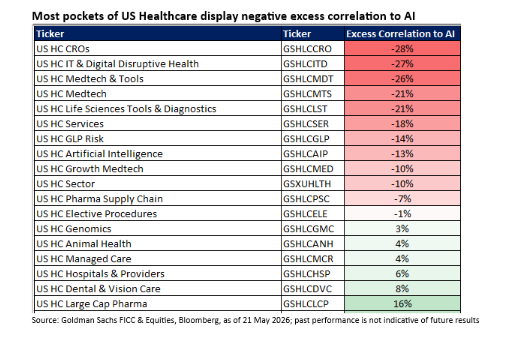

La salud es un compounder no correlacionado con la IA: el sector lleva tiempo fuera de foco debido al persistente peor comportamiento de los sectores defensivos frente a los cíclicos y a la falta de catalizadores micro relevantes (lanzamientos blockbuster, avances en ensayos clínicos o fusiones y adquisiciones en salud).

Sin embargo, este sector sigue siendo un compounder no correlacionado con la IA, que aguanta especialmente bien cuando la IA corrige y que además también se beneficia de la adopción de IA (descubrimiento de fármacos, capex hospitalario, etc.).

Vemos vientos de cola para la biotecnología debido al próximo “patent cliff” farmacéutico. Nuestra cesta estratégica de M&A para biotech resulta interesante en este contexto.

Las herramientas de ciencias de la vida deberían beneficiarse de una recuperación de mercado final, ya que el cambio de sentimiento en biofarma durante el 4T25 empieza a trasladarse a los pedidos y al momentum de beneficios.

Además, el crecimiento de los biológicos debería impulsar al alza toda la cadena de suministro farmacéutica.

- ¿Qué tamaño tendrá la próxima ola de emisión de acciones?

Ty Tony P.

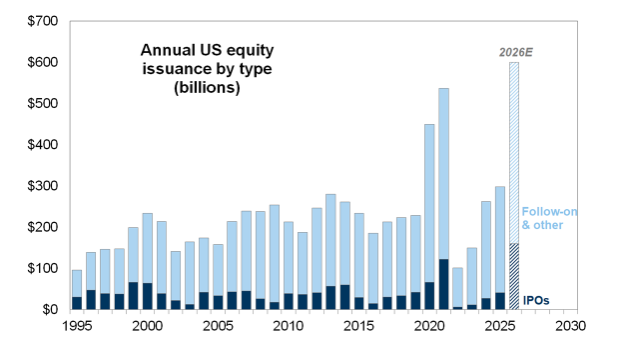

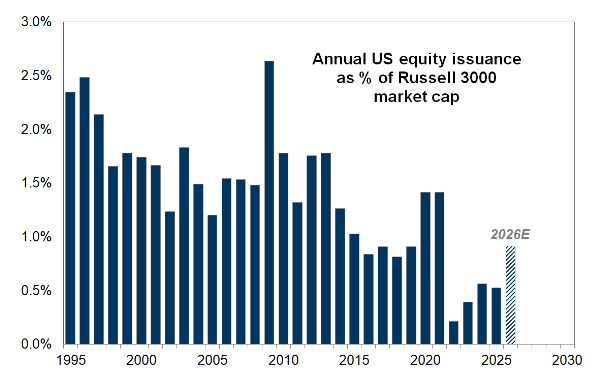

En dólares nominales, esto ilustra la secuencia de la historia moderna (con sombreado para diferenciar IPOs de otras formas de nuevas emisiones).

Para 2026, la previsión actual de Goldman Sachs totaliza 600.000 millones de dólares, de los cuales las IPOs representarían 160.000 millones de dólares (gráfico cortesía de Ben Snider).

Antes de que el último gráfico provoque algún infarto, por favor considerad seriamente este otro, que convierte esos dólares nominales en un porcentaje de la capitalización de mercado.

Fijaos especialmente en la comparación con:

- la burbuja tecnológica de los 90,

- 2009 (recapitalizaciones financieras),

- 2020 (ampliaciones de capital por el COVID),

- y 2021 (la bonanza de las SPACs).

Lo repito otra vez: sigo siendo positivo respecto a la capacidad del mercado estadounidense para absorber activos de alta calidad.

- Europa: más allá del debate entre IA y petróleo

El mercado sigue operando en un mundo binario de IA o petróleo.

La falta de concentración en IA en Europa y la sensibilidad de las grandes temáticas europeas (reindustrialización y rearme) a un entorno de petróleo alto durante más tiempo han provocado que el interés de los inversores globales por la región sea anémico.

Esto crea oportunidades interesantes en un mercado relativamente menos saturado, donde las temáticas de consenso aún tienen recorrido.

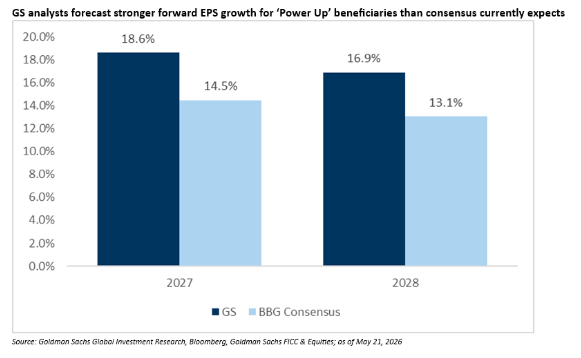

“Power Up Europe” (GSXEPOWR) es nuestra posición larga de consenso favorita, con los beneficios empresariales impulsando un potencial alcista adicional.

En el lado corto, seguimos siendo cautos con las acciones europeas expuestas a la competencia exportadora china (GSXECHNX).

¿Regreso de la defensa?

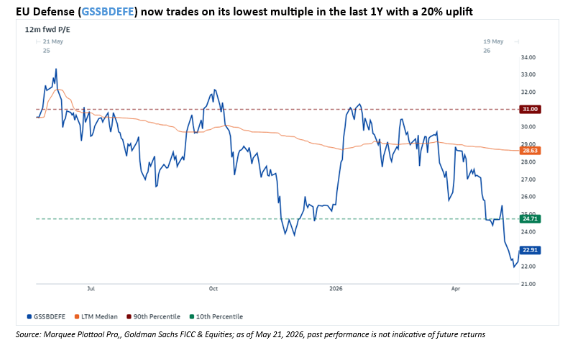

El reajuste de valoración y la limpieza de posicionamiento acumulados en defensa europea (GSSBDEFE) sugieren que el periodo de “exuberancia” en esta operación ya ha quedado prácticamente atrás (ver nuestra última visión del especialista sectorial aquí).

A medida que los beneficios empresariales empiezan a importar más que los múltiplos y regresa la confianza en el gasto fiscal, vemos al menos un potencial alcista adicional del +10% para que el comportamiento del precio de GSSBDEFE alcance las revisiones de BPA acumuladas en el año.

El debate a largo plazo en defensa sigue estando relacionado con la mezcla de negocio, con una creciente preferencia por aumentar la exposición a tecnología más avanzada.

Las grandes compañías europeas de defensa están ampliando gradualmente sus carteras de alta tecnología, aunque la artillería tradicional sigue representando la mayor parte de sus ingresos.

Una exposición más pura a defensa de alta tecnología puede encontrarse en compañías de mediana capitalización a través de nuestra cesta “New Defense” (GSXENDEF).