Bienvenidos a junio… lo conseguimos… dos festivos bursátiles en EE. UU. durante el próximo mes aproximadamente son un respiro bienvenido mientras los participantes entran (¿arrastrándose?) en los meses de verano… las conversaciones en la mesa han pasado de “¡que esto pare ya!” en marzo, a “¿de verdad esto sigue subiendo?” en mayo.

Llevamos 102 sesiones bursátiles este año… el S&P 500 ha marcado un nuevo máximo histórico, de media, en una de cada cinco sesiones (21%)… el Russell 2000 y el Nasdaq 100 no están muy lejos (17%)… la volatilidad de 2026 ha sido lo suficientemente intensa como para importar en el corto plazo, pero no lo bastante como para romper la tendencia alcista.

Tres de los (muchos) argumentos bajistas…

1/ La estrechez del liderazgo: las 10 mayores ponderaciones del S&P 500 representan ya el 40% del índice.

2/ La concentración temática: el índice de compañías del S&P 500 excluyendo IA acumula un retraso de 700 puntos básicos en lo que va de año (ticker SPXXAI; negociamos opciones y delta uno sobre él).

3/ La analogía de precios entre 2026 y finales de 1998-1999: todos hemos visto esos gráficos.

Y aunque el miedo está en los titulares y en X, simplemente destacaríamos que eso no se está reflejando en el mercado de volatilidad (al menos no miedo a las caídas).

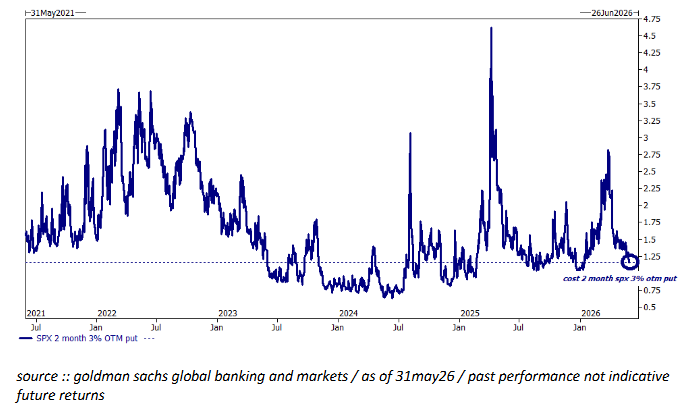

Tres de las (muchas) observaciones de la mesa de volatilidad…

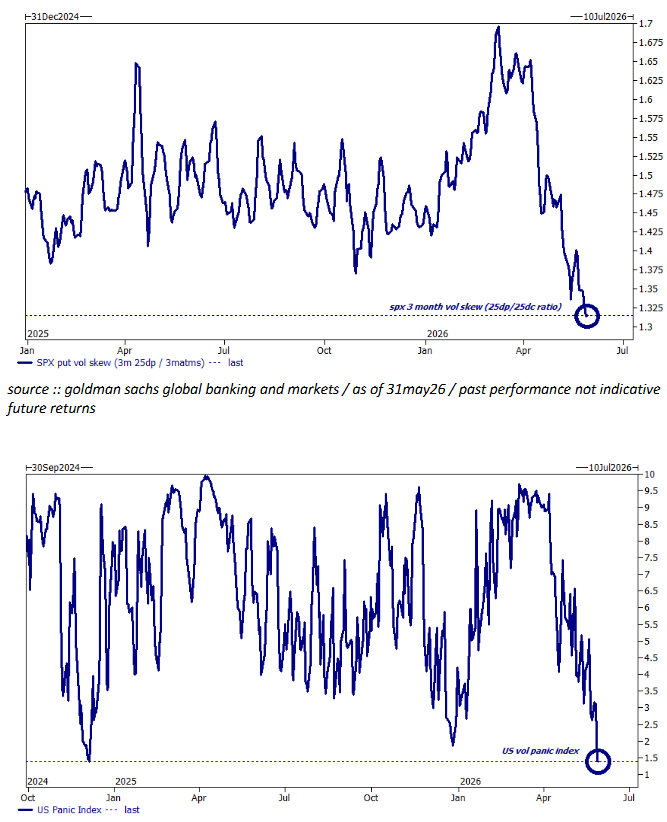

1/ El skew de volatilidad del S&P 500 cotiza en mínimos de 18 meses… impulsado tanto por la “baratura” de las opciones put como por el “encarecimiento” de las opciones call.

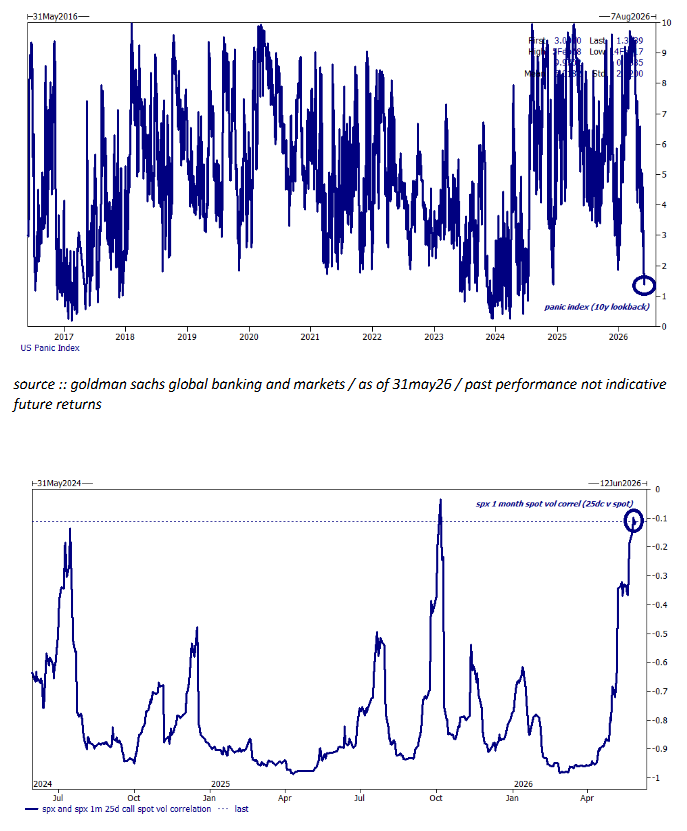

2/ El índice de pánico de Goldman Sachs cerró el viernes en nivel 1 (mínimos de dos años)… recordatorio: se basa en el percentil de dos años de VVIX, VIX, skew y volatilidad at-the-money.

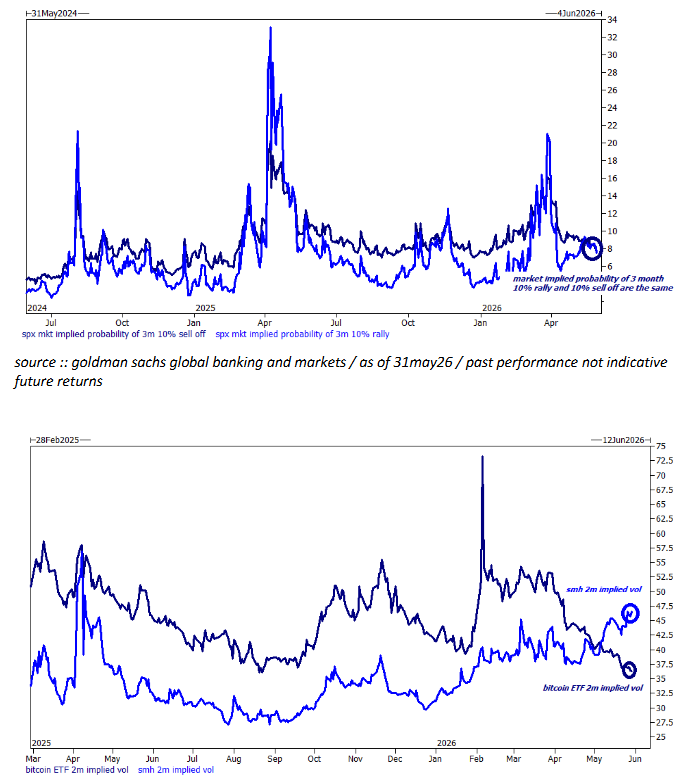

3/ Los movimientos extremos se están valorando igual… el mercado asigna prácticamente el mismo precio a una caída del 10% que a una subida del 10%… es decir, un skew roto… ambos escenarios cotizan con una probabilidad implícita cercana al 8%.

^^ Una forma larga de decir que los argumentos bajistas son bien conocidos… y que si quieres cubrir riesgo correlacionado, actualmente cuesta muy poco hacerlo.

Operaciones:

Si crees que este mercado debería ampliarse más allá de los grandes líderes, nos gustan las opciones sobre mejor comportamiento de RSP frente al S&P 500 (una sobre-rentabilidad del 100% durante un mes cuesta aproximadamente 145 puntos básicos).

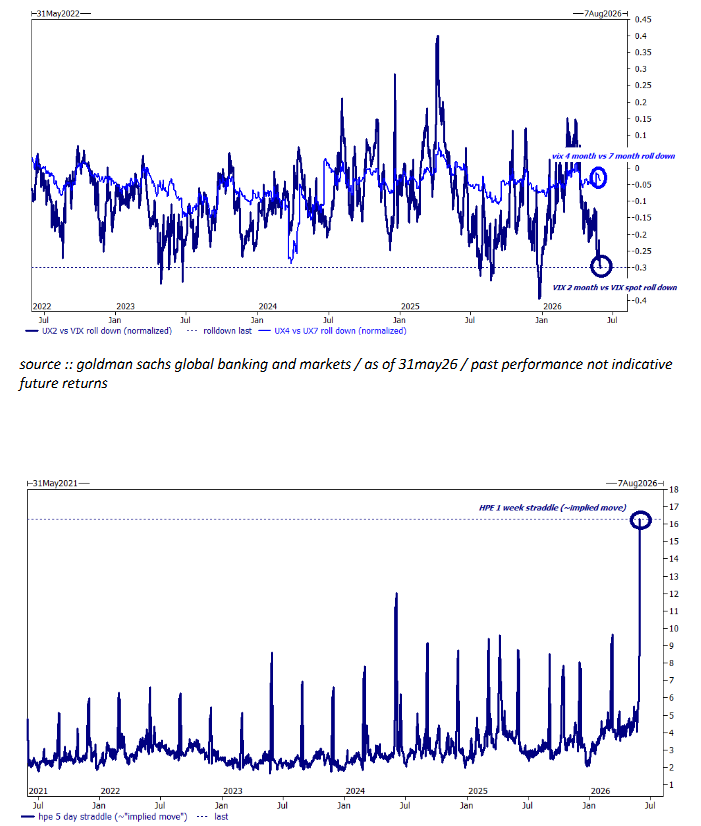

Calls sobre el VIX como cobertura (el roll-down a dos meses es pronunciado, pero agosto y vencimientos posteriores están muy planos… el VVIX cerró en 86).

Puts simples sobre el S&P 500 como cobertura (como hemos mencionado, el skew de volatilidad de las puts es extremadamente bajo y los retornos potenciales son atractivos).

Volatilidad larga y delta neutral en ETFs de Bitcoin (históricamente han cotizado como “QQQ apalancado”, pero actualmente están valorados en mínimos de dos años y con una volatilidad 10 puntos inferior a la de SMH).

A vigilar esta semana:

- NFP del viernes, por supuesto.

- JOLTS para los datos del “apocalipsis laboral”.

- Resultados de HPE (lectura para Dell).

- Resultados de AVGO (referencia del sector de semiconductores).

- Resultados de CRWD (referencia del sector software).

Buena suerte.

1/ Prime Brokerage (I)… los hedge funds compraron netamente por segunda semana consecutiva al ritmo más rápido del año hasta la fecha (compras largas y cierres de coberturas macro; “hacer mi cartera más larga netamente”).

2/ Prime Brokerage (II)… interesante rotación bajo la superficie: el sector financiero (-6% YTD) fue comprado netamente, mientras que los industriales (+11,5% YTD) fueron vendidos netamente.

3/ Delta One… pese a que el S&P 500 acumula nueve semanas consecutivas de subida, tanto los fondos long-only como los hedge funds terminaron prácticamente planos en términos de sesgo comprador/vendedor. Seguimos muy de cerca el posicionamiento de los fondos long-only; parece que la fase de compras agresivas ya ha terminado por ahora.

4/ Futuros… el posicionamiento de los inversores finales ha vuelto a acercarse a los máximos de 2024 en términos nocionales. La mesa destaca que los ETFs apalancados han estado aumentando mecánicamente el consumo de balance. Los CTAs están relativamente neutrales a precios actuales, aunque existe una asimetría importante hacia la cola izquierda: mercado plano durante un mes implica +12.000 millones de dólares en compras; mercado bajista durante un mes implica -100.000 millones de dólares en ventas.

5/ Derivados… la mesa ha empezado a detectar demanda por escenarios alcistas extremos durante las últimas semanas (reflejada en el skew). Destacan que, a medida que la volatilidad sube, las calls reciben más demanda, generando una de las correlaciones spot-volatilidad más elevadas de los últimos diez años. A la mesa le gustan las calls del S&P 500 con strike 8.000 para agosto, valoradas a una volatilidad implícita de 12,9.

6/ ETFs… el tamaño y alcance de los ETFs sobre acciones individuales ha crecido más allá de lo imaginable. Los activos bajo gestión de ETFs apalancados e inversos sobre acciones individuales a nivel global ya superan los 60.000 millones de dólares (duplicándose en apenas dos meses). Este segmento sigue ganando importancia y, si no tienes claro qué valores están siendo más afectados, merece la pena analizarlo. Excelente informe de C. Lucas.

7/ Cestas temáticas… siempre es interesante ver qué está proponiendo este grupo. Entre las operaciones destacadas aparece la temática de “diversificación para el día de la paz”:

- Largo en defensa global de nueva generación (GSXGNDEF).

- Largo en proveedores globales de cohetes y sistemas espaciales (GSXGROKS).

- Largo en energía solar doméstica estadounidense (GSXUSOLR).

- Corto en compañías estadounidenses de baja calidad sin exposición a tendencias estructurales de crecimiento (GSXULOWQ).