1) Más capex en IA, más volatilidad

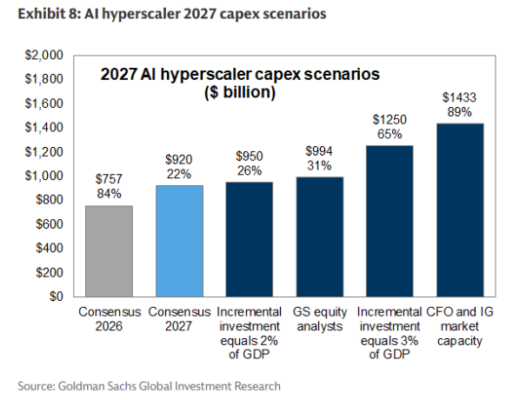

Las estimaciones de consenso sobre el gasto de capital (capex) de los hiperescaladores para 2027 son demasiado conservadoras.

Las previsiones de los analistas implican que el capex de los hiperescaladores alcanzará los 920.000 millones de dólares en 2027, lo que representaría una fuerte desaceleración del crecimiento, pasando del 84% en 2026 al 22% en 2027.

Estimamos que, si la inversión incremental alcanza entre el 2% y el 3% del PIB, de forma similar a lo ocurrido durante la expansión de los ferrocarriles y la industria automovilística, el capex de los hiperescaladores podría alcanzar aproximadamente 1,1 billones de dólares en 2027, lo que supondría un crecimiento del 45%.

En un escenario alcista más extremo, la generación de flujo de caja de los hiperescaladores y la capacidad de financiación de los mercados de crédito con grado de inversión podrían permitir un capex potencial de hasta 1,4 billones de dólares, equivalente a un crecimiento del 89%.

El potencial aumento del capex en IA implica también un potencial aumento de los beneficios y de las cotizaciones de las empresas beneficiarias de la infraestructura de IA a corto plazo.

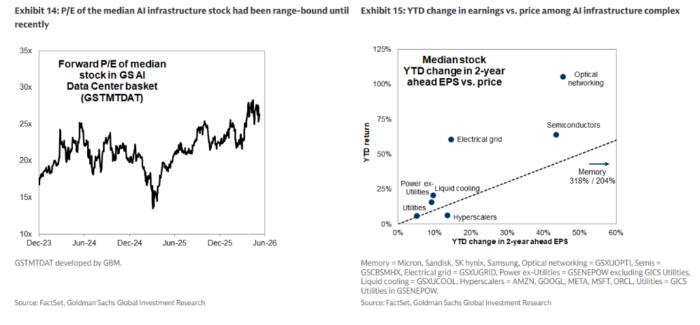

La mayor parte de las subidas de precio dentro del ecosistema de infraestructura de IA han estado impulsadas por el crecimiento de los beneficios. Sin embargo, la reciente expansión de las valoraciones y la dinámica de posicionamiento de los inversores sugieren que podría haber una volatilidad adicional en el futuro.

A medio plazo, los inversores deberán equilibrar un gasto en capex más fuerte de lo esperado con los riesgos derivados de una posible desaceleración de dicho gasto y de la incertidumbre sobre la persistencia de la reciente capacidad de generación de beneficios.

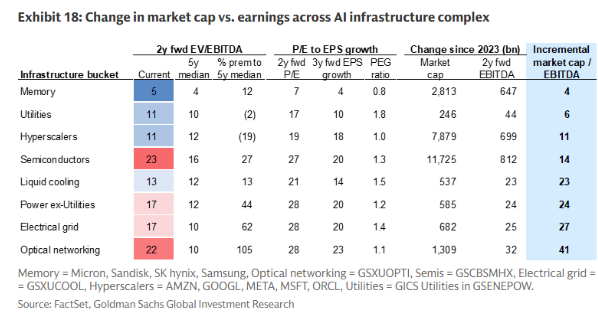

Las expectativas de los inversores de que la fortaleza reciente de los beneficios se mantendrá parecen ser más conservadoras en los sectores de memoria y entre los hiperescaladores.

El debate entre las empresas impulsadas por la IA y las empresas disrumpidas por la IA continuará y seguirá generando una gran dispersión en los rendimientos.

Los inversores están debatiendo el “valor terminal” de las acciones, ya que una competencia de menor coste podría ejercer presión a la baja sobre el crecimiento de los ingresos y los márgenes de beneficio de las empresas establecidas.

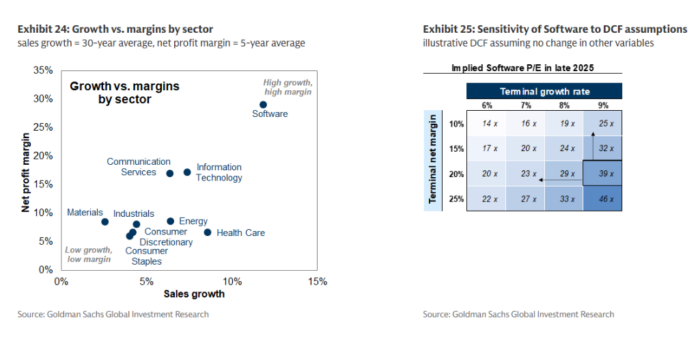

Las valoraciones PER del sector del software alcanzaron un máximo de 39 veces beneficios el año pasado, tocaron un mínimo de 21 veces en marzo y actualmente se sitúan en 25 veces, con una amplia dispersión entre las compañías de infraestructura de datos y las orientadas a servicios.

En un modelo ilustrativo de descuento de flujos de caja (DCF), estimamos que el 85% del valor presente del sector del software correspondía al valor terminal a comienzos de año.

2) Perspectivas de estrategia para EE. UU.: oferta y demanda

El camino seguirá siendo accidentado, pero el crecimiento de los beneficios debería continuar impulsando a la renta variable estadounidense.

Esperamos que el S&P 500 suba un 8% hasta finales de año, alcanzando nuestro objetivo de 8.000 puntos.

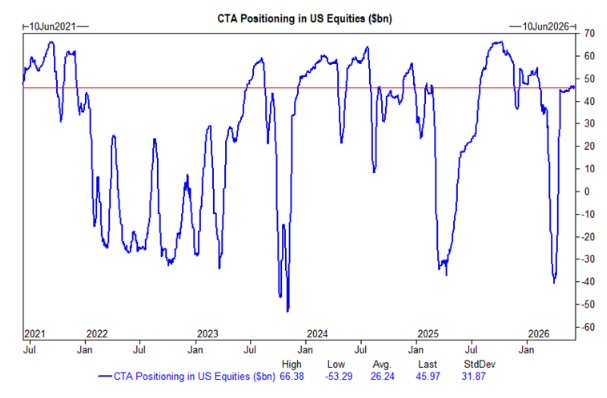

Sin embargo, el elevado apalancamiento en las operaciones de mercado y la incertidumbre tanto sobre las perspectivas macroeconómicas como sobre el desarrollo de la infraestructura de IA sugieren que la volatilidad seguirá presente.

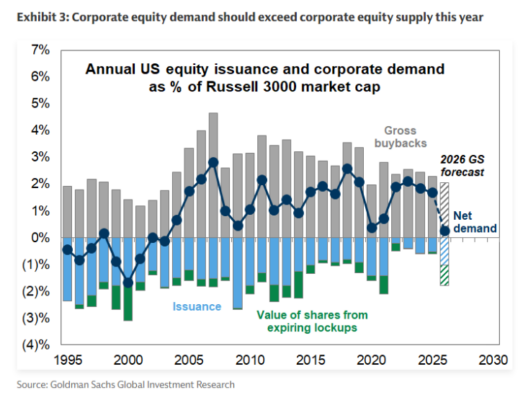

La emisión récord de acciones en Estados Unidos no debería descarrilar el mercado alcista en 2026. Hay tres razones principales:

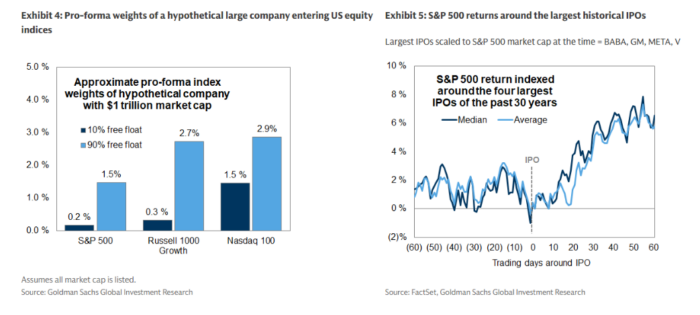

En primer lugar, la actividad de salidas a bolsa (IPOs) está aumentando, pero no se encuentra en niveles extremos. Todo apunta a que 2026 cerrará con aproximadamente 100 operaciones, cerca de la media de los últimos 25 años, frente a más de 250 IPOs en 2021 y casi 400 en 1999.

En segundo lugar, la oferta sigue siendo modesta en relación con el tamaño del mercado bursátil. Nuestra estimación de aproximadamente 700.000 millones de dólares en emisión de acciones corporativas en 2026 equivale a cerca del 1% de la capitalización bursátil del Russell 3000, una cifra similar a la media registrada entre 2015 y 2019.

En tercer lugar, las recompras brutas de acciones, que estimamos en 1 billón de dólares, deberían superar la nueva oferta de acciones. A ello se suma una demanda adicional procedente de las fusiones y adquisiciones (M&A), los inversores internacionales y los hogares.

Sin embargo, a medida que expiren los periodos de bloqueo (lockups), el equilibrio entre la oferta y la demanda de acciones se volverá más complicado en 2027.

Algunos proveedores de índices han cambiado sus reglas de inclusión, aunque no es el caso del S&P 500. Tanto FTSE Russell como Nasdaq anunciaron recientemente modificaciones que permiten una incorporación rápida de grandes salidas a bolsa.

Para algunas nuevas emisiones, estos cambios adelantan la demanda procedente de 1,5 billones de dólares en activos pasivos y probablemente de más de 3,5 billones de dólares en activos activos referenciados a índices, todo ello dentro de los 15 días hábiles posteriores a la salida a bolsa.

En contraste, el S&P 500 sigue exigiendo al menos 12 meses de cotización y cuatro trimestres de rentabilidad antes de considerar la inclusión de una nueva empresa en el índice.

Las mayores salidas a bolsa de las últimas décadas, equivalentes en promedio a una oferta de aproximadamente 100.000 millones de dólares actuales, no alteraron ni al mercado en general ni a las mayores compañías de la época.