Marcador del año (YTD): petróleo +50,4%, acciones internacionales +9,3%, SPX +8,0%, efectivo +1,6%, dólar estadounidense +1,5%, bonos high yield +1,5%, bonos investment grade +0,1%, bonos gubernamentales -1,3%, oro -2,9%, bitcoin -27,5%.

Espíritu del momento: “…todo eso, y además los Knicks como campeones; quiero decir, no se podría haber escrito un techo de mercado mejor.”

El precio es correcto: las 3P del mercado alcista: Posicionamiento alcista, expectativas de Beneficios alcistas y una Política que pasa de recortes de tipos a subidas. Sigue retirando fichas de la mesa hasta que las condiciones financieras más restrictivas alcancen su punto máximo, una vez que Warsh adopte un tono más agresivo en el FOMC del 29 de julio.

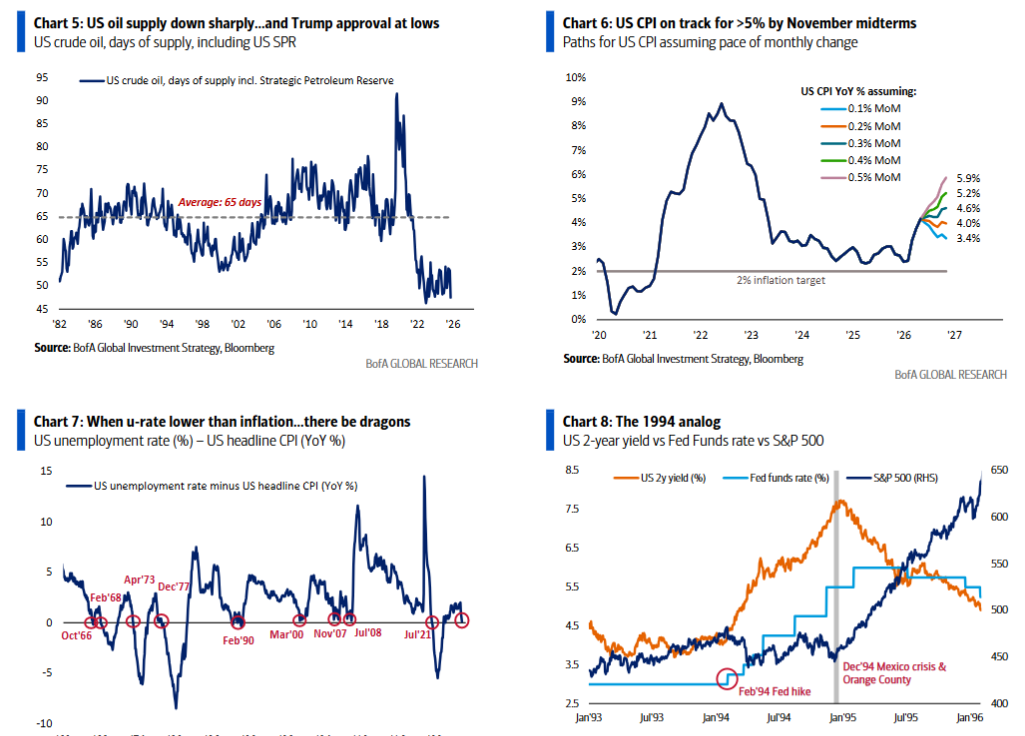

Lectura del marcador: inflación por encima del 4%, aprobación de Trump en materia de inflación en el 27% (por debajo de los mínimos de Biden – Gráfico 4), inventarios de petróleo de EE. UU. reducidos a 48 días (cerca de mínimos de 45 años – Gráfico 5), convicción de los responsables políticos de que la mejor vía hacia “America First” pasa por “Wall Street First”… ¿por qué apresurarse a poner fin al conflicto entre EE. UU. e Irán? Los mejores ganadores contrarios de un escenario de “paz”: acciones de consumo, REITs (en nuevos máximos esta semana), Europa, criptomonedas desapalancadas y oro, divisas emergentes, especialmente India e Indonesia.

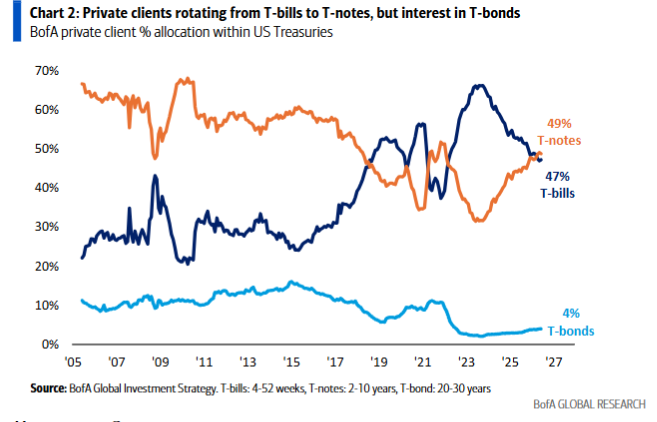

La gran fotografía: los auges y las burbujas suelen terminar por culpa de los bonos (cuando el coste del capital se vuelve punitivo), de los líderes (no da buena imagen que los MAGS “baratos” no puedan mantener los 65 dólares) o de las elecciones (cuando los votantes exigen más empleo o menor inflación). Nos estamos acercando… pero por ahora la asignación de activos sigue congelada en modo alcista, posicionada para la codicia de final de ciclo, sin sentirse en absoluto atraída por rentabilidades del 5% en el tramo largo de la curva (la exposición de los clientes privados de BofA a bonos del Tesoro estadounidense con vencimientos superiores a 10 años es de apenas el 4% – Gráfico 2).

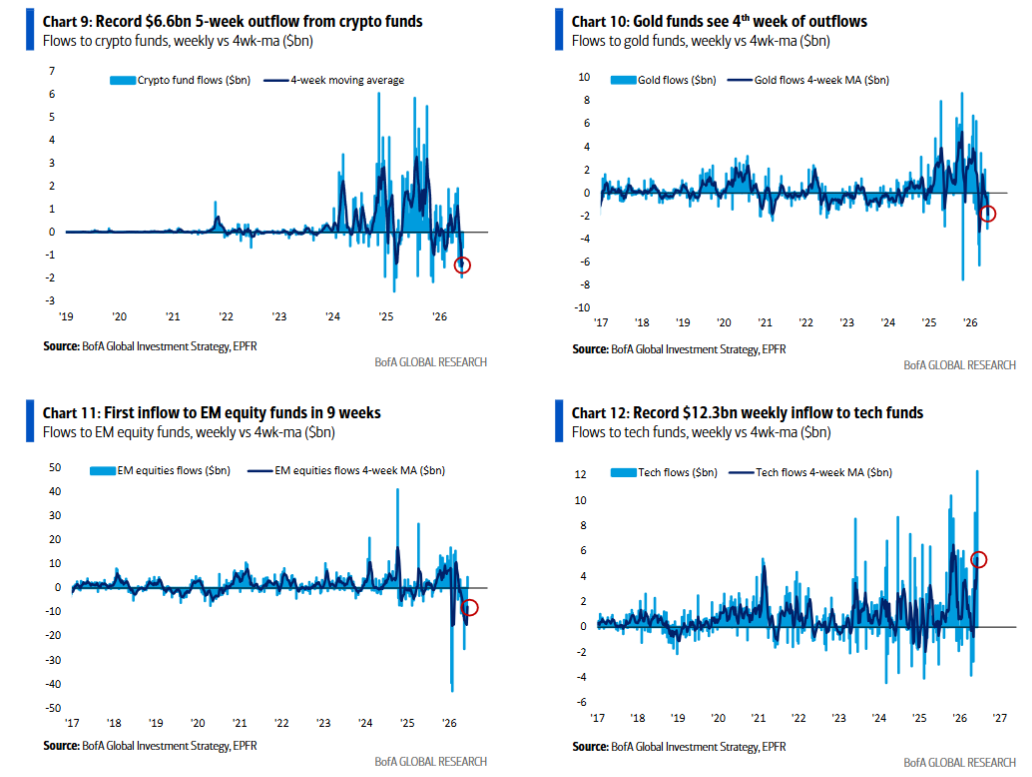

Flujos semanales: 31.500 millones de dólares hacia renta variable, 20.800 millones hacia bonos, salidas de 700 millones en criptomonedas, 2.300 millones en oro y 2.500 millones desde efectivo.

Flujos a destacar:

- Criptomonedas: salida de 700 millones de dólares; acumulan 6.600 millones de salidas en las últimas 5 semanas, un récord (Gráfico 9).

- Oro: salida de 2.300 millones de dólares; cuarta semana consecutiva de reembolsos (Gráfico 10).

- Bonos investment grade (IG): entrada de 11.800 millones de dólares; décima semana consecutiva de entradas.

- Renta variable estadounidense: entrada de 17.400 millones de dólares; undécima semana consecutiva de entradas, la racha más larga desde diciembre de 2025.

- Renta variable emergente: entrada de 4.500 millones de dólares; primera semana con entradas en nueve semanas (Gráfico 11).

- Renta variable surcoreana: entrada de 5.900 millones de dólares; mayor entrada desde marzo de 2026.

- Tecnología: entrada de 12.300 millones de dólares; la mayor entrada semanal de la historia, incluyendo 3.000 millones al Direxion Daily Semiconductor Bull 3x y 2.900 millones al iShares Semiconductor ETF (Gráfico 12).

Clientes privados de BofA: gestionan 4,5 billones de dólares en activos. La asignación actual es 65,5% en acciones, 17,4% en bonos y 9,8% en efectivo. Aunque se registró la mayor salida de renta variable en ocho semanas, el número de participaciones en ETF de renta variable de GWIM aumentó un 0,3% en la última semana y un 4,9% en lo que va de año, lo que indica compras subyacentes de acciones. Durante las últimas cuatro semanas, los clientes privados compraron materiales, MLPs y TIPS, mientras vendieron Japón, consumo defensivo y utilities.

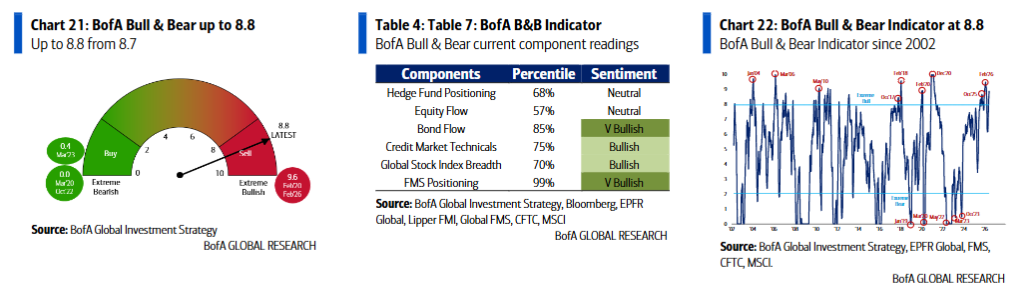

Indicador Bull & Bear de BofA: sube de 8,7 a 8,8, ya que las fuertes entradas en tecnología compensaron parcialmente las salidas de bonos high yield y deuda emergente, así como el deterioro de la amplitud de mercado global. Se trata de la cuarta semana consecutiva de señal de venta, activada en mayo de 2026. Desde 2002 ha generado 17 señales de venta; la pérdida media de las bolsas globales en los siguientes 2-3 meses fue del 2%-3%, con una tasa de acierto cercana al 60% y caídas máximas del 15%-20%.

El paralelismo con 1994: el IPC general de EE. UU. (promedio del 0,5% mensual durante los últimos seis meses) apunta a superar el 5% antes de las elecciones de mitad de mandato (Gráfico 6), mientras que el IPC subyacente se encamina hacia el rango del 3,0%-3,5%.

Durante los últimos 100 años, cada vez que la inflación estadounidense superó el 4%, el S&P 500 registró una rentabilidad media del -4% en los siguientes tres meses y del -7% en los siguientes seis meses.

Actualmente, la inflación estadounidense (4,2%) está prácticamente al mismo nivel que la tasa de desempleo (4,3%), una situación poco frecuente que suele coincidir con ciclos de subidas de tipos por parte de la Reserva Federal, como ocurrió en 1966, 1973, 1990, 2000, 2008 y 2021 (Gráfico 7), años que Wall Street no recuerda precisamente con cariño.

Existen numerosos paralelismos históricos, pero BofA destaca especialmente 1994. A comienzos de los años 90, un largo periodo de relajación monetaria y recuperación del empleo sin inflación terminó con unos datos de empleo excepcionalmente fuertes en el primer trimestre de 1994, obligando a la Fed a subir tipos agresivamente tras haberse quedado rezagada. Las bolsas entraron entonces en un rango lateral durante varios meses, hasta que las rentabilidades de los bonos dejaron de subir tras el desapalancamiento provocado por la crisis del peso mexicano y la quiebra del condado de Orange en diciembre de 1994 (Gráfico 8).