GS TMT Spec Sales – Martes 16 de junio

Resumen del día

Tecnología durante la noche

El índice de semiconductores SOX subió un 5,4% y el sector de memorias registró fuertes avances a medida que mejoró el apetito por el riesgo tras el acuerdo de paz entre Estados Unidos e Irán.

El mercado ignoró en gran medida la disputa entre Anthropic y el Gobierno de EE. UU. por los modelos Fable y Mythos. CNBC informó que altos directivos de Anthropic se reunirán con funcionarios de Trump para intentar resolver la situación.

Entre los movimientos más destacados:

- Western Digital +16%

- Micron +10,8%

Ambas compañías se beneficiaron de múltiples revisiones al alza de precios objetivo por parte de analistas.

NVIDIA (+3,5%) también avanzó pese a lanzar una emisión de bonos investment grade por valor de 25.000 millones de dólares. Según Reuters, la operación estaría más relacionada con crear una referencia líquida en el mercado de crédito que con financiar inversiones de capital.

También destacó la noticia de que DeepSeek estaría preparando su primera ronda de financiación externa, buscando captar más de 50.000 millones de yuanes (7.400 millones de dólares) con una valoración superior a 50.000 millones de dólares. La estructura de la operación parece más estratégica y alineada con el Estado que una ronda tradicional de capital riesgo.

En Europa, Siltronic anunció una ampliación de capital del 10% para captar aproximadamente 280 millones de euros y apoyar su crecimiento futuro.

Microsoft/GitHub y la estrategia multicloud

Microsoft está recurriendo a AWS para respaldar la infraestructura de GitHub después de que la actividad de programación impulsada por IA tensionara la capacidad y la fiabilidad de sus sistemas.

Esto resulta especialmente llamativo porque AWS es el principal competidor de Azure y porque Microsoft había planeado migrar GitHub completamente a Azure antes de 2027.

La prioridad ahora es mantener GitHub estable mientras las herramientas de programación con IA disparan la generación de código, los commits y la demanda de capacidad de cálculo.

Microsoft afirma que sigue acelerando la migración a Azure mientras explora una estrategia multicloud.

Esto refleja una tendencia más amplia del sector:

La demanda de infraestructura para IA es tan elevada que incluso los hyperscalers están utilizando capacidad de sus competidores para mantener la calidad del servicio.

Comentarios sobre semiconductores de Taiwán

El feedback de marketing de Goldman sobre semiconductores taiwaneses sigue siendo constructivo respecto a la IA.

Los ASICs para IA continúan siendo la temática favorita, pero las conversaciones están ampliándose hacia:

- Demanda de CPUs impulsada por agentes de IA.

- Poder de fijación de precios a lo largo de la cadena de suministro.

- Sostenibilidad del gasto en capital de los hyperscalers.

Ideas destacadas:

- TSMC, donde las expectativas siguen siendo moderadas y aún existe potencial de mejora en rentabilidad.

- MediaTek, beneficiaria de los TPUs de Google y con potencial adicional hasta 2028.

CPO y NPO

TrendForce estima que el mercado global de Co-Packaged Optics (CPO) podría pasar de unos 100 millones de dólares en 2025 a 39.000 millones de dólares en 2030.

El crecimiento estaría impulsado por las crecientes necesidades de ancho de banda de los clústeres de IA.

TrendForce considera que tanto CPO como NPO serán arquitecturas clave de interconexión óptica para los futuros centros de datos de IA.

Los usuarios procedentes de IA gastan más en comercio electrónico

Datos de mayo de Adobe Analytics muestran que los consumidores estadounidenses que llegan a tiendas online a través de modelos como Gemini o ChatGPT:

- Permanecen más tiempo en las webs.

- Generan un 53% más de ingresos por visita que el tráfico tradicional.

La implicación es clara:

Las marcas necesitan optimizar sus sitios web para que sean más fáciles de interpretar por la IA.

Los minoristas que aparecen recomendados por los LLMs pueden captar tráfico más cualificado y con mayor intención de compra.

Estrategia: Peter Oppenheimer

Peter Oppenheimer sostiene que está comenzando un superciclo de gasto de capital (capex).

Según su visión:

- Tipos reales más elevados.

- Mayor intervención estatal.

- Regionalización económica.

- Mayor volatilidad macroeconómica.

Todo ello hará que el crecimiento del beneficio por acción (EPS) sea más importante que las valoraciones para explicar la rentabilidad bursátil.

La IA, la seguridad energética y la resiliencia de las cadenas de suministro requieren fuertes inversiones, impulsando una transición desde un crecimiento ligero en capital hacia una expansión intensiva en capital.

Podcast recomendado

El último episodio de Inside the Model cuenta con:

- Jim Covello

- Mike Ng

Analizando:

- Nuevos modelos de negocio de centros de datos.

- Cómo las compañías de redes participan en el boom del capex.

- La monetización de la IA por parte de Apple.

- La evolución del negocio de streaming de Disney.

Infraestructura de IA de ByteDance

Citrini afirma que ByteDance busca acceso a unas 150.000 GPUs NVIDIA GB300, lo que la situaría entre los mayores compradores de capacidad de IA del mundo, aunque esta información no ha sido confirmada de forma independiente.

El dato más sólido es que ByteDance tendría acceso a unas 36.000 NVIDIA B200 a través de Aolani Cloud (Malasia), con un coste estimado superior a 2.500 millones de dólares.

Esto refuerza la idea de que ByteDance está construyendo capacidad de computación para IA fuera de China mientras navega las restricciones estadounidenses a la exportación.

Otras noticias

Salesforce adquiere la plataforma de atención al cliente basada en IA Fin por 3.600 millones de dólares.

Fin ofrece agentes de IA capaces de resolver consultas a través de:

- Chat en vivo

- SMS

- Llamadas telefónicas

- Slack

- Otros canales

Salesforce integrará la tecnología en Agentforce, su plataforma para crear agentes de IA empresariales personalizados.

Tecnología

Qualcomm

Según The Information, Qualcomm estaría negociando la compra de la startup de chips para IA Tenstorrent por entre 8.000 y 10.000 millones de dólares.

La operación reforzaría la estrategia de Qualcomm en aceleradores para IA.

Samsung Foundry y Neuralink

Samsung habría conseguido su primer contrato con Neuralink para fabricar el chip de cuarta generación de interfaz cerebro-computadora utilizando tecnología de 4 nm.

- Chips de prueba: primer semestre de 2027.

- Producción masiva: finales de 2027.

La noticia es relevante porque Neuralink había trabajado previamente con TSMC.

TSMC y el empaquetado a nivel de panel (PLP)

Según ETNews, TSMC avanza en el desarrollo del Panel-Level Packaging (PLP).

La producción comercial podría comenzar en 2027.

La tecnología mejora la utilización de sustratos y la eficiencia de fabricación.

Hon Precision

La compañía confirmó que no existen retrasos en la certificación relacionada con CPO.

Planea:

- Aumentar capacidad un 40% este año.

- Incrementarla entre un 30% y un 50% adicional el próximo año.

Unimicron

La demanda de módulos ópticos sigue siendo muy fuerte.

La dirección afirma que la demanda actual es entre 2 y 3 veces superior a la capacidad disponible.

Largan Precision

Invertirá 650 millones de dólares taiwaneses en equipos de comunicaciones ópticas y líneas piloto relacionadas con CPO.

NVIDIA RTX

Los precios de las tarjetas profesionales RTX PRO 6000 Blackwell están registrando aumentos de hasta el 55% frente a la generación anterior debido a la escasez de oferta.

Cuellos de botella en MLCC

La expansión de la infraestructura de IA está provocando una escasez global de condensadores cerámicos multicapa (MLCC).

Los plazos de entrega han pasado de unas 10 semanas habituales a hasta 24 semanas.

Según TrendForce:

- Una placa GB200 utiliza aproximadamente 6.500 MLCC.

- Una placa Rubin utiliza alrededor de 12.000 MLCC.

Goldman considera que el ciclo de crecimiento impulsado por IA para los MLCC sigue en una fase temprana y podría extenderse hasta 2030.

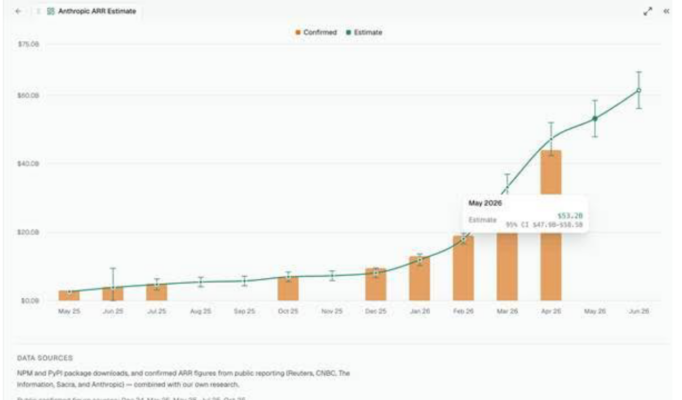

Anthropic

Las estimaciones de FUNDA sitúan los ingresos anualizados de Anthropic en 53.200 millones de dólares a mayo de 2026.

Goldman considera que esta es una de las señales más claras de demanda privada dentro del ecosistema de infraestructura para IA, con implicaciones directas para:

- Gasto en centros de datos.

- Demanda de GPUs.

- Capex en la nube.

TELECOS

-

Orange ha emitido 850 millones de euros en nuevas notas híbridas, estructuradas como títulos perpetuos subordinados con opción de amortización a los 7 años y cupón del 4,25% hasta la primera fecha de reajuste. Se espera que reciban calificaciones BBB-/Baa3/BBB- por parte de S&P, Moody’s y Fitch, con un 50% de contenido de capital.

Al mismo tiempo, Orange ha lanzado una oferta de recompra sobre aproximadamente 500 millones de euros de híbridos NC 2026 y 350 millones de euros de híbridos NC 2027. La operación busca gestionar de forma proactiva su cartera de híbridos, ofreciendo una salida a los inversores antes de las fechas de reajuste y posiblemente dando prioridad en la asignación de los nuevos bonos a quienes participen en la recompra.

-

Eutelsat ha firmado el contrato CENTAURE con la Dirección General de Armamento de Francia, convirtiéndose en el primer contrato adjudicado dentro del marco NEXUS, valorado en 1.000 millones de euros por el Ministerio de las Fuerzas Armadas francés.

El contrato tiene un valor aproximado de 350 millones de euros durante un periodo de hasta ocho años, con un compromiso inicial firme de 138 millones de euros durante cuatro años para proporcionar capacidad satelital de órbita terrestre baja (LEO) en varias áreas estratégicas para las Fuerzas Armadas francesas.

MEDIOS E INTERNET

-

WPP Media ha publicado su informe This Year Next Year 2026 Global Midyear Forecast, en el que prevé que los ingresos publicitarios globales (excluyendo publicidad política en EE. UU.) crecerán un 8,9% hasta finales de 2026, alcanzando los 1,3 billones de dólares, frente al crecimiento estimado del 7,1% en diciembre.

Para Asia-Pacífico, WPP espera un crecimiento de los ingresos publicitarios del 6,7% en 2026.

En Estados Unidos, donde la actividad relacionada con la IA está más concentrada, se prevé un crecimiento del 11,9%, mejorando las previsiones anteriores.

Además, los ingresos publicitarios procedentes de búsquedas generativas y chatbots podrían superar los 100.000 millones de dólares a nivel mundial en 2030, convirtiéndose en el canal publicitario que más rápido alcanzaría esa cifra.

-

Wolters Kluwer anunció que ha fijado con éxito el precio de una nueva emisión de 500 millones de euros en bonos senior no garantizados a 7 años.

Los bonos fueron emitidos a un precio del 99,255% de su valor nominal y ofrecen un cupón anual del 3,625%. La liquidación está prevista para el 22 de junio de 2026.

- Alibaba presentó su primera gama de modelos de IA para robots, mientras la industria tecnológica china desplaza su foco desde los chatbots hacia agentes capaces de ejecutar tareas complejas y hacer que las máquinas sean más inteligentes.

- Reino Unido planea prohibir a todos los menores de 16 años el acceso a Snapchat, TikTok, YouTube, Instagram, Facebook y X, así como a determinadas plataformas de videojuegos y aplicaciones de retransmisión en directo.

MACRO Y MERCADOS

Mercado estadounidense

Las bolsas mundiales subieron de forma generalizada después de que Estados Unidos e Irán alcanzaran un acuerdo formal para reabrir el Estrecho de Ormuz.

El acuerdo abre un periodo de 60 días de negociaciones sobre el programa nuclear iraní y ambas partes tienen previsto reunirse en Suiza el viernes para firmarlo, aunque todavía no se ha publicado el texto oficial.

El petróleo cayó alrededor de un 4% y las rentabilidades de los bonos descendieron ligeramente, con el Treasury a 10 años situándose en el 4,46%.

Como era de esperar, se observó una clara inclinación hacia activos de riesgo:

- IA

- Valores de beta elevada

- Compañías de alto crecimiento

lideraron las subidas.

Por el contrario, los sectores defensivos quedaron rezagados.

También se observó una rotación desde consumo minorista hacia tecnología y crecimiento.

El rebote de las megacapitalizadas pareció reflejar una reducción de la presión vendedora, después de que la semana pasada la mesa de Goldman detectara una oferta significativa de financiación en estas compañías por parte de inversores long-only.

La actividad general del mercado fue calificada con un 4 sobre 10, aunque el rendimiento finalizó en +711 pb frente a una media de 30 días de +16 pb.

Los hedge funds terminaron como vendedores netos, con oferta en:

- Servicios de comunicación

- Temáticas macro

- Tecnología

mientras que la demanda se concentró de forma dispersa en consumo discrecional.

Los gestores de activos fueron compradores netos importantes, impulsados por una amplia demanda en tecnología y estrategias macro.

El sector financiero mostró fortaleza gracias a compras en segmentos rezagados durante el conflicto:

- Financiación al consumo: +5%

- Pagos: +4%

- Hipotecas: más de un dígito alto

Derivados

A pesar de que el straddle del S&P 500 materializó un movimiento superior a 3 veces el esperado al alza, el mercado de volatilidad permaneció relativamente tranquilo.

Las volatilidades implícitas del S&P 500 cerraron ligeramente ofrecidas en la parte corta de la curva, pero aumentaron en los vencimientos más largos.

La volatilidad del Russell 2000 estuvo ofrecida a lo largo de toda la curva debido a su peor comportamiento relativo.

La skew se relajó en los tres principales índices, especialmente en el S&P 500.

Se observaron vendedores de volatilidad en los índices, algo que Goldman cree que será la temática dominante de la semana, ya que los vendedores sistemáticos de volatilidad aún tendrían una cantidad significativa de volatilidad por vender durante esta semana reducida.

Este efecto también se verá reforzado por el desmantelamiento de posiciones en el complejo VIX antes de su vencimiento.

En acciones individuales y temáticas, la actividad se concentró especialmente en:

- Sector financiero

- Ecosistema energético

gracias a la mejora del entorno geopolítico.

El movimiento implícito esperado para mañana es del 0,50%, exactamente el mismo que se descontaba antes de la sesión de hoy.

— Gail Hafif.