• La temática de IA se está estabilizando después de que los semiconductores sufrieran ayer su segunda peor sesión del año. La cesta de memoria sube un 3,8%, impulsada principalmente por Intel (+3,6%) tras comenzar la producción de su chip más avanzado. Semiconductores y equipamiento para semiconductores vuelven camino de ser el subsector más comprado en términos netos durante la primera mitad de 2026.

• El comportamiento del sector financiero refleja la continuación de la “operación desescalada con Irán”, beneficiando tres temáticas:

- Mercados de capitales más activos (grandes bancos, boutiques y parcialmente activos alternativos).

- Consumo, con fintech, emisores de tarjetas y pagos favorecidos por un petróleo más barato.

- Beneficiarios de menores tipos de interés, especialmente hipotecarias.

Goldman considera que aumentar exposición al sector financiero puede ser una buena cobertura debido al fuerte posicionamiento del mercado en otros sectores y al infraponderamiento actual de las financieras.

• Los datos macro publicados antes de la apertura fueron sólidos. Las ventas minoristas aumentaron por cuarto mes consecutivo y las ventas pendientes de viviendas registraron su mayor subida desde septiembre de 2024. Como resultado, Goldman elevó su estimación de crecimiento del PIB del segundo trimestre hasta el 2,6%.

Flujos y posicionamiento:

• La actividad general cae un 18% respecto a las dos últimas semanas.

• Los volúmenes de negociación están un 2% por debajo de la media de 10 días.

• Los inversores institucionales de largo plazo aumentan compras, especialmente en tecnología y financieras.

• Los hedge funds también muestran sesgo comprador, con demanda en energía y servicios de comunicación compensando ventas moderadas en tecnología y materiales.

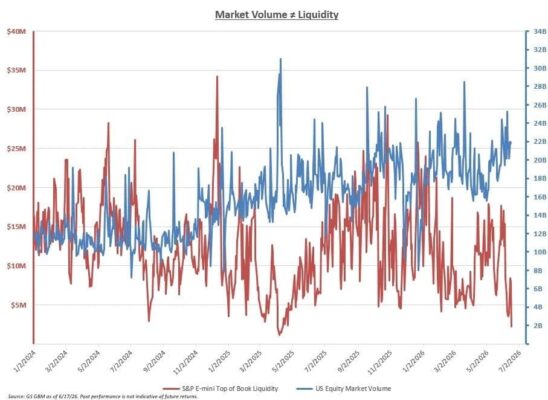

Gráfico del día:

• La profundidad del libro de órdenes vuelve a niveles similares a los vistos durante el “Liberation Day”, con una media ligeramente superior a los 2 millones de dólares.

• Aunque el VIX ha bajado desde abril, la volatilidad de factores sigue elevada. El mercado continúa siendo frágil porque los altos volúmenes coinciden con una falta de liquidez.

• Con la llegada del verano, la escasez de liquidez podría aumentar el impacto de las órdenes sobre los precios y hacer que los mercados sean más sensibles al tamaño y urgencia de las operaciones.