Resumen del FOMC: EE. UU.

El FOMC mantiene los tipos sin cambios; el dot plot mediano queda empatado entre mantener los tipos y una subida en 2026; el SEP eleva la inflación subyacente para 2027 (GIR)

CONCLUSIÓN PRINCIPAL:

El FOMC mantuvo el rango objetivo de los fondos federales sin cambios en el 3,5%-3,75% en su reunión de junio.

El organismo redujo significativamente la extensión del comunicado posterior a la reunión. En él señaló que la inflación “sigue siendo elevada”, reflejando en parte “shocks de oferta que han impulsado aumentos de precios en determinados sectores, incluida la energía”, y subrayó que el FOMC “garantizará la estabilidad de precios”.

La previsión mediana del Resumen de Proyecciones Económicas (SEP) quedó empatada entre mantener los tipos sin cambios y una subida en 2026.

El presidente Kevin Warsh no presentó proyecciones.

Las previsiones medianas del SEP reflejan una inflación PCE general y subyacente significativamente más alta, un menor crecimiento del PIB y una menor tasa de desempleo en 2026, además de una inflación PCE subyacente significativamente más elevada en 2027.

Puntos principales

1. El FOMC mantuvo el rango objetivo de los fondos federales en el 3,5%-3,75%.

No hubo votos disidentes.

El comunicado destacó que:

- La actividad económica está “expandiéndose a un ritmo sólido”.

- La creación de empleo ha “mantenido el ritmo de crecimiento de la fuerza laboral”.

- La inflación “sigue siendo elevada”.

- Parte de las presiones inflacionistas provienen de “shocks de oferta” relacionados con sectores como la energía.

Además, el FOMC reiteró su compromiso con la estabilidad de precios y reafirmó su política de mantener un nivel abundante de reservas en el balance de la Fed.

2. El dot plot mediano quedó empatado entre mantener los tipos sin cambios y realizar una subida en 2026.

Distribución de previsiones:

- 9 miembros proyectan una subida.

- 8 miembros proyectan mantener los tipos.

- 1 miembro proyecta una bajada.

El dot plot mediano sitúa:

- Los tipos sin cambios en 2027.

- Una bajada de 25 puntos básicos en 2028.

La estimación de largo plazo no cambió.

Warsh no presentó proyecciones.

3. El SEP mostró para 2026:

- Inflación PCE general: +0,9 puntos porcentuales hasta el 3,6%.

- Inflación PCE subyacente: +0,6 puntos porcentuales hasta el 3,3%.

- Crecimiento del PIB: -0,2 puntos porcentuales hasta el 2,2%.

- Tasa de desempleo: -0,1 puntos porcentuales hasta el 4,3%.

Para 2027, la previsión de inflación PCE subyacente aumentó significativamente:

- +0,3 puntos porcentuales hasta el 2,5%.

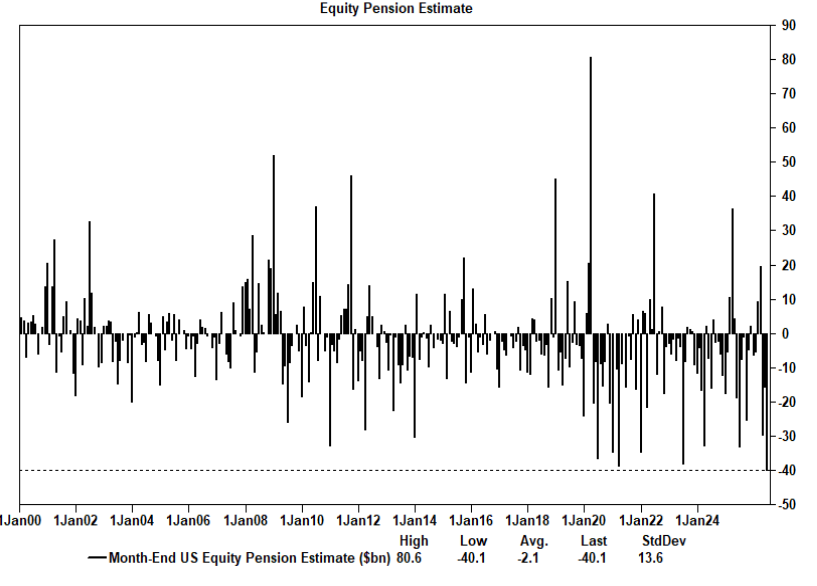

Primer vistazo al rebalanceo de los fondos de pensiones (Braden Burke)

Según las estimaciones preliminares, los fondos de pensiones estadounidenses podrían vender 40.000 millones de dólares en acciones estadounidenses a final de mes, lo que supondría la mayor estimación de ventas registrada hasta la fecha.

Los cinco mayores rebalanceos vendedores registrados:

- Junio 2026: 40.100 millones de dólares.

- Marzo 2021: 38.600 millones de dólares.

- Junio 2023: 38.300 millones de dólares.

- Junio 2020: 36.500 millones de dólares.

- Diciembre 2020: 34.700 millones de dólares.

Recordatorio: se trata de un vencimiento trimestral.

Desglose estimado:

- Rebalanceo mensual: compras por 3.100 millones de dólares.

- Rebalanceo trimestral: ventas por 43.200 millones de dólares.

ASPECTOS DESTACADOS DE AYER:

GS Consumo: Impulso en Viajes (Feiler)

-Movimiento reciente: Las acciones hoteleras realmente han comenzado a superar al mercado en las dos últimas sesiones. Las compañías hoteleras del segmento económico (CHH/W) acumulan cinco sesiones consecutivas al alza. HLT también. Hyatt está destacando especialmente hoy gracias al optimismo en el segmento de lujo (ver más abajo).

-Sentimiento de los inversores: Los inversores con los que hemos hablado se han mostrado constructivos con las acciones hoteleras durante gran parte de este año, debido a los sólidos resultados del 1T, las expectativas de un mayor crecimiento del RevPAR en el 2T, unas previsiones conservadoras para 2026 (aunque ya fueron elevadas una vez) y la confianza en la expansión del número de establecimientos. Donde ha existido cierta cautela, ha estado principalmente relacionada con las valoraciones.

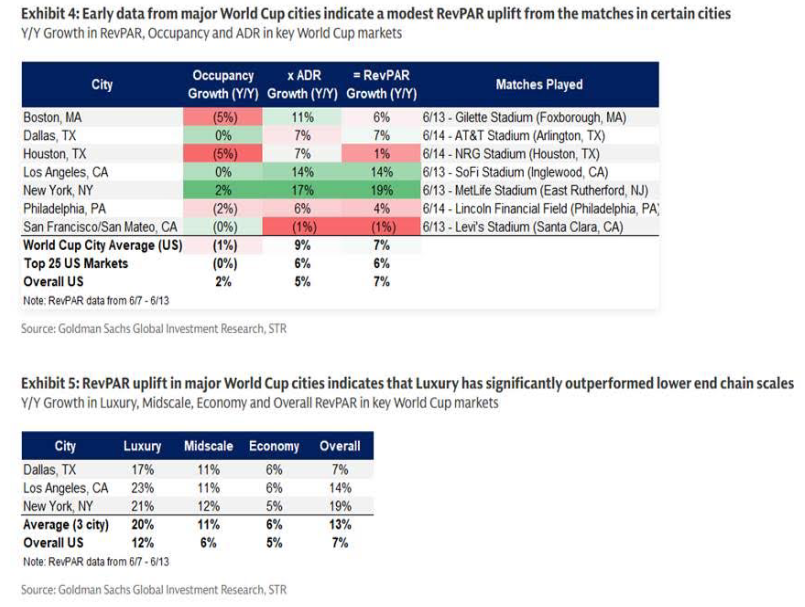

-Lizzie Dove ha publicado una nota muy interesante analizando las tendencias recientes del sector hotelero y cómo estamos comenzando a recibir el impulso derivado del Mundial. También señala que el segmento de lujo (+12% interanual) está creciendo muy por encima del mercado total (+7% interanual).

-Actualización de tendencia – Un impulso adicional: Los datos de RevPAR en EE. UU. aceleraron hasta el +7% interanual la semana pasada (finalizada el 13 de junio), una mejora de 170 puntos básicos respecto a la semana anterior y el nivel más alto desde abril.

-¿Mejor por delante?: El crecimiento del +7% de esta semana se benefició en parte de la fortaleza observada en algunas ciudades anfitrionas del Mundial. La fecha de cierre de los datos (13 de junio) solo capturó los partidos del fin de semana. Esta próxima semana recogerá una semana completa y otro fin de semana de competición.

-Datos del Mundial: Los primeros datos indican que las ciudades que acogieron partidos del Mundial durante la última semana registraron un crecimiento del RevPAR similar al del conjunto del mercado (+7%). Sin embargo, dentro de las siete ciudades estadounidenses anfitrionas, algunas destacaron claramente:

- Nueva York: +19% interanual.

- Los Ángeles: +14% interanual.

- Otros mercados mostraron comportamientos más moderados, desde ligeros aumentos (Houston) hasta ligeras caídas interanuales (San Francisco).

-Datos del Mundial: Los primeros datos del Mundial indican que las ciudades que acogieron partidos durante la última semana registraron un crecimiento del RevPAR en línea con el conjunto del mercado (+7%). Sin embargo, dentro del grupo de las siete ciudades estadounidenses anfitrionas, algunas destacaron claramente, con mercados como Nueva York (+19% interanual) y Los Ángeles (+14% interanual) registrando un rendimiento muy superior. Otros mercados mostraron una evolución más moderada, desde ligeros aumentos (Houston) hasta ligeras caídas interanuales (San Francisco).

-De la nota de Lizzie

Flujos: Nuestra mesa calificó la actividad general del mercado con un 6 sobre 10, terminando con ventas equivalentes al 3%, frente a una media de los últimos 30 días de +32 puntos básicos. Los gestores de activos terminaron como ligeros compradores netos, impulsados por la demanda en los sectores financiero, consumo discrecional y materiales. Los hedge funds terminaron como ligeros vendedores netos, principalmente debido a productos macro. La gran cuestión que sigue apareciendo en las conversaciones es si el mercado logrará ampliarse a más sectores, mientras las megacaps continúan rezagadas.

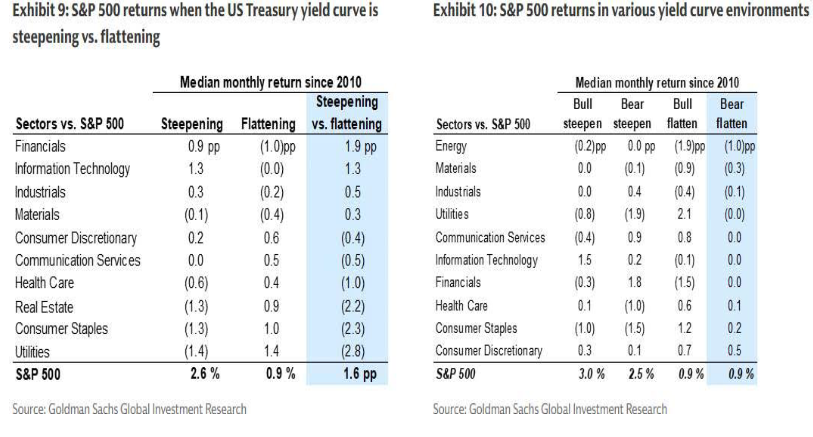

-Gráfico del día: Importante aplanamiento de la curva de rendimientos ayer tras una Fed más agresiva de lo esperado. A continuación se muestran los rendimientos históricos futuros recopilados por GIR cuando la curva de tipos se aplana.