NDX +180 pb mientras nos dirigimos al fin de semana largo, con las parejas de Momentum de Goldman Sachs volviendo a marcar o superar máximos históricos [es decir, los líderes siguen superando a los rezagados]. Esto ocurre mientras ACN cae cerca de un 15% (a pesar de un recorte de previsiones para el ejercicio fiscal que parecía ampliamente esperado), reforzando la idea de que aún existe valor de descubrimiento (léase: alfa) en el posicionamiento de consenso (sí, lo siguiente serán los resultados de MU la próxima semana).

Más allá del mal comportamiento de las grandes capitalizaciones (incluyendo nombres no tecnológicos como Costco o Eli Lilly) y de la fuerte corrección en valores defensivos y de baja volatilidad (por ejemplo, la pareja GS Cíclicos > Defensivos sube unos 725 pb en solo 6 sesiones, su segundo mejor tramo desde marzo de 2020), a continuación presentamos un breve resumen de los temas más comentados en la mesa.

[Como referencia: en el mercado de tipos, ahora se descuenta completamente una subida de aproximadamente 25 pb para octubre (según WIRP), lo que está provocando un notable aplanamiento de la curva, con el diferencial 2s10s en mínimos de 14 meses.]

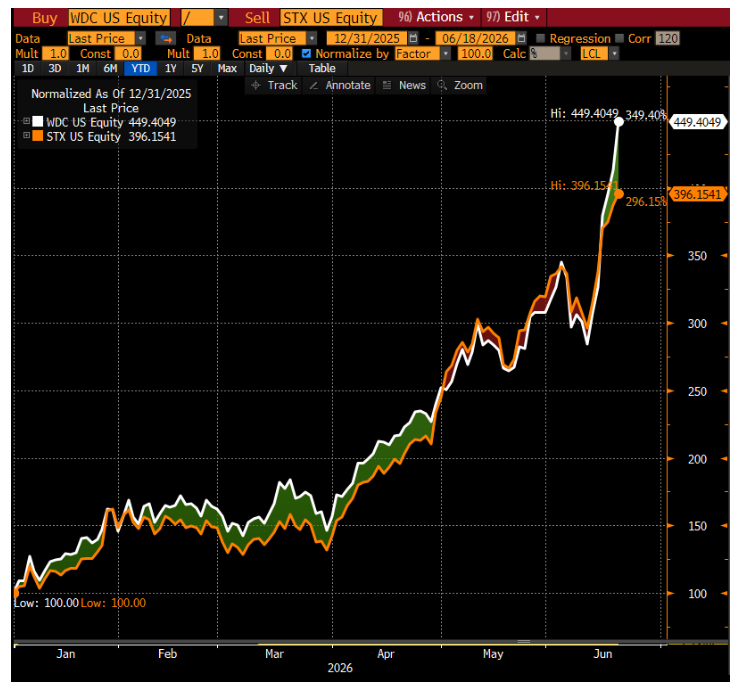

Discos duros (HDD): ¿WDC > STX?

WDC sube un 48% en junio (y un impresionante 60% en apenas 6 días), frente a STX, que “solo” avanza un 27% en junio (y un 36% en 6 días).

Hemos recibido varias preguntas sobre el reciente mejor comportamiento de WDC frente a STX. Sinceramente, no vemos una gran divergencia en los fundamentales entre ambas compañías últimamente. Por ello, parece más bien que estas dos acciones se van alternando los periodos de liderazgo (el gráfico inferior muestra la evolución normalizada en lo que va de año).

Dicho esto, merece la pena destacar que WDC cotiza ahora con una prima de aproximadamente 3,5 veces en PER futuro respecto a STX, la mayor prima observada en su historia reciente.

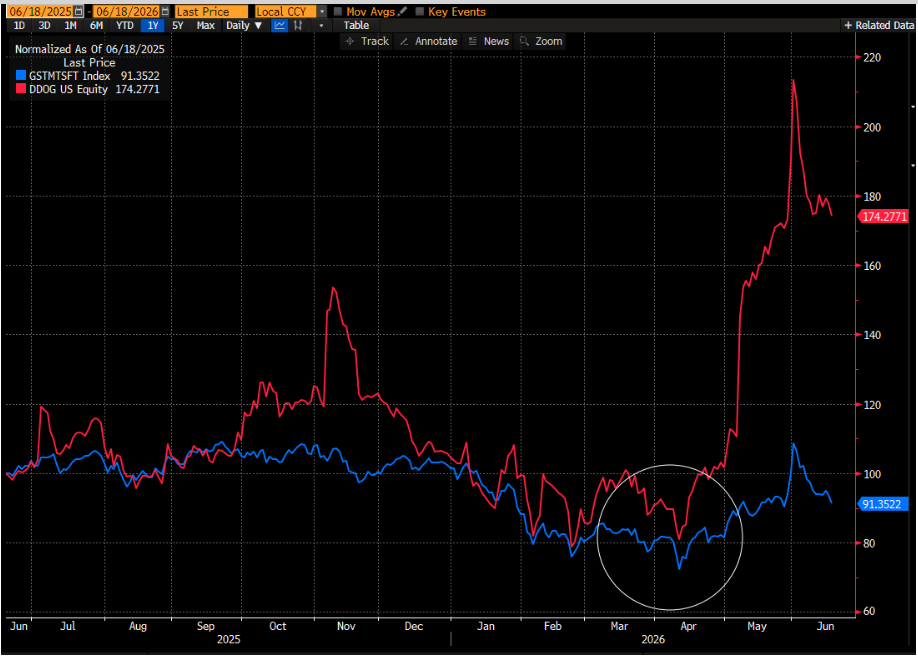

Romper el molde…

Algo en lo que pienso mucho es qué se necesita para que una empresa “rompa el molde” y pase de ser una acción ignorada o utilizada como fuente de financiación para otras posiciones, a convertirse en una de las favoritas del mercado.

A mi juicio, DDOG (Datadog) es un buen caso de estudio. Durante gran parte del último año, la acción se comportó como cualquier otra compañía de software (es decir, quedó rezagada frente al NDX). Sin embargo, en abril, el mercado empezó por fin a diferenciar entre las empresas de software (infraestructura de datos y ciberseguridad > SaaS) y Datadog se convirtió en una importante fuente de alfa y en una de las tecnológicas con mejor comportamiento del año, a medida que los inversores ganaban confianza en que la IA actuaría como acelerador de sus ingresos.

Utilizando este marco de análisis, de cara a la segunda mitad del año, creo que una de las principales fuentes de alfa podría estar en identificar otras compañías de software, internet o pagos que puedan “romper el molde”, pasando de ser acciones sectoriales ignoradas a convertirse en auténticos ganadores de la IA.

En esencia, el mercado necesita convencerse de que la IA es capaz de expandir el mercado potencial (TAM) o de acelerar el crecimiento de los ingresos de estas compañías. Si eso ocurre, algunas de ellas podrían experimentar una revalorización similar a la que vimos en Datadog.

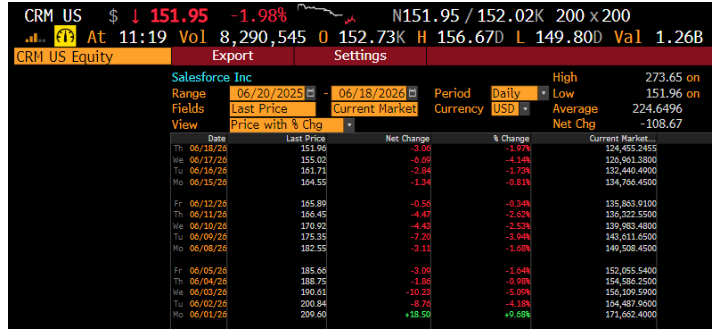

CRM

Salesforce.com acumula ya 13 sesiones consecutivas de caídas, la racha bajista más larga de su historia, perdiendo aproximadamente 50.000 millones de dólares de capitalización bursátil durante ese periodo.

Este movimiento ha coincidido con correcciones en otras grandes compañías que han perdido el favor de los inversores, donde existe un intenso debate sobre la sostenibilidad de sus tasas de crecimiento a largo plazo y sus modelos de crecimiento estructural.

Entre los nombres más destacados se encuentran ADBE (Adobe), FIS, CMCSA (Comcast), ACN (Accenture), IT (Gartner), entre otros.

Semicap

Vaya racha está protagonizando el grupo de equipamiento para semiconductores (Semicap), quizá respondiendo a la pregunta de “qué viene después” en cuanto a mercados finales o tipos de dispositivos dentro de la temática de la IA (por ejemplo, la secuencia XPU → Óptica → Memoria → CPU → OEM/ODM → XXXX).

Como ejemplo de ello, AMAT (Applied Materials) está superando al sector de semiconductores en aproximadamente 25% durante junio (¡ya!), lo que la sitúa en camino de registrar su mejor mes de comportamiento relativo en más de 25 años.

Vivienda (Housing)

Aunque no hay demasiadas compañías relacionadas con la vivienda dentro del universo TMT, merece la pena prestar atención al impulso que está ganando el sector residencial durante las últimas semanas (TOL y Wayfair en los gráficos inferiores).

Es uno de esos movimientos que conviene vigilar en medio de la creciente narrativa de ampliación del liderazgo del mercado (broadening out), donde las subidas comienzan a extenderse más allá de los grupos de acciones que habían liderado hasta ahora.

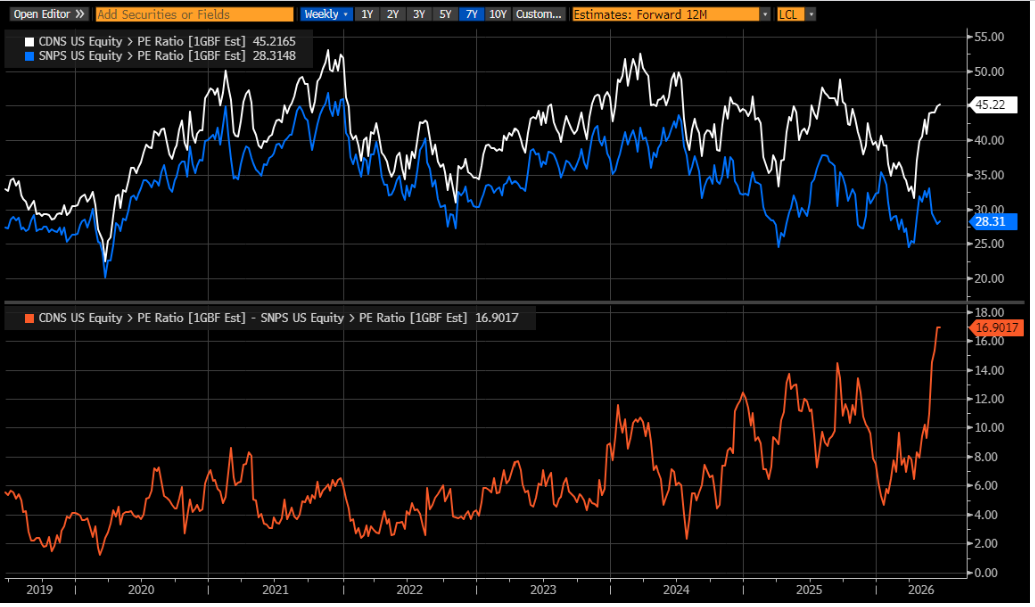

CDNS vs SNPS: ¿son realmente comparables?

Hemos recibido varias consultas recientemente dentro del segmento de software de infraestructura, especialmente tras las caídas registradas en compañías como PTC, ADSK y Dassault Systèmes.

Entre ellas destacan las preguntas sobre la diferencia de valoración entre CDNS (Cadence Design Systems) y SNPS (Synopsys).

Actualmente, CDNS cotiza con una prima de aproximadamente 17 veces PER futuro respecto a SNPS (gráfico inferior), una diferencia que es, con diferencia, la más amplia observada en la historia reciente.

La cuestión que se plantean muchos inversores es si ambas compañías deberían seguir considerándose comparables directas (peers) o si el mercado está empezando a asignarles perfiles de crecimiento y calidad claramente diferentes.

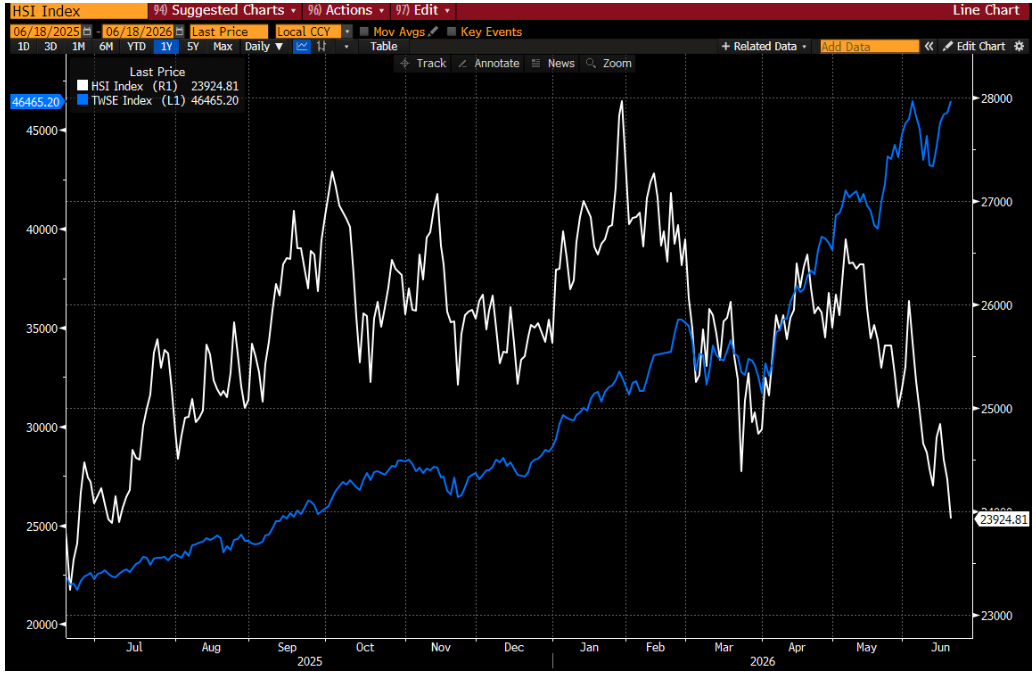

China = ¿fuente de financiación?

Aunque los ADRs chinos no están siendo especialmente protagonistas últimamente, en un contexto en el que numerosos índices de mercados emergentes y desarrollados están marcando máximos históricos (Corea del Sur, Japón, Taiwán, NDX, SPX, etc.), me llamó la atención que China (índice HSI) haya cerrado a la baja en 10 de las últimas 12 sesiones y en 7 de las últimas 8 semanas.

En parte, esto da la sensación de responder a una dinámica de “fuente de financiación” (source of funds), donde los inversores venden posiciones en China para financiar compras en otros mercados o temáticas que están mostrando un comportamiento mucho más fuerte.

El gráfico inferior compara la evolución de China (índice HSI) frente a Taiwán (índice TWSE).