La mayor discusión que tuvimos con los clientes esta semana no fue si la inteligencia artificial ha terminado; no lo ha hecho.

El debate ha cambiado hacia cómo deberían los inversores posicionarse para beneficiarse de ella a partir de ahora.

De hecho, si acaso, el contexto secular tanto en Estados Unidos como en Asia sigue fortaleciéndose.

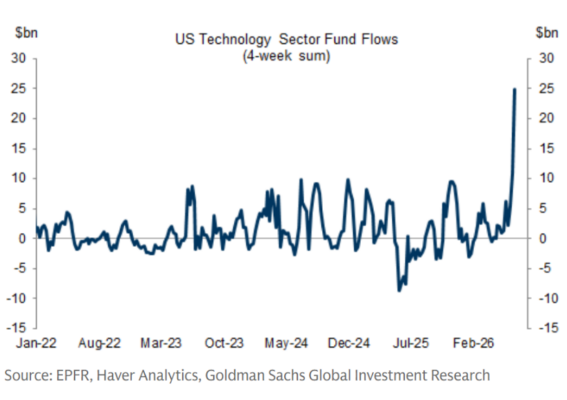

Las expectativas de inversión en capital (capex) continúan siendo sólidas, las revisiones de beneficios siguen al alza y hemos visto otra semana de importantes entradas de capital hacia el sector tecnológico estadounidense.

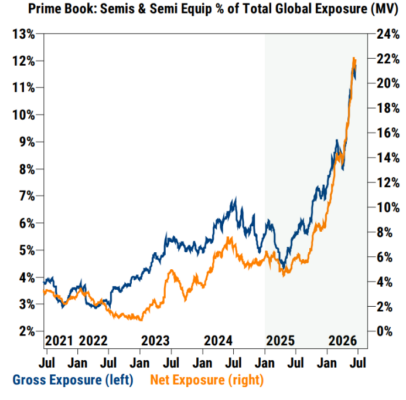

Los datos de Prime Brokerage cuentan la misma historia: los semiconductores van camino de terminar como el subsector global con mayores compras netas por segundo año consecutivo, con las asignaciones netas situándose ahora en máximos históricos.

Lo que está cambiando no es la historia fundamental, sino la estructura del mercado.

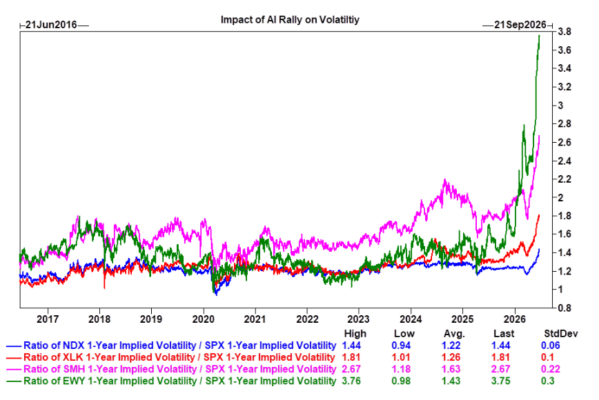

El apalancamiento sigue aumentando y la volatilidad de las grandes tecnológicas continúa ampliándose en relación con el conjunto del mercado, incluso mientras los precios siguen subiendo.

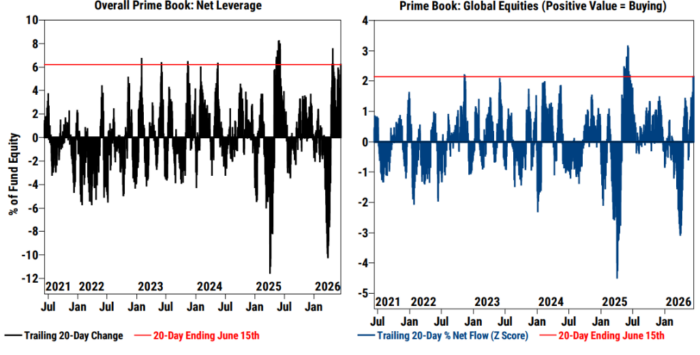

Al mismo tiempo, el apalancamiento neto global de los hedge funds ha alcanzado máximos de los últimos cuatro años, y este representa uno de los aumentos más pronunciados en un periodo de cuatro semanas de los últimos cinco años, impulsado por una intensa actividad de compras netas y por las ganancias derivadas de la revalorización de las posiciones (mark-to-market).

También estamos observando algunas señales de ampliación de la participación del mercado, a pesar de que este debate ganó intensidad hacia el final de la semana.

Los flujos se han extendido hacia el sector financiero, sectores cíclicos y algunas áreas de Europa y Asia, pero no a costa de la inteligencia artificial.

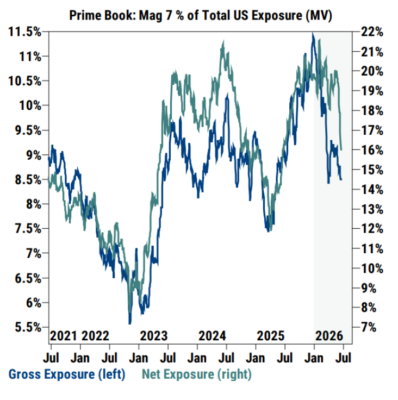

De hecho, aunque la exposición total a la tecnología estadounidense ha aumentado hasta acercarse a máximos de los últimos cinco años, la exposición bruta y neta a las Magnificent 7 ha caído a mínimos de un año, ya que los inversores están rotando hacia capas más profundas del ecosistema de la IA, especialmente hacia los semiconductores y los fabricantes asiáticos de chips, en lugar de simplemente aumentar su exposición a las grandes tecnológicas de mega capitalización.

La otra gran conclusión de junio es que la macroeconomía ha vuelto al primer plano.

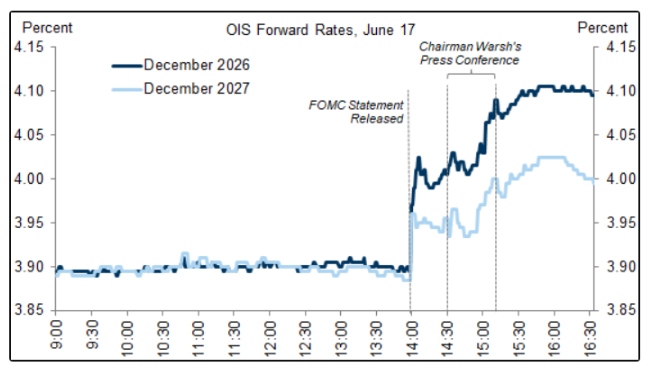

El acuerdo con Irán sirve para eliminar uno de los riesgos inflacionarios y el Brent devolvió gran parte de su prima geopolítica, solo para que la Reserva Federal la sustituyera por una renovada incertidumbre en materia de política monetaria.

Los tipos de interés de la parte corta de la curva se reajustaron al alza tras un FOMC de tono hawkish, y ahora los mercados deberían recalibrar con más cuidado la prima de volatilidad asociada a los eventos macroeconómicos (siendo el día de publicación de las nóminas no agrícolas (NFP) y el día del FOMC ejemplos claros de ello).

Una observación interesante ha sido la rapidez con la que los inversores han dejado atrás el riesgo geopolítico.

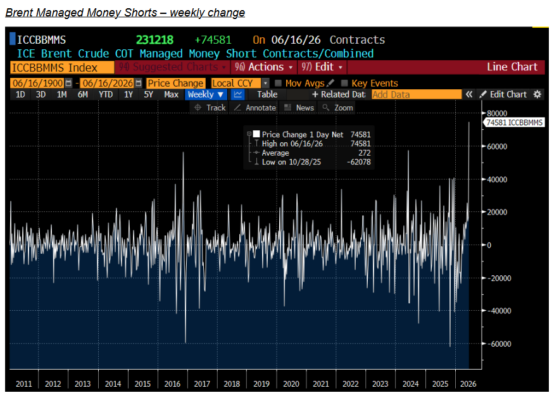

El Brent ha corregido la mayor parte de la prima de guerra, los fondos especulativos (Managed Money) han vendido cerca de 25.000 millones de dólares en crudo durante las últimas siete semanas, las posiciones cortas netas han alcanzado nuevos máximos tras una acumulación récord la semana pasada, y la posición neta larga se sitúa ahora por debajo de los niveles previos al conflicto (h/t Rob Quinn).

Los inversores han sido notablemente rápidos a la hora de pasar página respecto al petróleo y volver a centrar su atención en los tipos de interés y en la política monetaria de la Reserva Federal.