1. Otra semana llena de acontecimientos, una que deja al S&P 500 al alza en 11 de las últimas 12 semanas. En términos generales, este sigue siendo el entorno más dinámico desde el punto de vista fundamental que puedo recordar. Lo digo específicamente en referencia a dos fuerzas interrelacionadas: la velocidad del cambio y la magnitud del flujo de operaciones.

2. Cuando hablo de la “magnitud del flujo de operaciones”, me refiero a prácticamente todos los ámbitos que observo desde mi posición: nuevas emisiones en los mercados de capitales, actividad de fusiones y adquisiciones, intensidad del gasto en capital (capex) y toda la financiación necesaria para sostenerlo. Si alguna vez hubo un año capaz de invalidar la hipótesis del “estancamiento secular”, podría argumentarse que 2026 es tan buen candidato como cualquier otro.

3. Más a corto plazo, hubo varios aspectos que destacaron esta semana. Aunque gran parte de la atención está puesta, con razón, en la temática de la IA, el mercado también muestra un claro sesgo hacia crecimiento y reflación: cíclicos superando a defensivos, pequeñas compañías superando a grandes, ruptura alcista en financieras, etc. En el contexto de un crecimiento nominal del PIB estadounidense superior al 5% y ciertos signos crecientes de animal spirits, esto tiene bastante sentido.

4. Relacionado con lo anterior, un desarrollo clave esta semana fue la fuerte caída del petróleo (y el colapso de los diferenciales temporales) tras el memorando de entendimiento. Nuestro equipo de petróleo ha ajustado sus previsiones: ahora esperan Brent a 80 dólares en el cuarto trimestre de 2026 y una media de 75 dólares en 2027. Aquí me recuerdo que el día en que se anunció el alto el fuego a finales de marzo, el mercado bursátil pasó página de la guerra de inmediato, y visto en retrospectiva, con razón.

5. Los primeros días de un nuevo presidente de la Fed suelen venir acompañados de un aumento de la volatilidad bursátil. Durante unas horas el miércoles por la tarde, eso fue exactamente lo que ocurrió. Volví a leer algunas de mis notas de mercado de marzo de 2014 (Yellen) y de 2018 (Powell). El desafío entonces era entender la función de reacción del nuevo presidente. Aunque la reunión de esta semana fue más agresiva (hawkish) de lo esperado, no creo que esa cuestión sea difícil esta vez, dada la claridad del marco de actuación expresado antes y durante la reunión.

6. Añadiría una cosa más. Una vez escuché a un antiguo gobernador de un banco central hablar sobre una enseñanza transmitida por una figura histórica de la Fed:

“Trabajo número uno: acertar con la dirección general de los tipos de interés. Trabajo número dos: parecer que sabes lo que estás haciendo. Eso es todo.”

No estoy diciendo que al mercado le encanten unas cuantas subidas de tipos —especialmente dada la intensidad de capital de este ciclo—. Lo que digo es que, si esas dos reglas son necesarias para mantener la credibilidad a largo plazo, esta semana ha sido un buen comienzo.

7. Otra historia importante de las últimas semanas —y que contrasta fuertemente con la euforia en semiconductores y memorias— es el claro bajo rendimiento de los hyperscalers. Como señaló acertadamente un cliente, el mercado está diferenciando claramente entre quienes reciben los cheques y quienes los firman. Hasta cierto punto es lógico: los hyperscalers están destinando cerca del 100% de su flujo de caja operativo al capex, por lo que los inversores están haciendo preguntas difíciles. Y, hasta cierto punto, eso no es algo negativo; podría interpretarse como una muestra de disciplina inversora que no existió al final de los años 90.

8. En medio de toda la volatilidad y dispersión del sector tecnológico, ha habido un ganador constante: nuestra cesta de líderes frente a rezagados en IA. Esta estrategia se encuentra en máximos históricos y ha registrado:

- 2023: +64%

- 2024: +35%

- 2025: +62%

- 2026: +87%

Teniendo en cuenta todas las fuerzas contrapuestas y el fuerte aumento reciente de la volatilidad realizada en el factor momentum TMT, diría que es una tendencia extraordinariamente impresionante.

9. En términos generales, describiría el posicionamiento actual así: la comunidad de trading tiene mucho riesgo asumido. Goldman Prime Brokerage reporta compras netas en cinco de las últimas seis semanas. Dentro de ello, ha destacado especialmente el cierre de posiciones cortas macro. Como resultado, tanto la exposición bruta como la neta se sitúan en el percentil 97 de los últimos tres años.

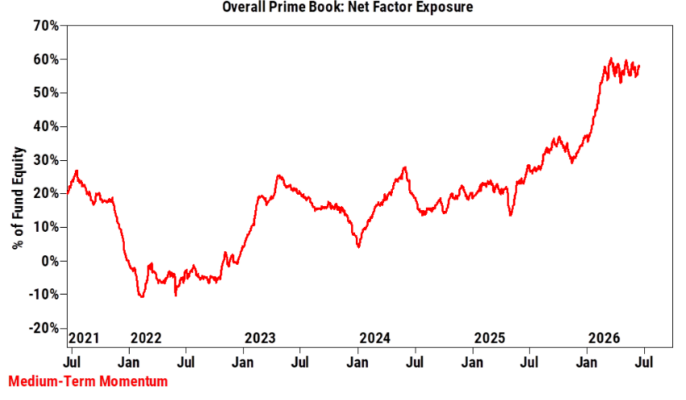

10. Si traduzco eso a mi escala de posicionamiento de -10 a +10:

- Máximos de enero: +8

- Mínimos de marzo: -3

- Actualidad: +8

Por tanto, la comunidad apalancada está asumiendo mucho riesgo, lo que plantea una pregunta razonable sobre el binomio rentabilidad-riesgo a corto plazo. Si tuviera que construir el mejor argumento en contra de esa preocupación, señalaría que el mercado acaba de absorber 125.000 millones de dólares en nuevas emisiones en menos de dos semanas y aun así terminó subiendo.

11. He tenido la suerte de entrevistar a numerosos clientes durante los últimos cinco años. En la edición más reciente —y por primera vez con dos co-CIOs— publiqué una conversación con David Tykocinski y Ben Silver de Maverick.

12. Hablando de parejas, también me senté con Dom Wilson y Josh Schiffrin para nuestra revisión mensual de todos los temas macroeconómicos.

13. Tras dos semanas de retroceso, el índice MXAP ha retomado la tendencia alcista. Como suele ocurrir, Corea fue la estrella, con el KOSPI cerrando por encima de los 9.000 puntos por primera vez en la historia.

Un dato interesante:

“Con los activos bajo gestión de ETF apalancados en Corea disparándose hasta aproximadamente 40.000 millones de dólares (+380% en el año), estimamos que un movimiento paralelo del 5% en los activos subyacentes provocaría unos 4.700 millones de dólares de reequilibrio por parte de los creadores de mercado.”

En otras palabras: un movimiento del 5% en el mercado genera aproximadamente 5.000 millones de dólares de delta adicional, tanto al alza como a la baja.

14. Japón sigue siendo otro foco de interés. De hecho, el Nikkei acaba de registrar su mejor semana en casi dos años. Estamos hablando de un Banco de Japón con tipos al 1%, un índice por encima de los 70.000 puntos y Kioxia como la acción más popular del país. Sigo llegando a la misma conclusión: este mercado tiene mucho que ofrecer y merece mantener algunas posiciones abiertas. Dado el régimen actual de spot up / vol up, las opciones call siguen siendo una excelente forma de implementar exposición cuando el punto de entrada es adecuado.

15. Para completar la vuelta al mundo, Europa también alcanzó nuevos máximos históricos esta semana, impulsada especialmente por el fuerte rally del sector bancario, mientras que China sigue mostrando una debilidad notable (el HSCEI acumula una caída cercana al 20% desde los máximos de octubre).

16. Este fue el tercer mejor gráfico que vi esta semana: muestra el apalancamiento de los clientes respecto al factor momentum, algo que sigo observando muy de cerca (crédito: Erin Tolar).

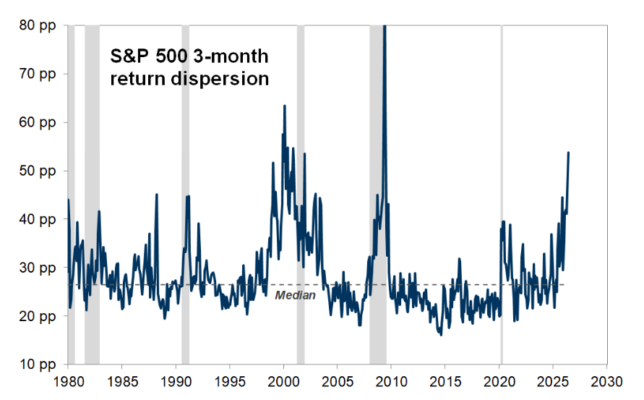

17. El segundo mejor gráfico que vi esta semana. Como señaló uno de los grandes expertos en microestructura de mercado, excluyendo las anomalías de la Crisis Financiera Global (GFC), la dispersión de rentabilidades dentro de la renta variable estadounidense no había sido tan elevada desde finales de los años 90 (crédito: Ben Snider).

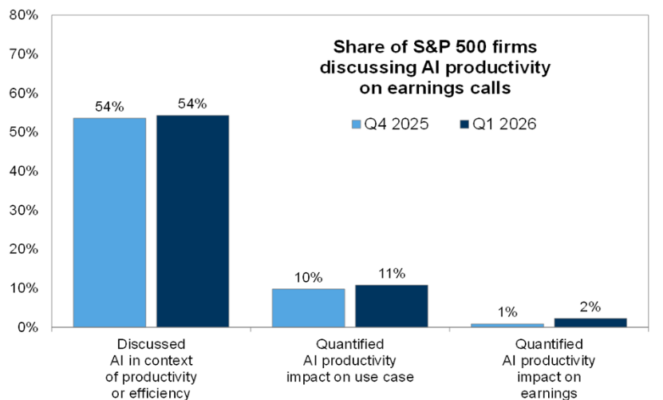

18. Este fue el mejor gráfico que vi esta semana (y uno que quizá conecta con el punto #7 anterior).

La lectura es la siguiente:

- El 54% de las compañías están hablando sobre productividad impulsada por la IA.

- Pero solo el 11% ha asociado esa productividad a un caso de uso concreto.

- Y únicamente el 2% puede cuantificar el impacto de esa productividad sobre sus beneficios.

Sospecho que este es uno de esos casos en los que tanto los alcistas como los bajistas considerarán que los datos respaldan su tesis (crédito: Ryan Hammond).

19. Un par de gráficos más para terminar. No es una medida perfecta, pero este es el equivalente al VIX para el mercado del petróleo. Como puede verse, las volatilidades implícitas cotizan hoy por debajo de los niveles que tenían antes de la guerra (en contraste, me parece algo interesante que los contratos a plazo del petróleo todavía NO hayan retrocedido completamente).

20. Como mencioné al inicio de esta nota, el mercado ha estado reevaluando de forma muy significativa a los sectores cíclicos, tanto en términos absolutos como frente a los defensivos… y, por ahora, no veo una gran razón para ir en contra de este impulso.

21. Por último, si el gráfico anterior representa la vieja escuela, considerad este como la nueva escuela… una cesta personalizada de acciones con exposición al tema de la automatización.