La recuperación del buen clima de las bolsas la semana pasada, más corta por el Día de la Independencia USA, vino acompañado de la publicación de datos económicos y movimientos de mercado interesantes. El tema fundamental fue quizá el enfriamiento del mercado laboral, que ayudó a moderar los temores a una subida de tipos de interés.

El informe de empleo USA de junio publicado el viernes fue débil y continúa mostrando una realidad que los mercados de acciones parecen empeñados no querer abordar, menos aún cotizar. Se crearon 57k nuevos puestos de trabajo frente a las también bajas expectativas de creación de 114.000 y menos de la mitad de los 129k creados en mayo.

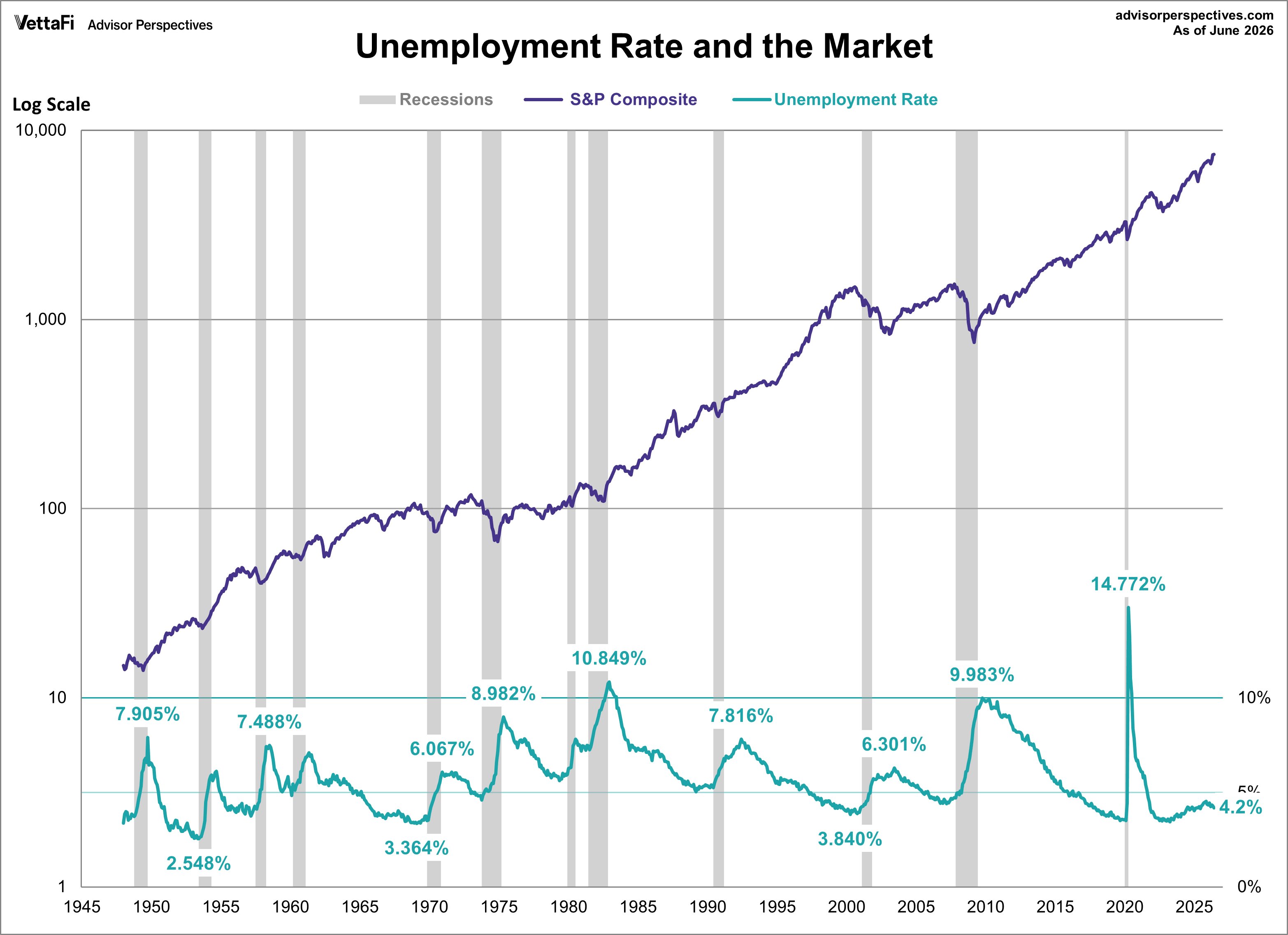

La tasa de paro descendió una décima hasta el 4.2%, pero por la razón equivocada, es decir, no por creación de empleos sino porque la tasa de participación cayó de golpe tres décimas en el mes hasta el 61.5%.

TASA DE PARO vs SP500.

El apartado de salarios resultó también algo peor de lo esperado al situar la tasa interanual una décima por encima del mes pasado en el +3.5% (presiones inflacionistas).

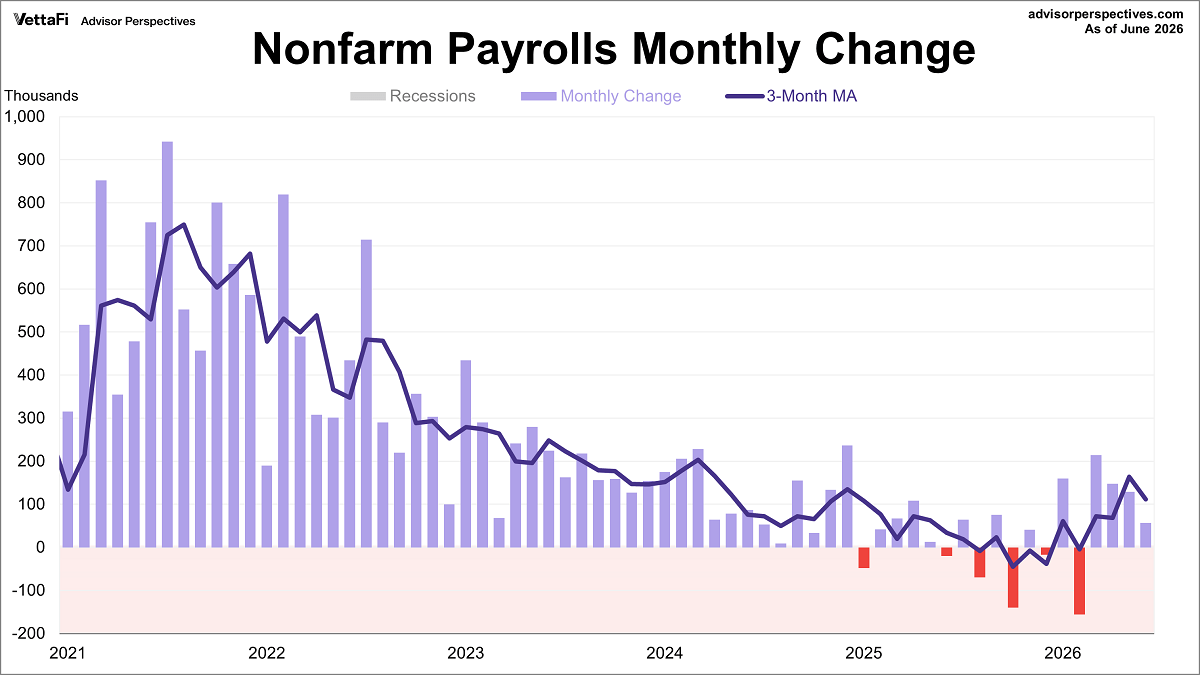

Cada mes, el gobierno americano publica el informe de empleo incluyendo la cifra de creación de puestos de trabajo.

Dos meses después el mismo gobierno actualiza el dato preliminar para corregir posibles errores de medición, errores que son cometidos mayoritariamente por exceso y las revisiones suelen reducir las cifras iniciales de creación de empleo.

El gráfico siguiente muestra las revisiones llevadas a cabo en los últimos 3 años. Las barras verdes muestran revisiones positiva y las rojas negativas. El último dato marca una revisión negativa de -74.000 empleos respecto al dato inicial publicado en el anterior informe del Bureau of Labor Statistics.

El volumen de ajustes neto calculado por años es bastante esclarecedor de la realidad de los datos frente a la cocina utilizada en el cálculo de los datos oficiales de empleo (también sucede con los de inflación).

En el año 2023 los ajustes dieron como resultado 845.000 empleos reales menos de los inicialmente publicados. En 2024, -655.000 empleos restados y en 2025 alrededor de -650.000 empleos menos. Las revisiones del primer semestre de este año 2026 han sido también negativas con -194.000 empleos ajustados a la baja.

Aunque en meses puntuales se producen revisiones positivas, la tendencia estructural del Bureau of Labor Statistics (BLS) es sobreestimar los informes iniciales de empleo y publicar cifras de creación de empleos infladas. Sólo desde 2023, el recorte acumulado en las revisiones es superior a los 2,3 millones de empleos.

Se aprecia, por tanto, un debilitamiento estructural y sibilinamente oculto del mercado laboral, ha estado consistentemente más débil de lo que los titulares o carátulas de los informes de empleo han venido sugiriendo. Los datos iniciales son en realidad un espejismo que luego se ajusta a la baja sin rubor.

Con este trasfondo de realidad, sorprende que el informe de empleo sea uno de los datos macro más sensible para los mercados y que su publicación sea de las que más mueve las cotizaciones.

Las bolsas suelen reaccionar de forma asimétrica, favorablemente después de la publicación de los informes para después tender a ignorar las revisiones, bajo el pretexto de que menos empleo supone mayor probabilidad de recorte de tipos (?¿?¿). El rango de movimiento de las cotizaciones también es elocuente, cae de media un -0.5% cuando el informe de empleo es malo pero cuando es positivo sube de media un +1.4%.

Esta realidad encaja perfectamente con las indicadores que venimos señalando desde hace años sobre la realidad del mercado laboral y es relevante porque supone un riesgo para los mercados, que no será cotizado hasta el «reckonind day!».

Las revisiones de empleo sistemáticamente negativas, son síntoma de desaceleración de la economía real, el impacto eventual sobre el consumo es malo y también sobre sobre las empresas al presionar a la baja los beneficios y especialmente de las medianas y pequeñas.

El informe de empleo desvela una fragilidad del mercado de trabajo, los nuevos empleos aumentaron en 57.000, pero la encuesta de hogares mostró que el empleo se desplomó en 507.000 y la fuerza laboral mucho peor, colapsó en 720.000.

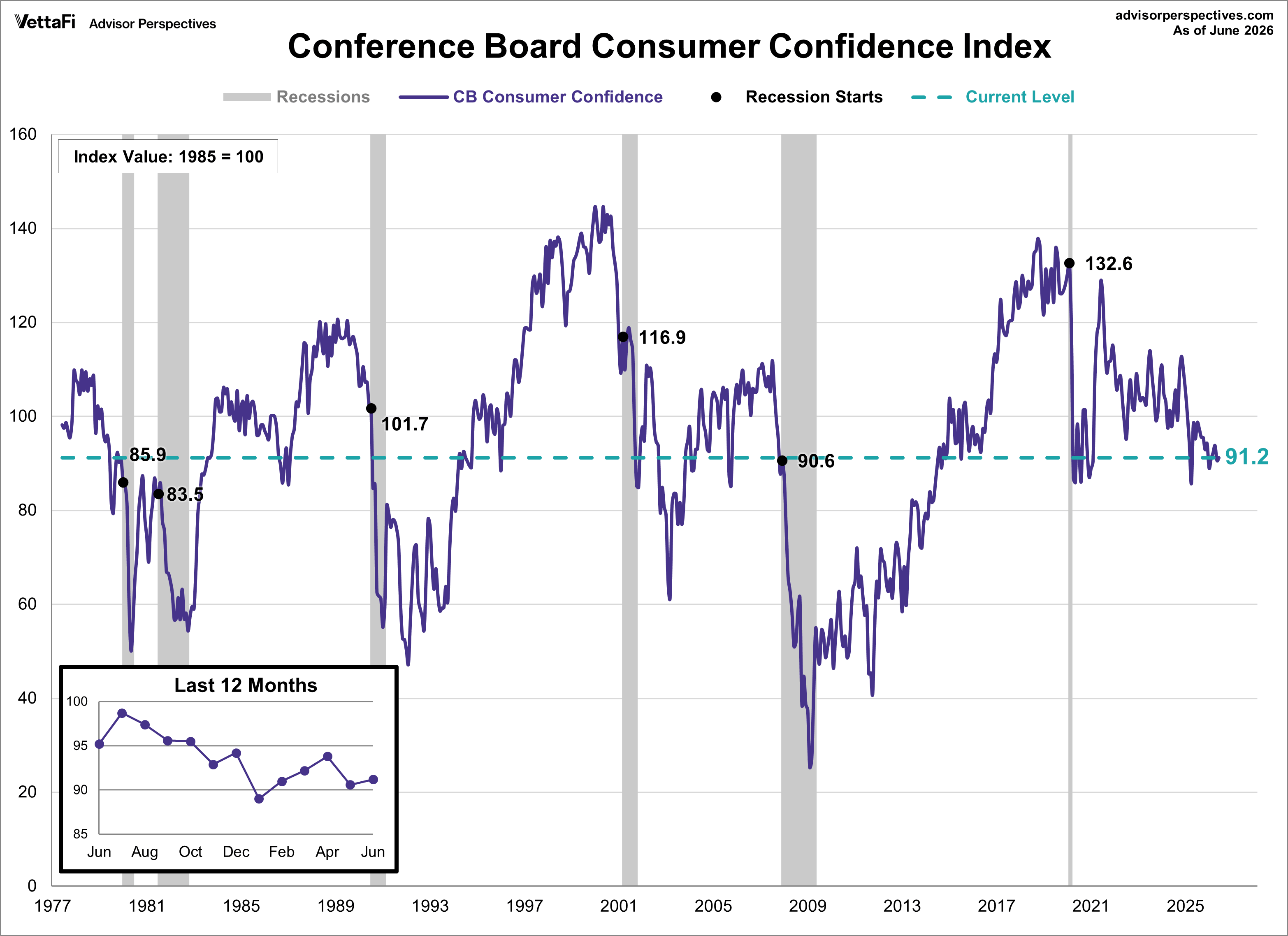

También la semana pasada se publicó la última actualización de la Confianza del Consumidor del Conference Board, mejoró tímidamente 6 décimas hasta 91.2 y por debajo del esperado 94.4.

Por cierto, el dato inicial del mes anterior fue 93.1 pero ha sido revisado a la baja hasta 90.6 en el último informe, de forma que la realidad es que se ha producido cierta mejora pero solo después de introducir la revisión, ya que en su defecto en lugar de mejorar 6 décimas haría caído 19.

En cualquier caso, la confianza del consumidor calculada por el Conference Board está en zona de mínimos de hace más de 10 años y el índice de confianza del consumidor calculado por la Universidad d Michigan en mínimos históricos.

La debilidad del mercado laboral y previsiones negativas, también la asfixia financiera de las familias, se manifiestan con claridad en las encuestas.

La Reserva Federal sigue acaparando la atención de los expertos e inversores de todo el mundo, no solo por unas expectativas más acomodaticias «dovish» respecto a las subidas de tipos de interés ahora que se ha vuelto a poner de manifiesto el deterioro del mercado laboral, el nuevo presidente, Kevin Warsh, dejó claro una vez más su intención de reducir/eliminar de los comunicados del FOMC las indicaciones explícitas sobre la evolución futura de los tipos (forward guidance).

Después de semanas en los titulares, el Estrecho de Ormuz está pasando a un segundo plano con los mercados pendientes de la tregua y posibilidad de acuerdos de paz EEUU-Irán, de la reapertura del paso a barcos y celebrando la llamativa caída del precio del barril de crudo, hoy cotiza en $68 que es más o menos el nivel de cotización previo al inicio de la contienda militar del 28 de febrero.

La prima de riesgo geopolítico se está desinflando y la incertidumbre por el flanco del conflicto en Oriente Medio también se ha moderado.

Y cuando todo parece estabilizarse, ahora el escenario de mayor probabilidad para el West Texas de cara a próximas fechas es de rebote de los precios con objetivo ~10% por encima del precio actual. Veremos.

WEST TEXAS, diario.

Las bolsas USA estuvieron cerradas el viernes y hoy vienen anticipando una apertura en verde, con el mercado de futuros cotizando al alza liderados por el Nasdaq que se anota más de un punto porcentual. La hipótesis de alzas de las bolsas y previsión de nuevos máximos históricos en este verano que venimos explicando desde los mínimos del pasado 9 de junio continúa vigente.

No obstante, es de vital importancia tener bien identificados los niveles técnicos que perforados/superados por la acción del precio pueden llevar al traste cualquier escenario previsto y en las actuales condiciones de mercado es especialmente recomendado vigilarlos muy estrechamente junto con el desarrollo de pauta para poder anticiparse y situar las carteras de inversión y estrategias en sintonía.

NASDAQ-100, diario.

SP500, diario.

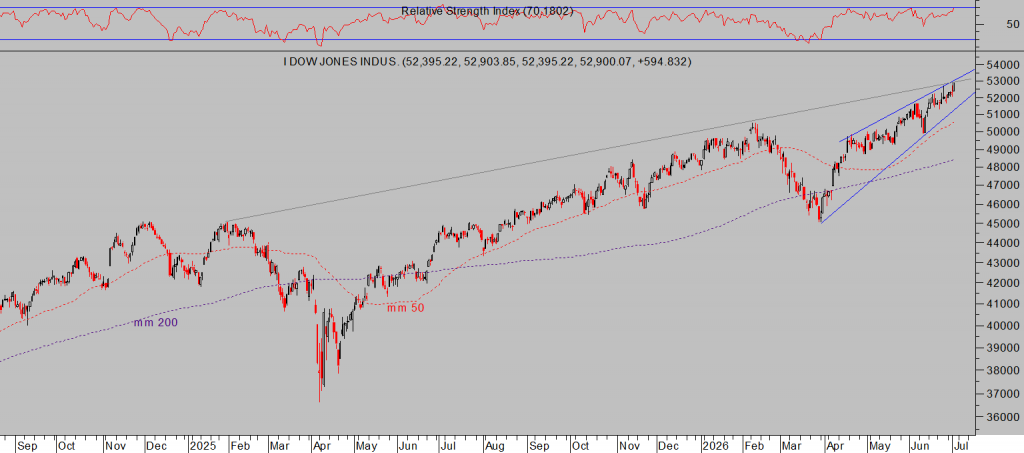

DOW JONES, diario.

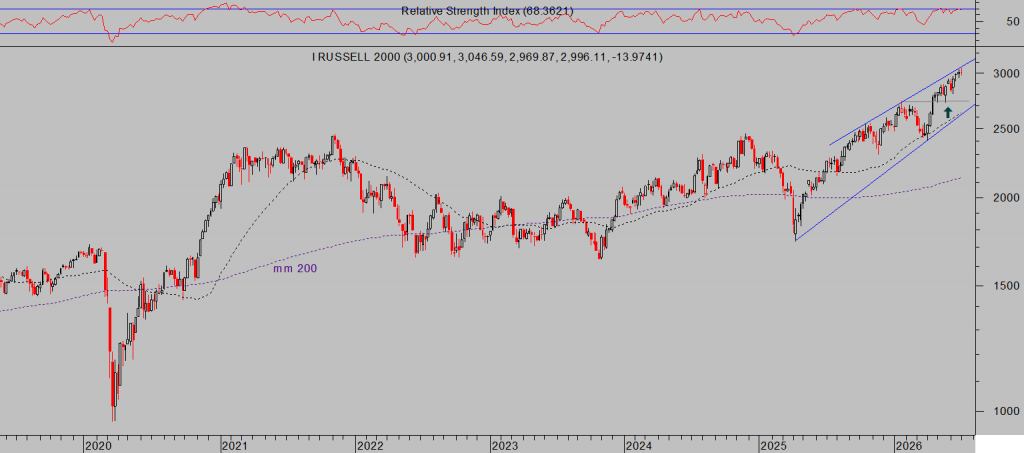

RUSSELL-2000, semana.

El escenario de subida de las bolsas, previsto para estas fechas desde hace semanas, avanza de acuerdo con el guión y los índices aún disponen de margen en tiempo y precio para continuar avanzando, pero atención que el «rally de verano» se acabará…. Y entonces surgirán excelentes oportunidades de riesgo muy controlado y limitado, compartiremos sencillas estrategias.

Ante la situación general del mercado y riesgo creciente de corrección/consolidación durante el verano es conveniente buscar oportunidades en activos descorrelacionados con el comportamiento de las bolsas. En ese sentido, mantenemos diversas estrategias abiertas desde hace unos días, después de la espera y preparación para hacerlo que advertimos, a finales de abril Oportunidades «El Niño»..

La rentabilidad de las distintas operaciones compartidas con nuestros lectores bajo esta premisa están generando unas rentabilidades realmente altas, la siguiente estrategia sugerida hace unos días en favor de alzas del precio del Cacao acumula ya cerca de un +70%. aunque lo mejor es el aspecto que presentan para el futuro.

ETF CACAO X2 -LCOC-, diario.

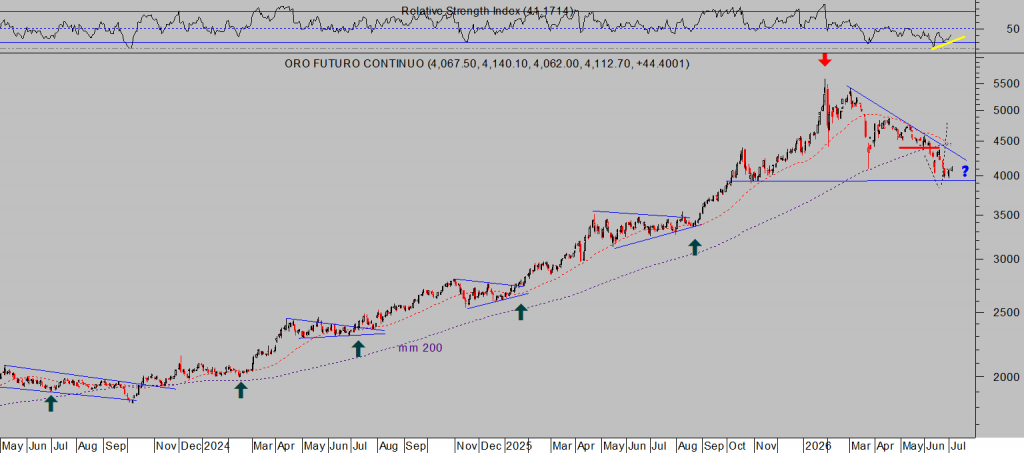

El Oro ha caído cerca de un 30% desde los máximos de este año, se ha aproximado a los niveles previstos y comentados el pasado 9 de junio ¿Es hora de comprar Oro y Vender bolsa?. Estrategias. Mañana reanudaremos el análisis y recomendaciones de empresas mineras severamente castigadas en los últimos meses.

ORO, diario

Más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán análisis, claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado, siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta.