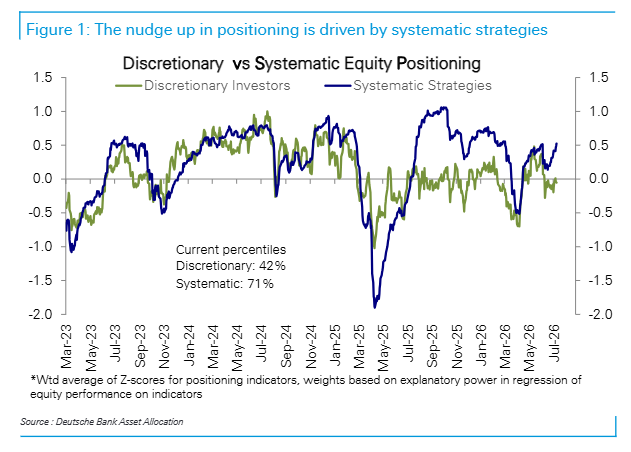

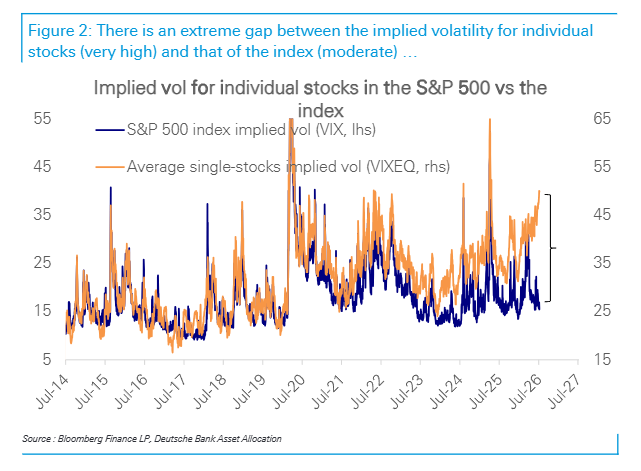

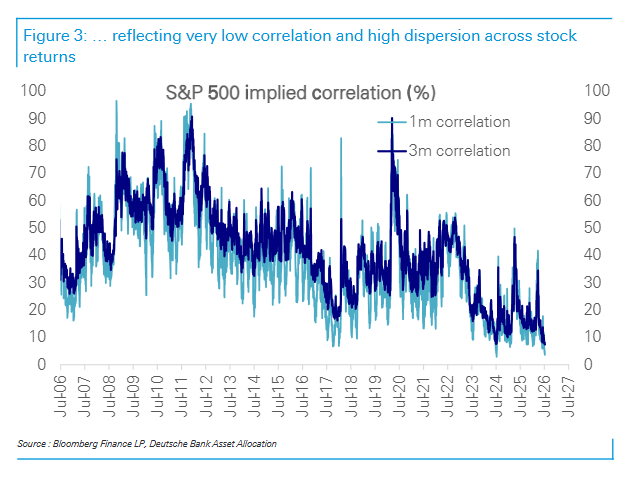

El posicionamiento en renta variable aumentó ligeramente esta semana hasta situarse en una sobreponderación moderada según nuestra medición (0,21 desviaciones estándar, percentil 53). El posicionamiento en grandes compañías (0,40 desviaciones estándar, percentil 68) es algo mayor y, en las grandes tecnológicas (0,65 desviaciones estándar, percentil 88), todavía más, aunque aún no alcanza niveles extremos. El aumento del posicionamiento procede en parte de los inversores discrecionales (-0,05 desviaciones estándar, percentil 42), pero el principal impulsor han sido las estrategias sistemáticas (0,53 desviaciones estándar, percentil 71), que vuelven a estar claramente sobreponderadas. Detrás de este aumento del posicionamiento se encuentra el descenso continuado de la volatilidad de los índices, pese a la elevada volatilidad de las acciones individuales, ya que la correlación entre las rentabilidades de los valores ha sido muy baja y la dispersión muy elevada. La diferencia entre la volatilidad implícita de las acciones individuales y la del índice S&P 500 se encuentra en máximos históricos. Mientras tanto, los fondos de renta variable (56.400 millones de dólares) registraron fuertes entradas esta semana tras un par de semanas de salidas. Por regiones, los principales beneficiarios fueron Estados Unidos y Asia: Estados Unidos (25.100 millones de dólares), fondos globales amplios (12.600 millones), China (9.100 millones), Corea (4.000 millones), Taiwán (2.600 millones) y Japón (1.200 millones). Por sectores, Tecnología (18.800 millones de dólares) dominó con la segunda mayor entrada registrada. Los fondos de renta fija (31.300 millones) también disfrutaron de grandes entradas generalizadas, al igual que los fondos monetarios (39.500 millones).

- Nuestra medida del posicionamiento agregado en renta variable aumentó ligeramente esta semana hasta una sobreponderación moderada (0,21 desviaciones estándar, percentil 53). El posicionamiento en grandes compañías (0,40 desviaciones estándar, percentil 68) también subió hasta sobreponderación, y en las grandes tecnológicas (0,65 desviaciones estándar, percentil 88) aumentó todavía más, aunque aún no se encuentra en niveles extremos. El posicionamiento de los inversores discrecionales (-0,05 desviaciones estándar, percentil 42) pasó de una infraponderación moderada a situarse cerca de neutral. Mientras tanto, el posicionamiento de las estrategias sistemáticas (0,53 desviaciones estándar, percentil 71) vuelve a estar claramente sobreponderado, mientras la volatilidad de los índices continúa cayendo.

- Dentro del posicionamiento de los inversores discrecionales,

- La ratio entre el volumen de calls y puts (media móvil de cinco días) aumentó esta semana (percentil 48). El volumen neto de calls sobre índices y ETF aumentó, mientras que el de las opciones sobre acciones individuales descendió moderadamente. Dentro de las opciones sobre acciones individuales, los volúmenes aumentaron en MCG y Tecnología, mientras descendieron en sectores defensivos, Consumo Cíclico e Industriales Cíclicos; el resto de los sectores apenas registró cambios. El skew de las opciones del S&P 500 (tres meses, 90%-110%) se mantuvo estable esta semana.

- Una cesta de acciones con el mayor volumen neto de calls de la semana anterior tuvo un comportamiento moderadamente inferior al del mercado general esta semana, mientras que una cesta de las acciones con más posiciones cortas se comportó, en términos generales, en línea con el mercado.

- El sentimiento de los inversores, medido como la diferencia entre alcistas y bajistas, saltó desde niveles bajistas hasta situarse cerca de neutral (percentil 34). Las respuestas alcistas aumentaron (percentil 46), mientras que las bajistas (percentil 74) descendieron. Las respuestas neutrales (percentil 29) se mantuvieron estables.

- Dentro del posicionamiento de las estrategias sistemáticas,

- La asignación a renta variable de los fondos de control de volatilidad ha aumentado hasta niveles elevados (percentil 91), mientras que la sensibilidad a las caídas se redujo ligeramente esta semana. El posicionamiento se encuentra ahora tensionado, dejando menos margen para compras adicionales de renta variable, aunque el riesgo de flujos bajistas a corto plazo sigue contenido.

- Los CTA aumentaron su posicionamiento en renta variable hasta la mitad superior de su rango histórico (percentil 72). El posicionamiento sigue siendo generalizado, liderado por Europa (percentil 83), seguida de Estados Unidos (percentil 74) y mercados emergentes (percentil 65), mientras que Japón se mantiene en niveles moderados (percentil 50). En otros activos, el posicionamiento en bonos sigue siendo corto —Estados Unidos, percentil 11; Europa, percentil 12—, mientras que las posiciones largas en dólar continúan elevadas (percentil 95). En materias primas, siguen cortos en oro (percentil 19) y largos en cobre (percentil 95) y petróleo (percentil 73).

- Los fondos de paridad de riesgo aumentaron su exposición a renta variable, aunque el posicionamiento sigue siendo moderado (percentil 33), con asignaciones en Estados Unidos (percentil 37), otros mercados desarrollados (percentil 50) y mercados emergentes (percentil 18). Por clases de activos, la exposición a bonos aumentó ligeramente (percentil 65), mientras que las asignaciones a valores ligados a la inflación (percentil 88) y materias primas (percentil 96) continúan elevadas.

- Por sectores, el posicionamiento en MCG y Tecnología rebotó hasta sobreponderación; Energía se encuentra ligeramente por encima de neutral, mientras que el resto de los sectores cíclicos continúa infraponderado. MCG y Tecnología (0,43 desviaciones estándar, percentil 79) saltaron hasta sobreponderación esta semana y aumentaron todavía más en las grandes tecnológicas (0,65 desviaciones estándar, percentil 88). Energía (0,09 desviaciones estándar, percentil 70) subió ligeramente por encima de neutral, mientras que el resto de los sectores cíclicos sigue infraponderado. Consumo Cíclico (-0,51 desviaciones estándar, percentil 28) y Financieras (-0,56 desviaciones estándar, percentil 23) redujeron posiciones hasta quedar infraponderados. Industriales Cíclicos (-1,1 desviaciones estándar, percentil 3) descendieron hasta una fuerte infraponderación, mientras que Materiales (-1,17 desviaciones estándar, percentil 2) repuntó ligeramente desde niveles extremos. Entre los sectores defensivos, Inmobiliario (0,09 desviaciones estándar, percentil 67) descendió desde sobreponderación hasta situarse ligeramente por encima de neutral, mientras que Utilities (0,02 desviaciones estándar, percentil 54) subió hasta neutral. Consumo Básico (-0,19 desviaciones estándar, percentil 36) cayó hasta una infraponderación moderada, y Sanidad (-0,51 desviaciones estándar, percentil 22) descendió hasta una infraponderación significativa.

- Flujos semanales hacia ETF y fondos de inversión: las entradas fueron generalizadas por activos y regiones, con fuertes entradas en los fondos de renta variable (56.400 millones de dólares), renta fija (31.300 millones) y fondos monetarios (39.500 millones). Tecnología (18.800 millones) destacó con entradas masivas.

- Los fondos de renta variable (56.400 millones de dólares) registraron fuertes entradas esta semana tras varias semanas consecutivas de salidas. Las entradas estuvieron impulsadas principalmente por Estados Unidos (25.100 millones), fondos globales amplios (12.600 millones), China (9.100 millones), Corea (4.000 millones) y Taiwán (2.600 millones). Japón (1.200 millones) también registró entradas por quinta semana consecutiva, mientras que Europa (400 millones) recibió entradas moderadas por primera vez en tres meses. Dentro de mercados emergentes (15.000 millones), Asia excluido Japón (14.900 millones) recibió la mayor parte de las entradas. EMEA (400 millones) registró entradas moderadas, los flujos hacia fondos amplios de mercados emergentes fueron contenidos y Latinoamérica (-300 millones) sufrió salidas moderadas.

- Entre los fondos sectoriales especializados, Tecnología (18.800 millones de dólares) registró la segunda mayor entrada de su historia y acumula un total de 70.000 millones en los dos últimos meses. Financieras (2.400 millones), Sanidad (1.500 millones) y Materiales (1.200 millones) también registraron sólidas entradas esta semana. Telecomunicaciones (600 millones), Industriales (500 millones), Inmobiliario (500 millones) y Utilities (400 millones) recibieron entradas moderadas, mientras que Energía y Bienes de Consumo recibieron pequeñas entradas de 100 millones cada uno.

- Las entradas en fondos de renta fija (31.300 millones de dólares) aumentaron hasta su nivel más alto en cinco semanas, con entradas generalizadas en todas las categorías. Las entradas en fondos de mandato amplio (10.100 millones) se ralentizaron ligeramente respecto a la semana anterior. Las entradas en bonos gubernamentales (8.400 millones) subieron hasta máximos de siete semanas. La deuda con grado de inversión (6.000 millones) registró su mayor entrada en seis meses. La deuda high yield (2.000 millones) y los bonos de mercados emergentes (600 millones) recibieron entradas por cuarta semana consecutiva. Los bonos municipales (1.900 millones) y los préstamos bancarios (1.500 millones) registraron entradas sólidas. Los MBS (300 millones) y los TIPS (400 millones) recibieron entradas moderadas.

- Los fondos monetarios (39.500 millones de dólares) recibieron entradas por segunda semana consecutiva, aunque a un ritmo inferior al de la semana anterior. Europa (29.000 millones) lideró las entradas, seguida de Estados Unidos (9.000 millones). Japón (-300 millones) registró salidas moderadas.