Hace dos semanas, creíamos que el mercado necesitaba un reajuste técnico significativo antes de que pudiéramos adoptar una postura más positiva sobre las acciones estadounidenses. Creemos que ese reajuste ya se ha producido en gran medida. El mercado al que entramos es fundamentalmente diferente del que dejamos hace dos semanas.

La demanda minorista se mantiene excepcionalmente sólida. Los obstáculos para el posicionamiento han disminuido, el liderazgo del mercado se ha ampliado y las valoraciones se han vuelto más atractivas de cara a la temporada de resultados. Nuestro enfoque ha cambiado. El mercado ya no se rige principalmente por el posicionamiento; está volviendo a centrarse en los fundamentos.

Hemos organizado nuestra lista de seguimiento de GMI en cuatro grandes categorías:

I. Comportamiento del consumidor

II. Posicionamiento técnico

III. Liderazgo de mercado

IV. Ganancias y fundamentos

A continuación, presentamos las diez preguntas que hemos estado siguiendo con mayor atención y cómo las respondemos hoy. Nueve de los diez indicadores de nuestra lista de verificación han mejorado significativamente en las últimas dos semanas. Nuestra lista de verificación se ha vuelto mayoritariamente positiva. La pregunta restante, y ahora el tema principal del debate en el mercado, son las ganancias.

I. Comportamiento en el comercio minorista

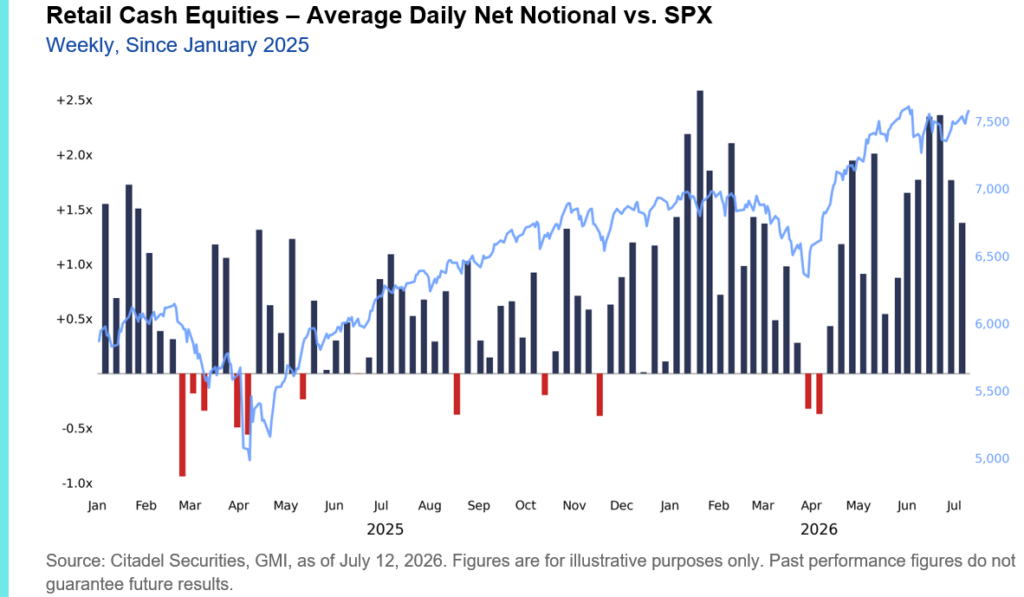

1. ¿Han empezado los inversores minoristas a vender acciones?

No. El sector minorista sigue siendo el principal comprador estructural de acciones estadounidenses.

En julio, no hemos registrado ni un solo día de venta neta en nuestra plataforma de renta variable minorista. Como suele ser habitual este mes, los inversores minoristas están invirtiendo más capital de lo normal, con un promedio de compras netas diarias que supera en aproximadamente 3,2 veces el promedio mensual histórico. Julio de 2026 se sitúa actualmente como el segundo mes con mayor volumen de compras netas minoristas desde enero de 2020 y el mejor julio registrado en nuestro conjunto de datos.

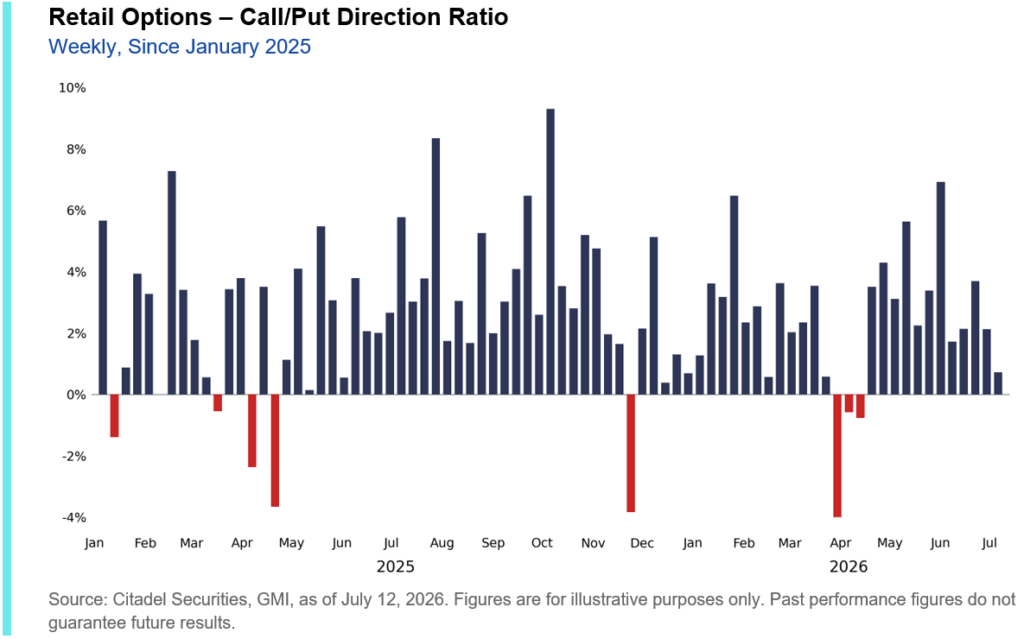

En el mercado de opciones, el flujo de inversores minoristas sigue estando sesgado hacia la compra según nuestro ratio de dirección Call/Put, aunque ese sesgo se ha moderado, cayendo al percentil 16 en comparación con el año pasado, su lectura más débil desde finales de marzo (un reflejo del aumento de las compras de cobertura).

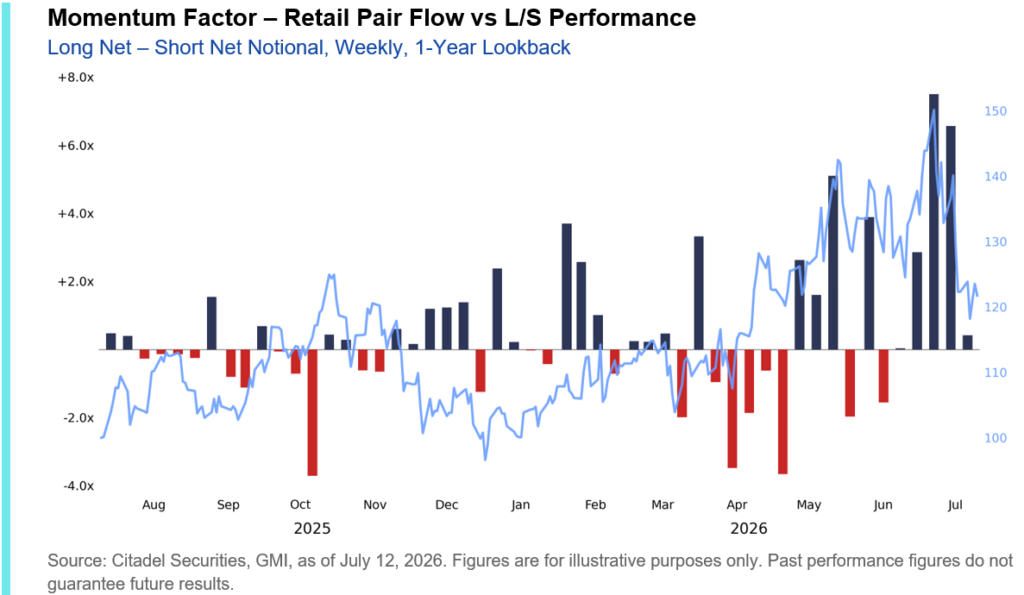

2. ¿Existe un impulso en las ventas minoristas?

Todavía no. La última semana de junio y la primera de julio registraron las dos semanas con mayor volumen de compras netas diarias en nuestro par Long-Short Momentum, según nuestra plataforma , con un volumen de compras netas aproximadamente 2,5 veces superior al promedio anual. El 1 de julio se registró el mayor volumen de compras en un solo día para este par, con un volumen de compras netas casi 12 veces superior al promedio anual. Cada una de las cuatro semanas con mayor volumen de compras para momentum, y los seis días con mayor volumen de compras, se han producido en los últimos dos meses.

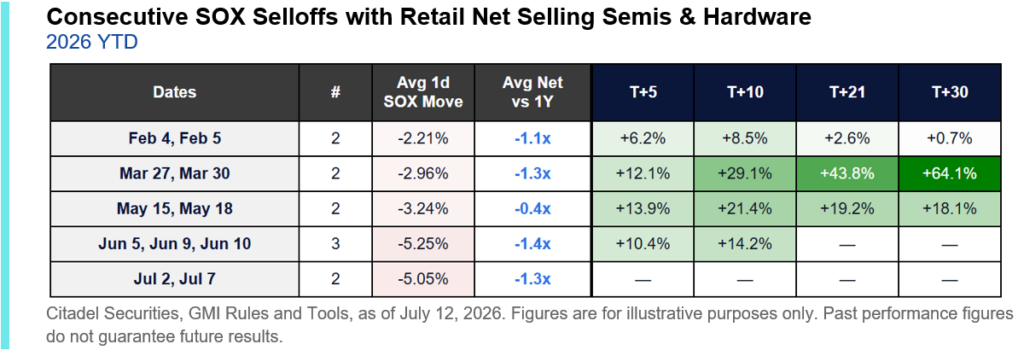

Un sector ha comenzado a mostrar signos de agotamiento: las empresas de semiconductores y hardware. Los inversores minoristas vendieron acciones de estas empresas durante los dos últimos días de caída del SOX , una excepción a la tendencia habitual de comprar en las caídas que ha caracterizado este ciclo.

A cada una le siguió un fuerte repunte, con los SOX registrando sólidos rendimientos a futuro a T+30:

II. Posicionamiento técnico

3. ¿Se ha vuelto sistémica la tensión en el mercado?

No. El estrés que hemos observado es idiosincrásico, no sistémico.

La demanda de cobertura se ha concentrado cada vez más bajo la superficie del índice, en lugar de distribuirse por todo el mercado. La asimetría generalizada entre índices y ETF se mantiene controlada, enmascarando la actividad en factores individuales (en particular, el momentum) y la cobertura de activos individuales.

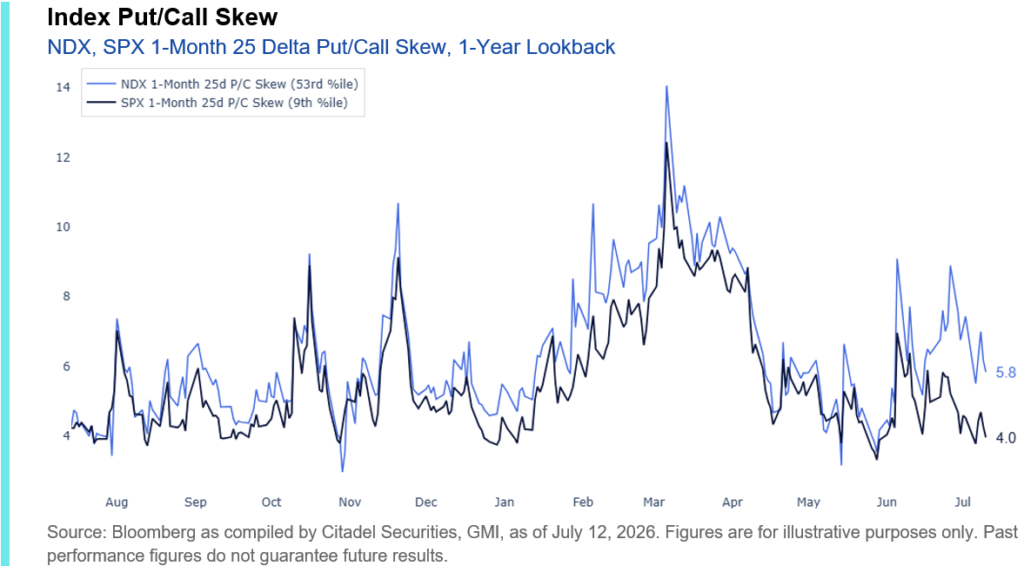

- La asimetría de opciones put/call con delta de 25 a 1 mes del SPX se encuentra solo en el percentil 10 en comparación con el año pasado.

- Desviación delta put/call de 25 a 1 mes del NDX = percentil 53

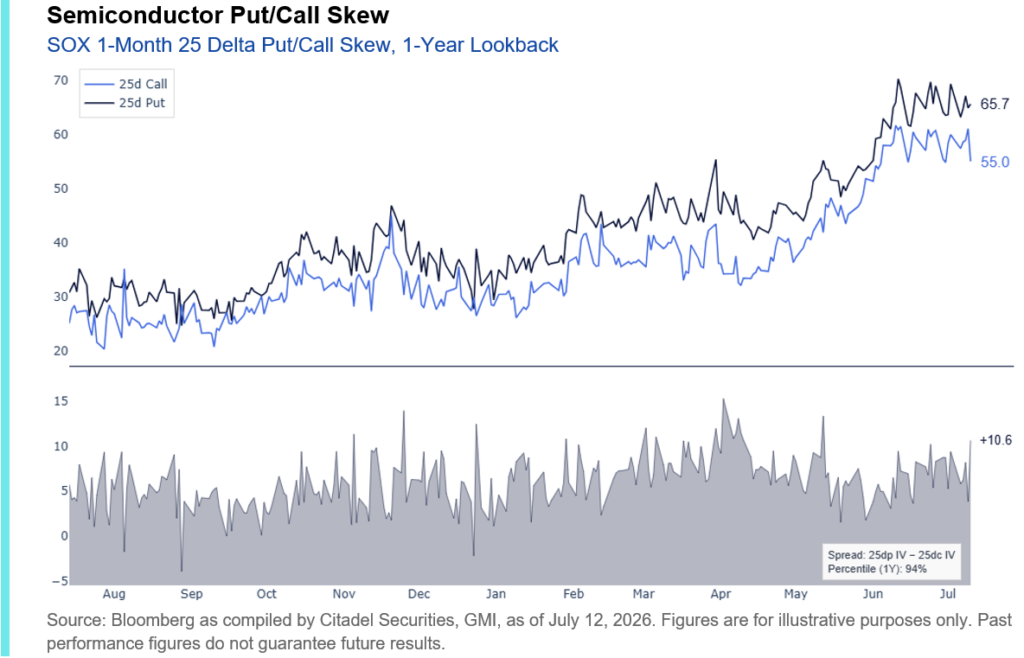

- SOX 1 mes 25 delta put/call asimetría = percentil 94

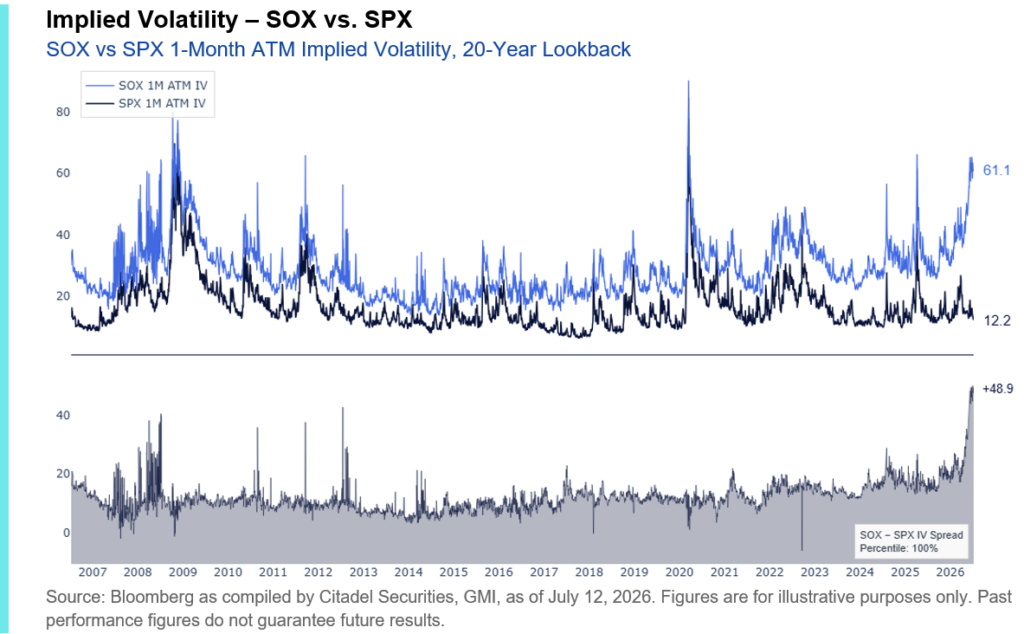

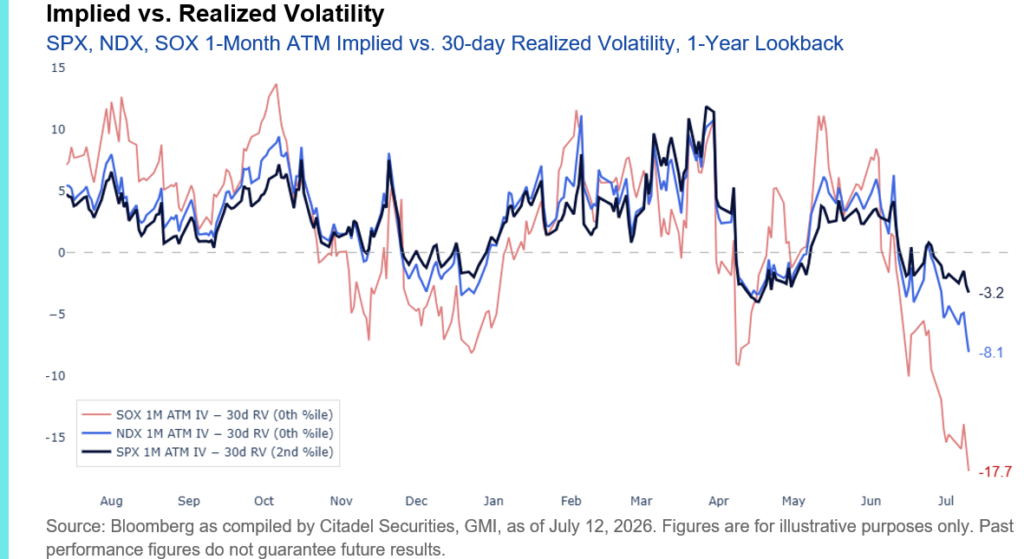

La volatilidad implícita de SOX y NDX sigue cotizando con las primas más altas respecto al SPX en una década, lo que evidencia la concentración de la demanda de cobertura en semiconductores y otras exposiciones orientadas al crecimiento, en lugar del mercado en general. Dicho esto, la volatilidad implícita a un mes sigue siendo notablemente barata en comparación con la volatilidad realizada a 30 días en los tres índices.

4. ¿Es elevada la dispersión de factores?

Sí. La dispersión, no la beta del mercado, es lo que define el mercado actual.

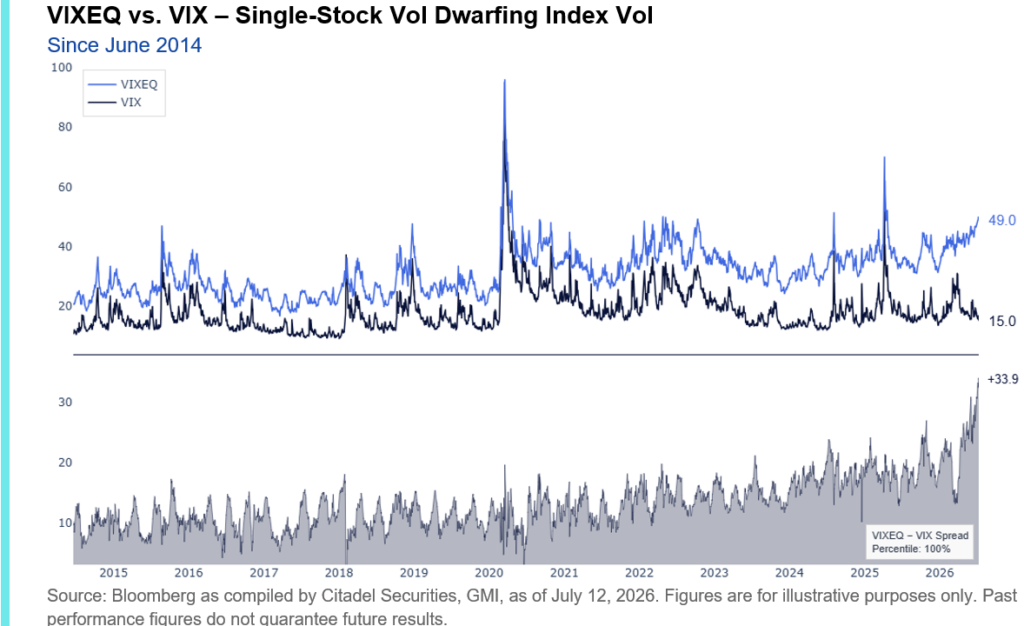

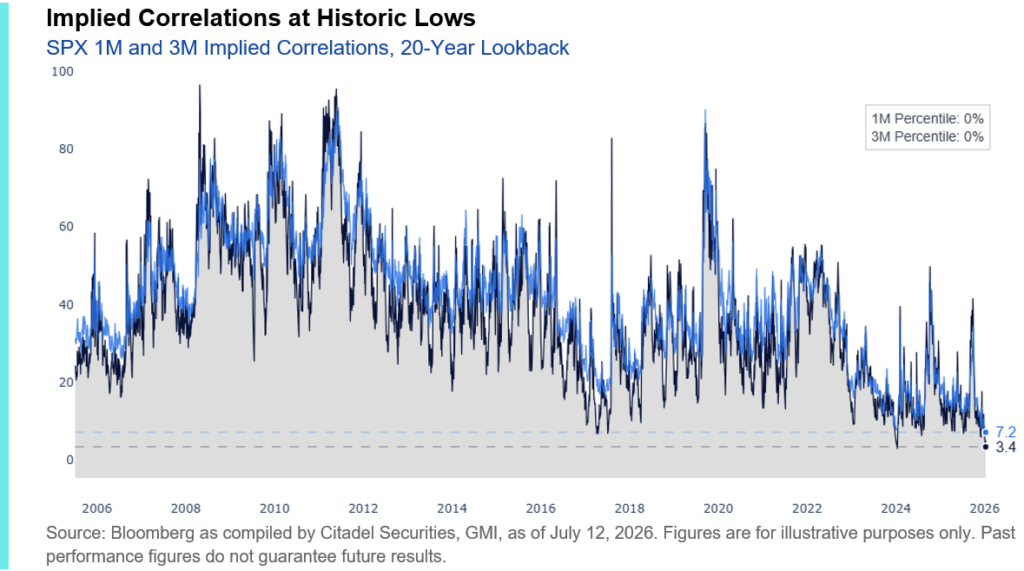

Uno de los desarrollos más importantes que se observan a nivel subyacente es el aumento del riesgo a nivel de acciones en relación con el riesgo del índice. El diferencial entre VIXEQ y VIX alcanzó un máximo histórico , mientras que las correlaciones implícitas se mantienen cerca de mínimos históricos. En lugar de cubrir indiscriminadamente la beta del mercado, los inversores están cubriendo sectores, factores y valores individuales específicos, sobre todo en el complejo momentum. Este sigue siendo un mercado definido por la selección de acciones más que por el riesgo macroeconómico general.

5. ¿Están empezando a disminuir los flujos de reequilibrio de los ETF apalancados?

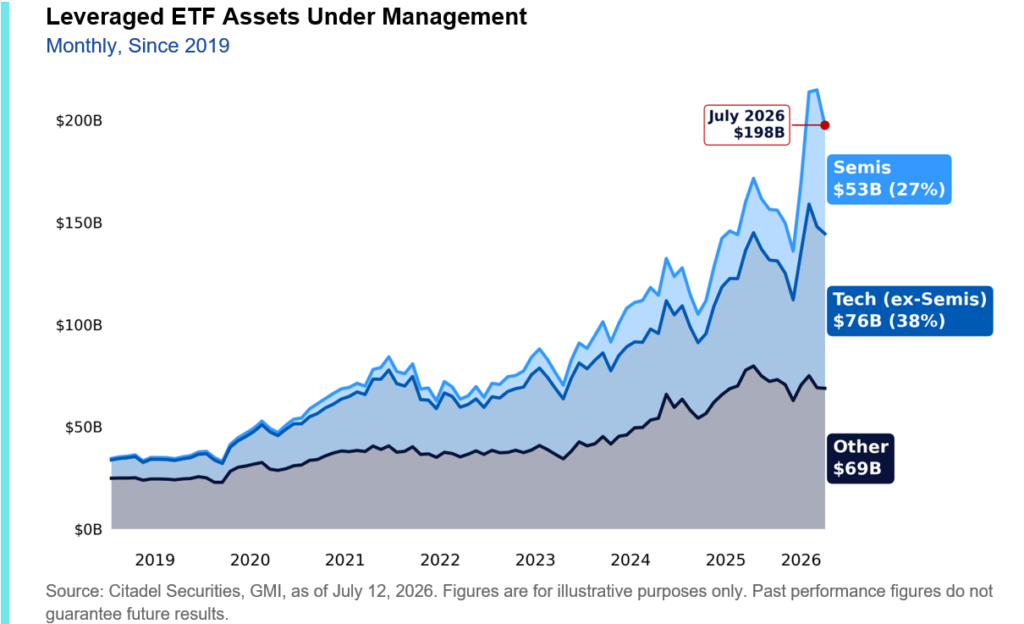

Sí. Los activos gestionados por ETF apalancados se han contraído aproximadamente un 10%, pasando de unos 218.000 millones de dólares a 198.000 millones, lo que reduce la magnitud de los flujos de reequilibrio sistemático. Un menor volumen de activos gestionados se traduce directamente en una menor demanda de reequilibrio automático, lo que reduce la magnitud de los flujos al final del día.

La mayor parte de esa contracción proviene de los productos semiconductores, donde los activos bajo gestión han caído aproximadamente un 20%. En comparación, los ETF tecnológicos apalancados (excluyendo semiconductores) han bajado aproximadamente un 5%, mientras que todos los demás productos apalancados han disminuido alrededor de un 2,5%.

6. ¿Han mejorado las condiciones de financiación?

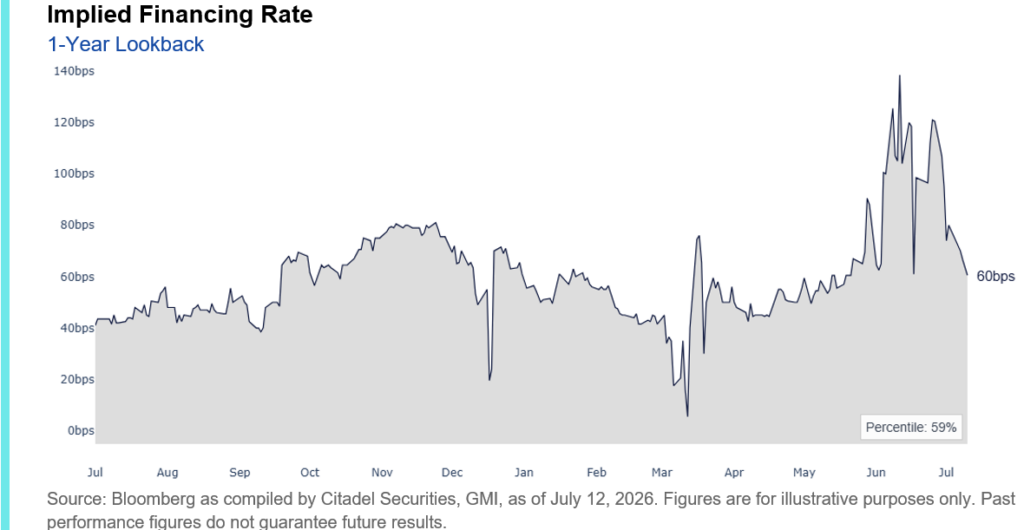

Sí. Las condiciones de financiación siguen mejorando. Unas condiciones de financiación más favorables reducen el coste de mantener posiciones largas y representan otro factor positivo para el posicionamiento en renta variable.

Los diferenciales de financiación de capital a un mes se han reducido considerablemente desde su máximo reciente de 138 puntos básicos por encima de la tasa SOFR y ahora se sitúan cerca de los 60 puntos básicos, aproximadamente en el percentil 61 en comparación con el año pasado.

III. Liderazgo de mercado

7. ¿Está empezando a ampliarse el liderazgo en el mercado?

Sí. El liderazgo del mercado se está ampliando. En lugar de abandonar esta clase de activos, los inversores están reasignando sus carteras dentro del mercado de renta variable.

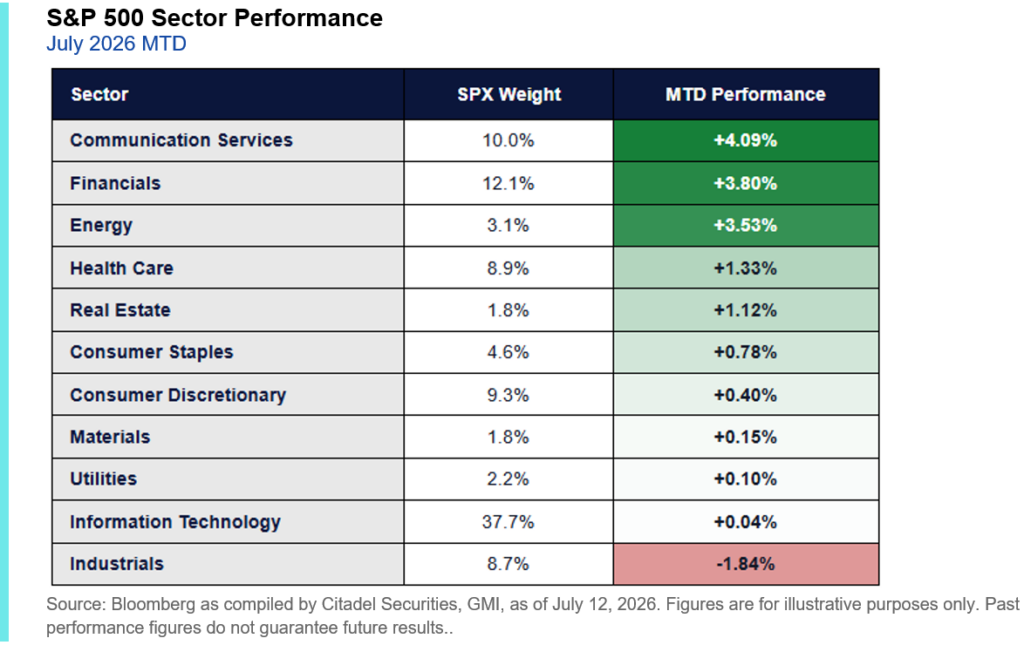

El S&P 500 ha ganado aproximadamente un 1% en lo que va del mes, a pesar del bajo rendimiento del sector tecnológico. En lugar de depender del mismo liderazgo limitado, las ganancias han sido impulsadas por sectores que tuvieron un desempeño inferior durante la primera mitad de 2026 , especialmente los de servicios de comunicación y finanzas.

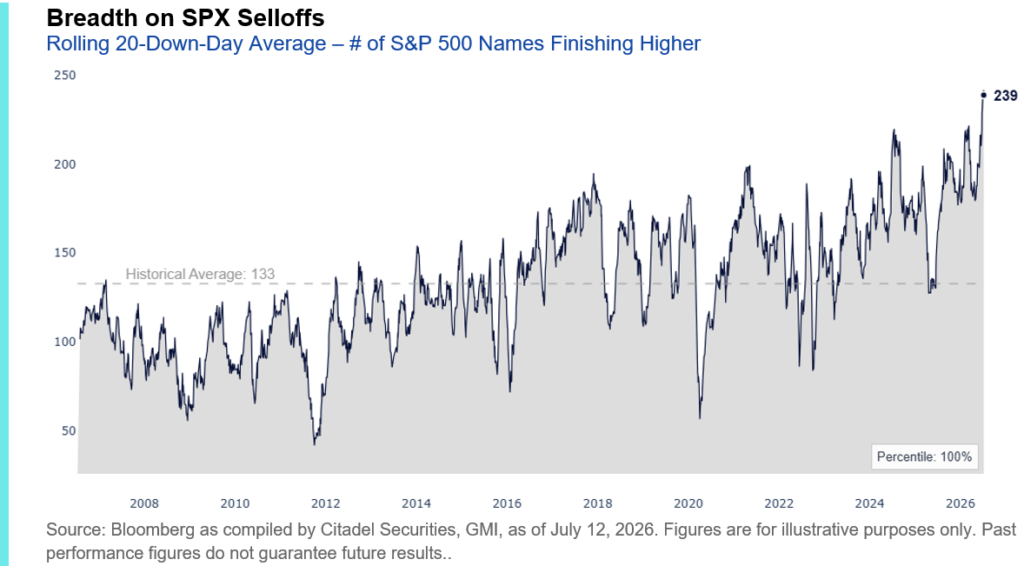

Esta rotación se ha hecho particularmente evidente en los días en que el índice se debilita. Desde principios de junio, en 9 de los últimos 14 días de caída del S&P 500 (64%), la mayoría de sus componentes terminaron al alza. En el último año, esto solo ocurrió en el 32% de los días de caída del S&P 500.

La amplitud promedio en los días de caída casi se ha duplicado . En las últimas 20 caídas del SPX, un promedio de 239 componentes terminaron al alza, en comparación con un promedio de 133 en 20 años.

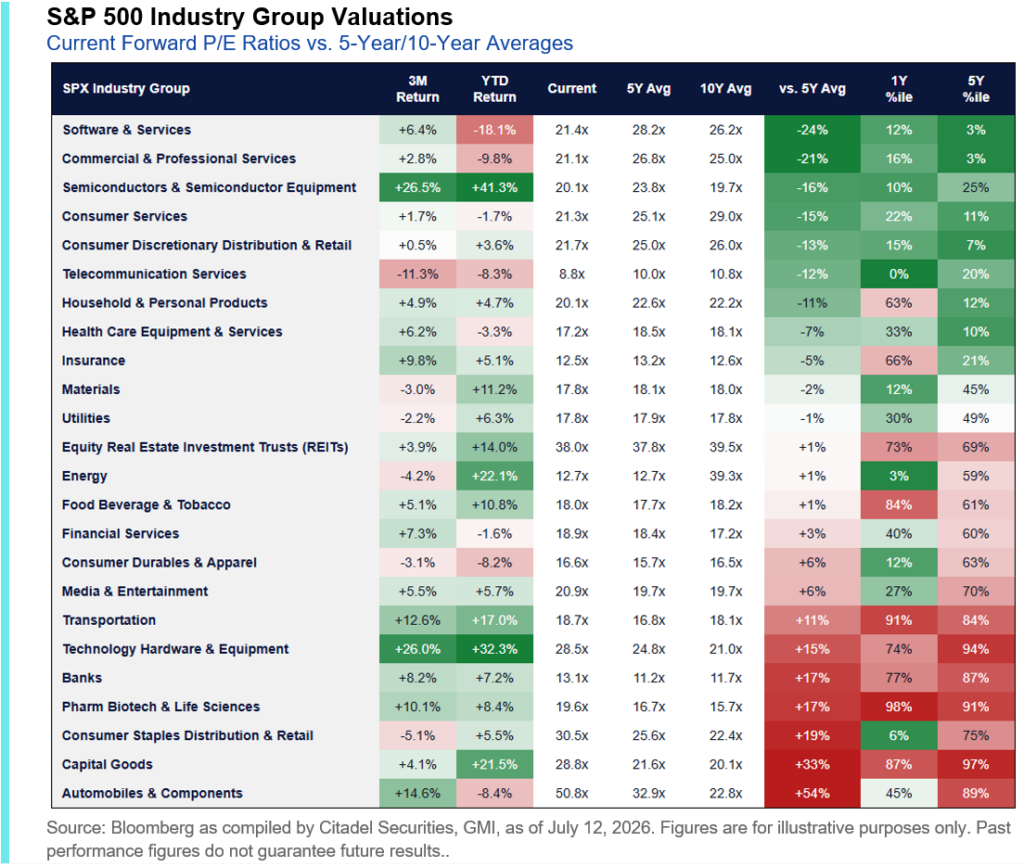

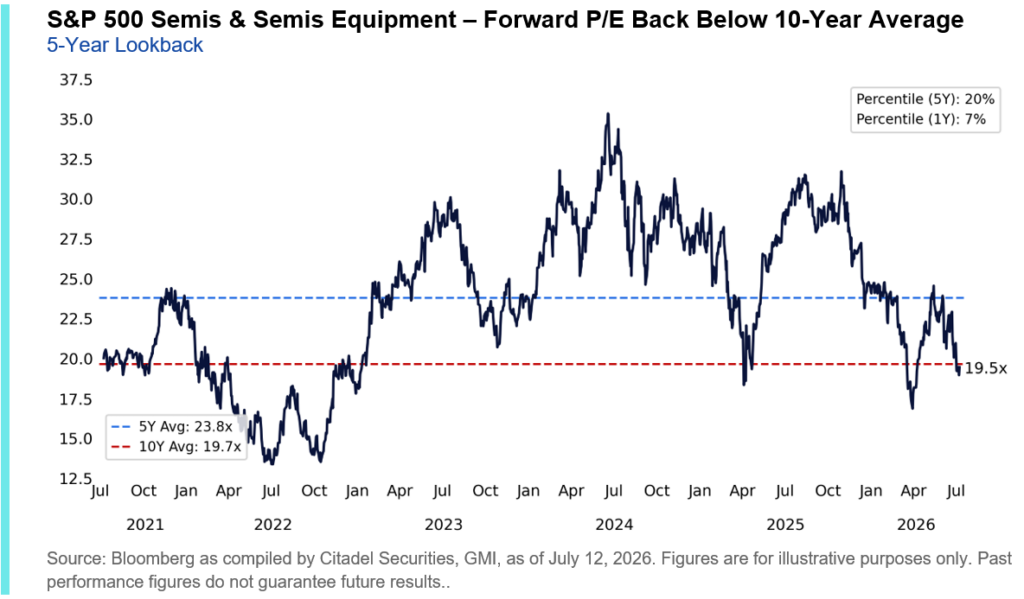

8. ¿Son atractivas las valoraciones?

Sí. A pesar de que el S&P 500 cotiza a menos del 1% de sus máximos históricos, el sector de tecnología de la información del S&P 500, el Nasdaq 100 e incluso el sector de semiconductores del S&P 500 cotizan por debajo de sus respectivos múltiplos P/E promedio a futuro de 10 años .

Algunas de las empresas de crecimiento de mayor calidad del mercado están entrando en la fase de obtención de beneficios con un respaldo en materia de valoración , en lugar de enfrentarse a obstáculos en este sentido.

IV. Ganancias y fundamentos

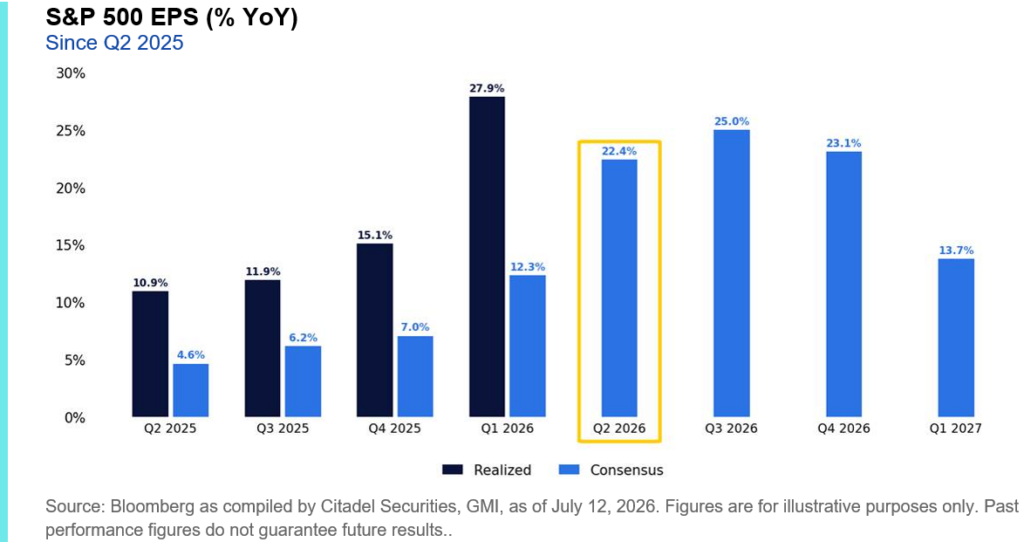

9. ¿Cumplen las expectativas de ganancias?

Esa es ahora la pregunta clave. Los flujos nos trajeron hasta aquí. Las ganancias determinarán lo que viene después. Con gran parte del reajuste de posiciones ya superado, la atención se centra de nuevo en los fundamentos al comenzar la temporada de ganancias del segundo trimestre.

El consenso actual prevé un crecimiento interanual del 22,4 % en las ganancias por acción (EPS) para el segundo trimestre ; de confirmarse, este sería uno de los mejores resultados registrados fuera de las grandes recuperaciones tras recesiones. A pesar de las bajas valoraciones, las expectativas de ganancias han seguido una tendencia alcista , continuando el patrón observado antes de la presentación de resultados del primer trimestre.

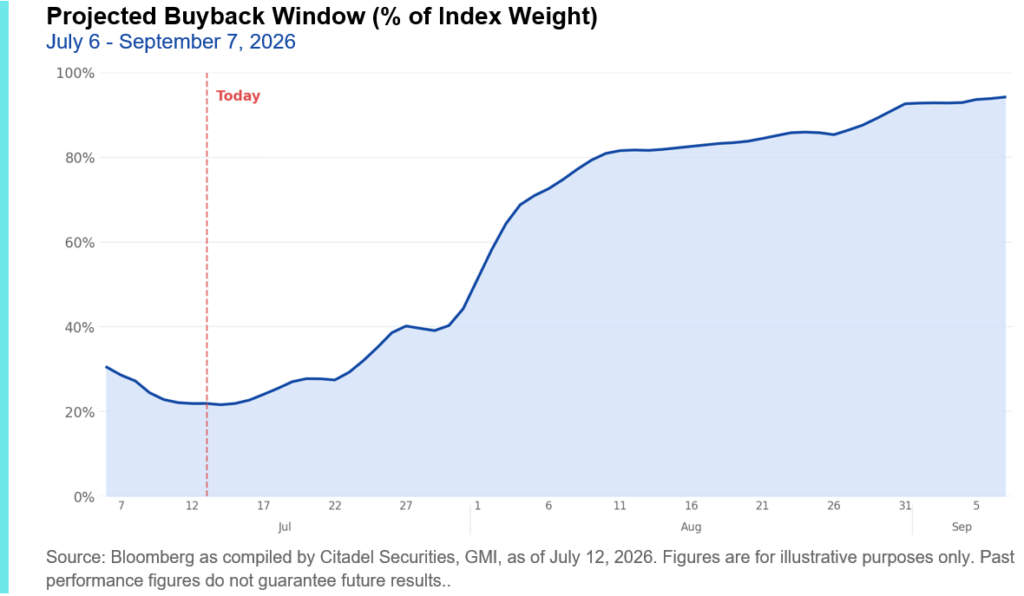

Al mismo tiempo, la ventana de recompra de acciones corporativas comienza a reabrirse . Una proporción cada vez mayor de las empresas del S&P 500 pronto recuperará la capacidad de recomprar acciones, lo que permitirá que el mayor comprador estructural del mercado vuelva a invertir en renta variable.

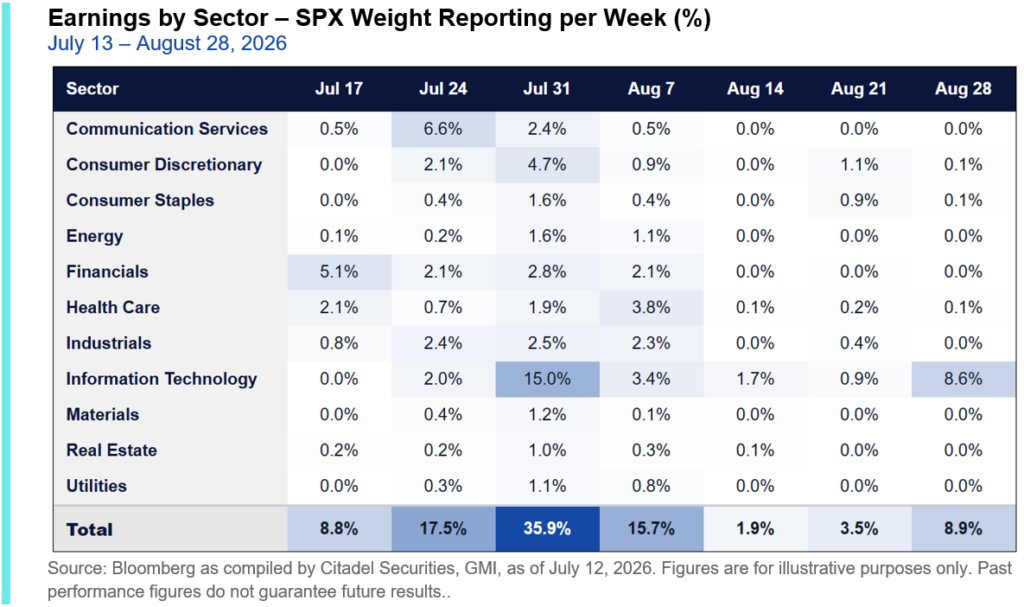

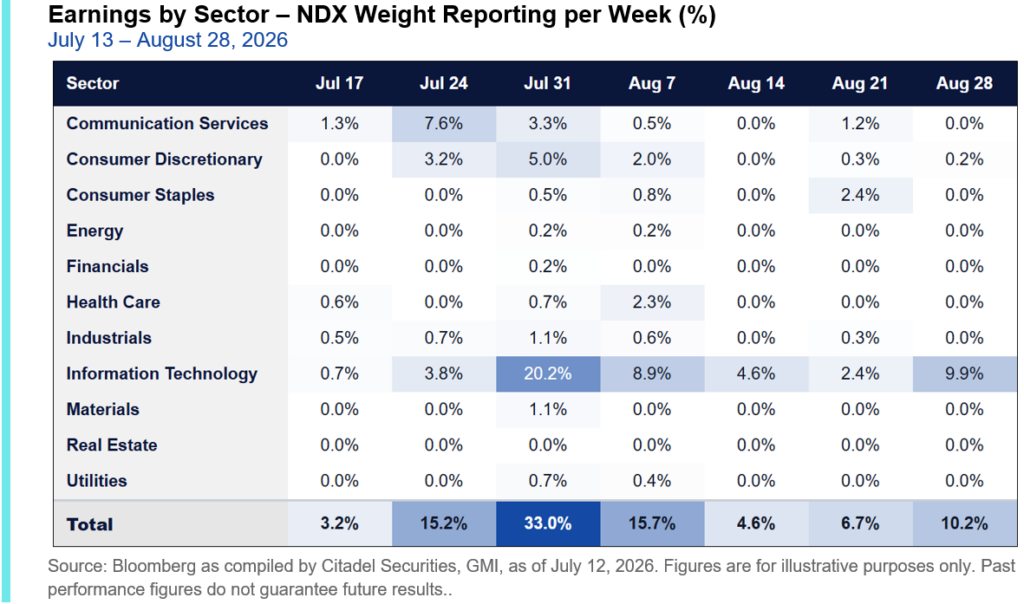

La última semana de julio marcará el evento cumbre de los resultados del segundo trimestre. Se espera que aproximadamente el 36% del SPX y el 33% del NDX, en términos de ponderación, presenten sus resultados entre el 27 y el 31 de julio, incluyendo 4 de las empresas del Mag7. Para finales de mes, se prevé que cerca del 60% del S&P 500 haya publicado sus resultados.

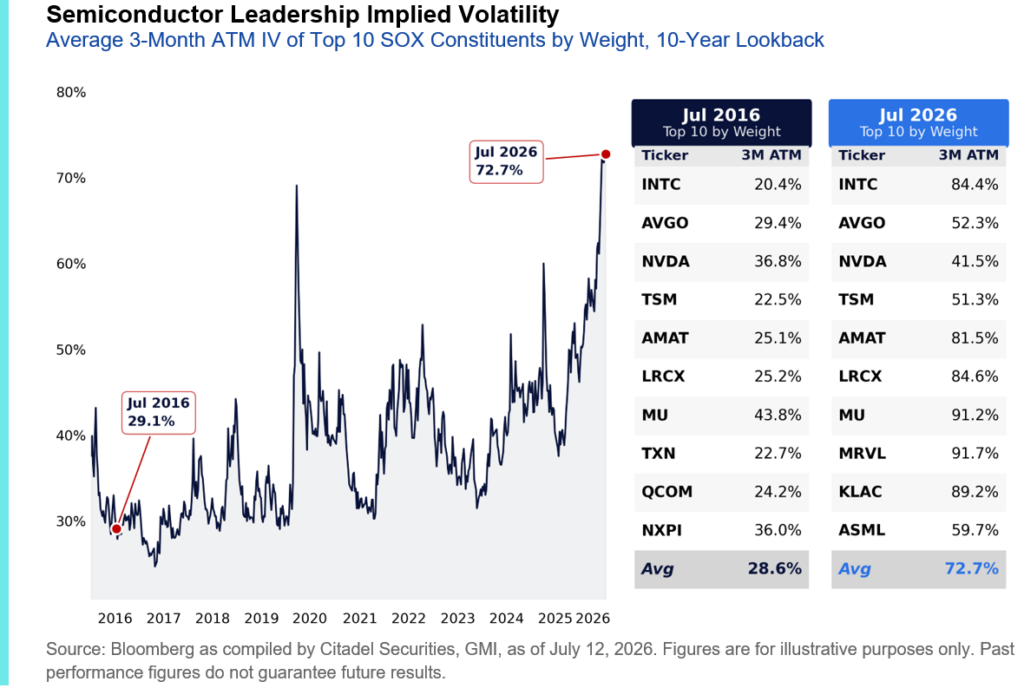

10. ¿Qué importancia tienen los ingresos del sector de semiconductores este trimestre?

Muy significativo. Los semiconductores se han convertido en el sector más importante para el rendimiento del índice de cara a la presentación de resultados del segundo trimestre.

La importancia estructural de los semiconductores se ha acelerado drásticamente en la última década:

- El 18% del S&P 500 hoy

- 14% a principios de 2026

- 12% hace un año (julio de 2025)

- 5% hace cinco años (julio de 2021)

- 3% hace diez años (julio de 2016)

Paralelamente a este drástico aumento de la capitalización bursátil, el apalancamiento y la participación minorista , el mercado de opciones de semiconductores ha experimentado su propia reestructuración de precios . La volatilidad implícita promedio a tres meses en las diez mayores empresas de semiconductores ha pasado del 29 % en 2016 a casi el 73 % en la actualidad, más del doble en la última década .

A diferencia de la mayoría de las industrias, las empresas de semiconductores presentan sus resultados a lo largo de todo el calendario de ganancias, en lugar de hacerlo en una sola semana concentrada, lo que extiende tanto la oportunidad como el riesgo de eventos a gran parte del resto de julio y durante todo agosto.

En consecuencia, el riesgo de pérdidas en las ganancias se mantendrá elevado durante gran parte de julio y agosto, en lugar de concentrarse en una sola semana. Las ganancias de las empresas de semiconductores ya no son simplemente un evento sectorial; se han convertido en un evento clave para los índices bursátiles.

RESULTADOS FINANCIEROS DE GMI

Creemos que el reinicio técnico está prácticamente completado.

En las últimas dos semanas, el mercado ha corregido muchos de los excesos de posicionamiento que nos preocupaban a principios de julio. La demanda minorista se mantiene excepcionalmente sólida, los obstáculos sistémicos se han atenuado, el liderazgo del mercado se está ampliando, las condiciones de financiación han mejorado y las valoraciones se han vuelto más atractivas.

La atención del mercado ahora se centra en los fundamentos, en lugar de en el posicionamiento. Las próximas dos semanas determinarán si los fundamentos pueden sostener el repunte.