El camino hacia la recuperación de la estabilidad, hacia la superación de los cuellos de botella en las cadenas de suministro y la escasez de materias primas o de los mercados financieros comenzó a encontrar las trabas del endurecimiento monetario desde que a finales de noviembre la Reserva Federal admitió la realidad de la inflación (no transitoria) y necesidad de empezar a retirar estímulos.

Fábricas alemanas de coches y electrónica, también de otros países como Japón o Taiwan, ya han comenzado a sentir el impacto de la guerra y verán retrasado, en el mejor de los casos, el suministro de materias primas para la fabricación, mermando su capacidad productiva. El parón de la actividad en Ucrania y el cierre de los puertos supone también el cese de exportaciones de miles de toneladas de granos y materias primas agrícolas o minerales. Los precios de la energía también están repercutiendo al alza la inestabilidad.

La invasión de Ucrania ha supuesto el descarrilamiento de la recuperación y de las previsiones de actuación de las autoridades monetarias. La ventaja para los bancos centrales es que Rusia ha desviado la atención de los mercados hacia los bancos centrales como principales precursores de la inflación e inestabilidad de fondo, del crecimiento artificial y contra montañas de deuda creada ad hoc o como responsables de la desigualdad de la riqueza ocasionada por sus políticas.

La desventaja es que la irresponsabilidad de las políticas aplicadas en los últimos años ha dejado al sistema desprovisto de herramientas con las que combatir la delicada situación actual. Los bancos centrales han abusado de las políticas de tipos cero y QE con el fin de cumplir con su agenda oculta (crear inflación para erosionar el valor real de las deudas), de manera que ahora con la inflación descontrolada y amenazando con dirigirse hacia registros de doble dígito las posibilidades de actuación de las autoridades monetarias son limitadas y mucho menos eficaces de lo necesario y deseable.

Los cortes de suministro y escasez de materias imprescindibles para la fabricación y la alimentación, junto con el encarecimiento de la energía o la fuerte subida de precios que causará el cierre del espacio aéreo a Rusia y viceversa (los envíos por avión tendrán que hacer recorridos mucho más largos, costosos en tiempo y dinero) con el espacio terrestre bloqueado, son todos factores que se aúnan en la dirección de generar inflación.

La insensatez de las políticas monetarias impuestas durante tanto tiempo ha dejado el arsenal de batalla monetaria en mínimos para combatir la compleja coyuntura y oscuro escenario que plantea la inflación, subiendo sin control hacia ¿doble dígito?. Probable.

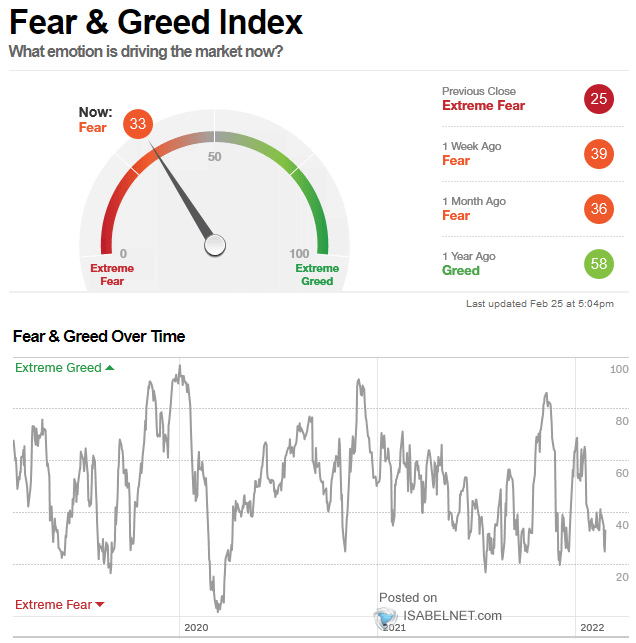

¿Por qué el mercado hace caso omiso?. El conflicto induce a los inversores a reducir posiciones de riesgo y refugiarse en deuda, motivo por el cual la rentabilidad de los bonos está cayendo (el Bono USA a 10 años ha caído del 2.05% al 1.85%). La caída de la rentabilidad de la deuda es un aliciente para las bolsas. Pero además, los índices han descendido con fuerza desde sus máximos de noviembre/diciembre y el sentimiento /posicionamiento estaba sufriendo cambios antes de la invasión. Tras la escalada del conflicto, el pesimismo se ha intensificado y la euforia de finales de 2021 ha pasado súbitamente a pánico.

El sentimiento de los pequeños inversores (AAII) se ha desplomado, el 53% muestra predisposición bajista y sólo el 23% alcista, lecturas realmente extremas. El sentimiento del conjunto del mercado ha pasado a negativo aunque aún dispone de recorrido para entrar en zona asociada con situaciones de pánico, típicamente asociadas con áreas de suelo de mercado de medio plazo.

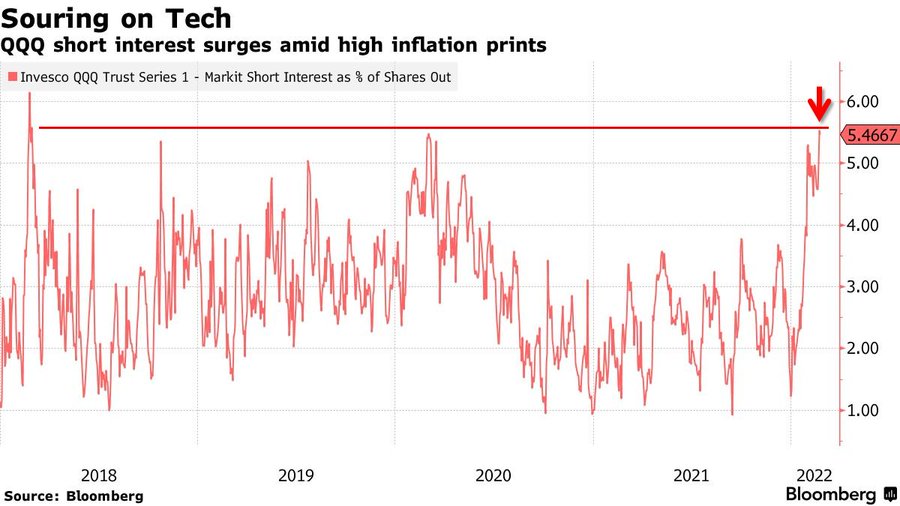

Las posiciones cortas abiertas contra el Nasdaq se han disparado a niveles máximos de 4 años.

El rebote de las bolsas desde mínimos (de pesimismo) de la semana pasada ha sido vertical e intenso en línea con el comportamiento normal del mercado en situaciones similares, creando gran desconcierto y obligando al cierre de posiciones cortas. Cierre masivo de cortos se traduce en apertura de largos o Short Squezze y retroalimentación del rebote.

Después de la reunión celebrada ayer entre representantes de Rusia y Ucrania, el ministro de defensa ruso ha despejado cualquier atisbo de duda afirmando esta mañana que Rusia continuará la ofensiva hasta alcanzar sus objetivos. La guerra continuará a pesar de las represalias de occidente y hoy varios convoys rusos avanzan hacia Kiev.

La batería de sanciones aplicadas contra Rusia parecen estar causando efecto, han azuzado el avispero y la reacción de Putin no se ha hecho esperar. El Sr Dimon, CEO de JP Morgan ya anticipó el fin de semana que la prohibición de usar el sistema SWIFT a los bancos rusos traería consecuencias: «disconnecting Russian banks from the SWIFT messaging system may bring unintended consequences».

Efectivamente, Putin ha entendido las sanciones como un acto de guerra y ha respondido con rapidez.

Quedan aún consecuencias no deseadas por comprobar, como la posibilidad de que Rusia anime a otras naciones a utilizar otros sistemas de pagos internacionales, debilitando a medio y largo plazo el sistema SWIFT y por tanto el poder del Dólar en las transacciones internacionales (China puede reaccionar acelerando sus decisiones alternativas al observar a USA utilizando las finanzas y el hegemónico poder del Dólar como una herramienta de guerra) o un nuevo orden energético mundial en el que Europa saldría muy mal parado.

Las bolsas europeas están reflejando el agravamiento de la situación bélica y, después de tímidos rayos de esperanza y rebote técnico desplegado antes de la reunión ayer celebrada, hoy se ha instalado de nuevo la triste realidad y pierden más de un 2%.

Activos como el ORO, sin embargo, actúan como verdaderos refugios ante la incertidumbre, ante la inflación desbocada como un

La situación general de mercados ha dado un giro radical en las últimas semanas y en consonancia las sugerencias operativas de las últimas semanas deben ser adaptadas en sintonía con las novedades y expectativas.

Además de las posiciones cortas abiertas beneficiándose de las caídas de las bolsas, también las estrategias en favor de alzas de los metales preciosos (con riesgo limitado en origen y ahora ajustado para garantizar una rentabilidad mínima del 6.5% en el peor escenario) están funcionando como cabía esperar, vean un ejemplo:

ROYAL GOLD -RGLD-, semana

El trasfondo general del mercado está cambiando, después de más de un año de formación de pautas de techo de largo plazo (escenario analizado de cerca en estas líneas desde la pasada primavera) el ciclo podría estar en serio peligro, los cruces de medias (death cross), la configuración técnica y de pauta o la situación derivada de las nuevas lecturas de Teoría de Dow (pronto explicaremos detalles aquí) los riesgos han aumentado notablemente e invitan a la prudencia.

Invitan a reducir exposición, a seleccionar activos cuidadosamente y evitar realizar fuertes inversiones con horizonte de largo plazo a cultivar la paciencia y buscar oportunidades en un entorno de volatilidad creciente. Sugieren cambiar la predisposición básica desde comprar los suelos (buy the dip) a vender los rallies.

En este sentido, se da la circunstancia de que numerosas compañías con negocios bien posicionados para el futuro, bien gestionadas y con expectativas favorables han sido castigadas sin compasión. Se encuentran en zonas técnicas de gran interés y desplegando figuras prometedoras.

www.antonioiruzubieta.com

Información en cefauno@gmail.com.

Twitter: @airuzubieta