Habiendo sido fiel defensora del relato de inflación transitoria y abogado también por expansión del balance y política de tipos cero -ZIRP- hasta ayer, , la Sra Lael Brainard, miembro del Consejo de Gobierno de la Reserva Federal y una conocida “paloma”, exhibió su nueva máscara «hawkish» con la que causó el efecto esperado, introducir temor de los inversores a un inminente endurecimiento monetario y reducir el ímpetu alcista de las bolsas:

- “La inflación actual es demasiado alta, con importantes riesgos al alza”

- “el Comité endurecerá metódicamente la política monetaria mediante una serie de subidas de tipos y comenzará a reducir el balance a un ritmo rápido tan pronto como en la reunión de mayo»

- “El impacto combinado de las subidas de tipos y de la reducción del balance hará que la política monetaria se acerque a la neutralidad a finales de año”

- “Cuando la política sea más neutral, el grado de endurecimiento adicional vendrá determinado por la evolución de las perspectivas de inflación y empleo”

- “Espero que el balance se reduzca mucho más rápido que en la anterior recuperación»

Los mercados cedieron posiciones a partir de escuchar las palabras de la Sra. Brainard y a mitad de jornada el Nasdaq se dejaba un 2% y el SP500 casi un 1%.

Recuperaron ligeramente desde esos niveles para después recaer y al cierre quedar abajo un -2.26% y -1.26% respectivamente.

El Nasdaq ha detenido su rally «post invasión», después de subir un +17.2% en sólo 13 jornadas de cotización al alcanzar el fibo-61.8% de las caídas previas.

El rally ha sido potente en precio pero débil en internos y escaso en volumen, como venimos informando, típicas lecturas de rebote técnico de mercado más que de inicio de nuevo tramo al alza.

El mercado de bonos también reaccionó a unas palabras de la Sra.Brainard que no agradaron y generaron ventas, caídas de precio y alzas de rentabilidad. Los expertos quedaron en espera de conocer las actas de la reunión de marzo que se harán públicas hoy.

RENTABILIDAD BONO 10 AÑOS, USA

La verborrea narrativa, «Fedspeak» de las autoridades, por obligación se ha convertido en la herramienta de política monetaria más empleada, se refiere con aparente seriedad a los riesgos que acechan a la economía, la inflación desbocada y necesidad de actuar con rigor y contundencia para detenerla, de elevar tipos agresivamente, de reducir el balance y bla, bla, bla…

La Sra Esther George, presidente de la FED de Kansas City, también ayer se unió al coro del bla, bla, bla…

- «creo que 50 puntos básicos será una opción a considerar junto con otras medidas. Tenemos que ser muy dialogantes y decididos mientras retiramos estas condiciones acomodaticias».

- «Estoy muy centrada en analizar cómo se mueve el balance en combinación con la política de subidas de tipos de interés».

- «Considerando dónde estamos hoy, diría que tendremos que ir más arriba de neutrales para reconducir la inflación a la baja». pero hay mucho tiempo desde ahora hasta fin de año para ver cómo se desarrolla la economía».

- «Estamos vigilando cuidadosamente porque observando el sentimiento del consumidor sabemos que la gente odia la inflación alta y que tiene sus propios efectos sobre la economía».

A diferencia de Brainard, la señora George ha sido desde hace tiempo defensora de aplicar mayor disciplina monetaria, uno de los pocos miembros del FOMC con perfil «hawkish» y favorable a endurecer las condiciones de política.

Las actas de hoy serán importantes para tomar el pulso de los miembros del FOMC, quizá las palabras de endurecimiento sean declaraciones reales de intenciones, más que sólo políticas de comunicación orientadas a hacer el trabajo grueso, y en tal caso se trataría de un anticipo de lo que está por venir en la reunión del 3 y 4 de mayo y sucesivas reuniones del FOMC.

Si el mercado percibe que la FED está decidida a situar los tipos y las políticas en los niveles que sean necesarios para conseguir batir a la inflación, la repercusión sobre los activos sería más inmediata y rotunda.

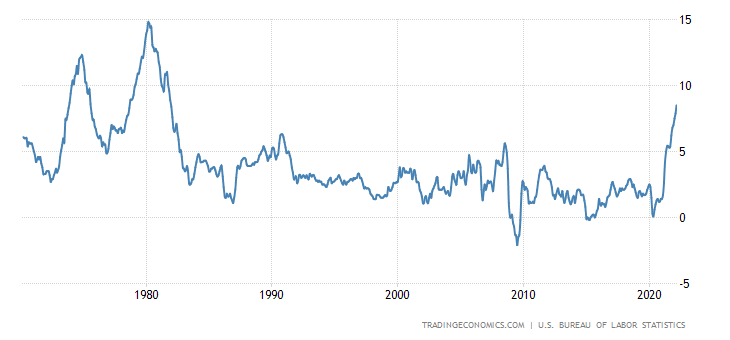

Pero es poco probable y muy dudoso que la FED retome valientes decisiones como las que aplicó en su día el Sr Volcker para erradicar las presiones de precios. Decidió elevar los tipos hasta el 20% en el año 1980, después de unos años ´70 convulsos con la inflación alocada y desbaratando la estabilidad.

El impacto en la inflación a partir de semejante alza de tipos fue radical, igual que las manifestaciones que sufrió el Sr Volcker de distintos gremios en contra de su agresiva decisión, que a la postre se demostró realmente efectiva:

INFLACIÓN -IPC-, USA.

El pasado mes de marzo, el Sr Powell fue preguntado que si estaba preparado para hacer todo lo necesario para controlar la inflación incluso a costa del crecimiento económico, la respuesta (?¿):

- “I hope that history will record that the answer to your question is yes,”

En realidad, lo único que han hecho las autoridades monetarias hasta la fecha para combatir las presiones inflacionistas ha sido esperar y escudarse bajo el relato de la transitoriedad, hasta que la inflación ha alcanzado niveles insostenibles y máximos de 40 años. Entonces ha intensificado su narrativa «hawkish» y elevado los tipos una vez en la reunión de marzo, con ello ha reducido la rentabilidad real hasta un NEGATIVO -7.40%.

Cést tout!

¿Detrás de la curva de tipos?.

INFLACIÓN vs FED FUNDS, USA

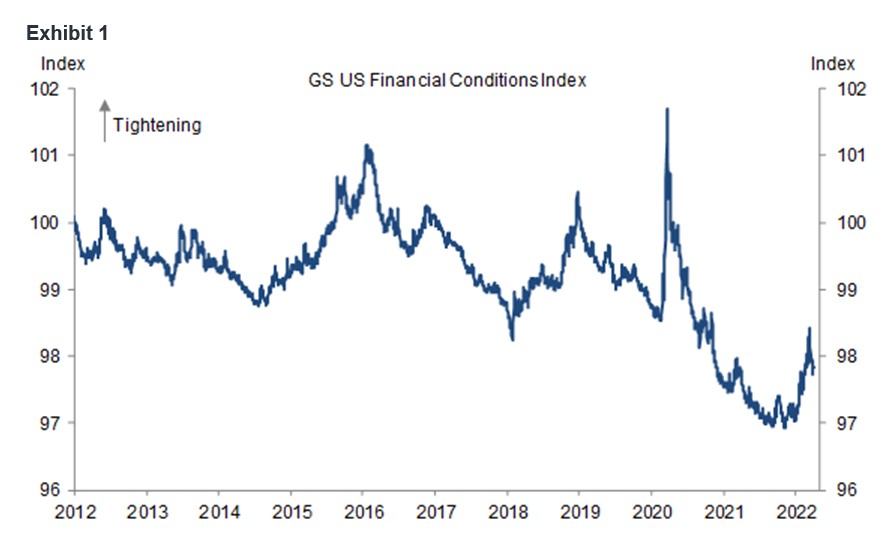

Las condiciones monetarias actuales son de las más expansivas de la historia y las financieras siguen en terreno ultra acomodaticio. La inflación es culpa exclusiva de Putin, dicen.

ÍNDICE DE CONDICIONES FINANCIERAS, USA.

La comunicación es elemento básico para unas autoridades atadas de pies y manos, sin capacidad para frenar las presiones de precios de la manera ortodoxa, es decir, endureciendo las políticas todo lo necesario hasta acabar con las presiones, sin causar una recesión económica.

En cualquier caso, la estanflación es ya el escenario de mayor probabilidad para muchos expertos, el nuestro desde el verano pasado tal como indica el título del post de 31 de agosto «RIESGOS Y OPORTUNIDADES ANTE LA ESTANFLACIÓN QUE VIENE».

Los acontecimientos se han precipitado tras la invasión a Ucrania, acelerando las alzas inflacionistas y reduciendo las previsiones de crecimiento económico, hasta el extremo de que el escenario base actual consiste más bien otro aún más adverso que la estanflación, de inflación con recesión económica.

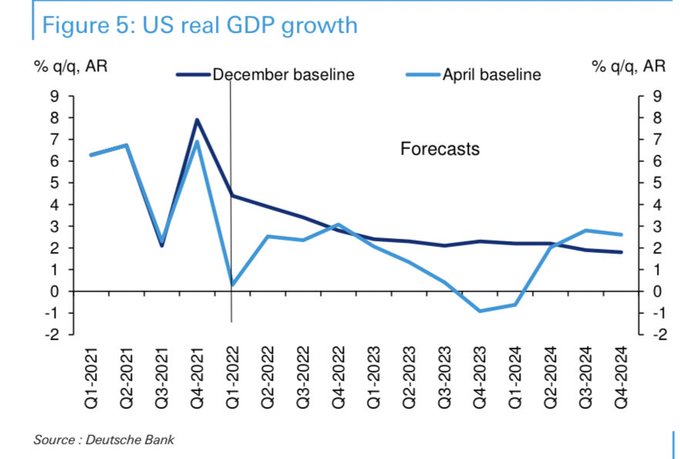

Analistas de Deutsche Bank han presentado su nuevo panorama de previsiones económicas:

- “.. the war in Ukraine and the build-up of momentum in elevated US and European inflation, have caused us to revise down our forecast for global growth .. We are now projecting a recession in the US and a growth recession in the euro area within the next two years.”

Elevar los tipos de interés, medida que debería haber adoptado la FED hace largo tiempo pero optó por cumplir con su agenda, se traduce en encarecimiento del dinero, en refinanciaciones más caras y menos sencillas de conseguir particularmente para empresas con baja calidad crediticia. Supone también un grave problema para el Tesoro y la carga de intereses sobre una deuda astronómica que ya supera los $30 billones, y subiendo!

La política de tipos cero mantenida durante 14 años combinada con la política de reflación de activos, disciplinada sin lugar a dudas, ha generado una cultura de especulación e irresponsabilidad peligrosas, ha invitado a muchos a relajar el control de los riesgos a adoptar posiciones altamente especulativas, muy apalancadas y con escaso fundamento racional.

Miles de empresas se han endeudado más allá de lo recomendable, de lo justificable, y a nada que suban los tipos caerán como pajarillos.

Crear cerca de $30 billones de la nada, dinero fake, en sólo una década como han hecho los 4 principales bancos centrales es un error grave de política monetaria que venimos señalando desde la crisis europea solventada por el entonces presidente del BCE, Sr. Draghi «whaever it takes».

El error en política se va a manifestar a partir de ahora con mayor intensidad, cuando el daño alcanza a la sociedad, empresas y gobiernos y los banqueros centrales tengan que hacer malabares imposibles para detener la sangría. Ser reactivo en política significa llegar tarde!.

Llegar tarde se traduce en riesgos innecesarios, descrédito y mayor dificultad para gestionar los problemas creados, se traduce en reajuste de carteras y migración de los inversores hacia activos más seguros, muchos señalados en distintos post y aprovechados por nuestros preciados lectores (bajo suscripción) para «hacer el agosto».

ROYAL GOLD -RGLD-, semana

O también a aprovechar el entorno volátil de mercados y situación técnica tras el frágil rebote de las últimas semanas para posicionarse en sintonía (apostando por caídas de los índices a través de una sencilla estrategia de riesgo limitado y operativamente tan sencilla de activar como si de la compra de una acción cualquiera se tratase) y tal como …

QQQS, semana

… también sugirió ayer el ex miembro del FOMC y ex presidente de la FED de Nueva York, Sr. Dudley:

- « For the Fed to be effective at bringing down inflation, it’ll have to inflict more losses on stock and bond investors than it has so far…Investors should pay closer attention to what Powell has said: Financial conditions need to tighten«.

www.antonioiruzubieta.com

Twitter: @airuzubieta