Entre las muchas noticias negativas que tenemos hoy en mercado, tenemos una que ha pillado por sorpresa a los operadores.

Kostin de Goldman tras resistir mucho, abandona su objetivo de fin de año de 4300 y pasa a las filas de los más pesimistas en la actualidad, dando un objetivo para diciembre de este año del SP 500 en 3600.

Vamos a ver algunas citas interesantes en el paper donde explica su postura:

La trayectoria prevista de los tipos de interés es ahora más alta de lo que suponíamos anteriormente, lo que inclina la distribución de los resultados del mercado de renta variable por debajo de nuestra previsión anterior. El índice S&P 500 alcanzó de hecho nuestro anterior objetivo de final de año de 4.300 a mediados de agosto, pero el complejo de tipos se ha desplazado posteriormente de forma drástica. El escenario de tipos de interés más elevados que incorporamos ahora a nuestro modelo de valoración respalda un PER de 15x (frente a la previsión anterior de 18x) e implica un objetivo de fin de año (3 meses) para el S&P 500 de 3600 (-5%) y previsiones a 6 y 12 meses de 3600 (-5%) y 4000 (+6%)

Atención por tanto, pues no solo esperan 3600 a finales de año, es que esperan el mismo nivel a 6 meses y tan solo a un año vista esperan una subida muy modesta del 6% desde el nivel actual a 4000. Por lo tanto como vemos un importante cambio de tercio.

Llamo la atención sobre el hecho de que esperan un PER 15. Ese es el PER objetivo de la caída mínimo que ha dado precisamente hoy mismo Hartnett de Bank of America en su informe semanal. Y es que tienen razón ambos, se necesita al menos ese PER para que el mercado vuelva a ser interesante.

Sigue diciendo:

Las valoraciones de las acciones han seguido de cerca los tipos de interés reales hasta hace poco. Los rendimientos reales se han disparado del 0,4% al 1,3% durante el último mes y podrían alcanzar el 1,5% a finales de año. A modo de contexto, los rendimientos reales eran negativos en un 1% a principios de año, cuando el índice S&P 500 alcanzó un máximo histórico de 4.800 y cotizaba a un PER de 21 veces. La brecha de rendimiento más estrecha entre la renta variable y los tipos desde la pandemia inclina aún más el balance de riesgos a la baja

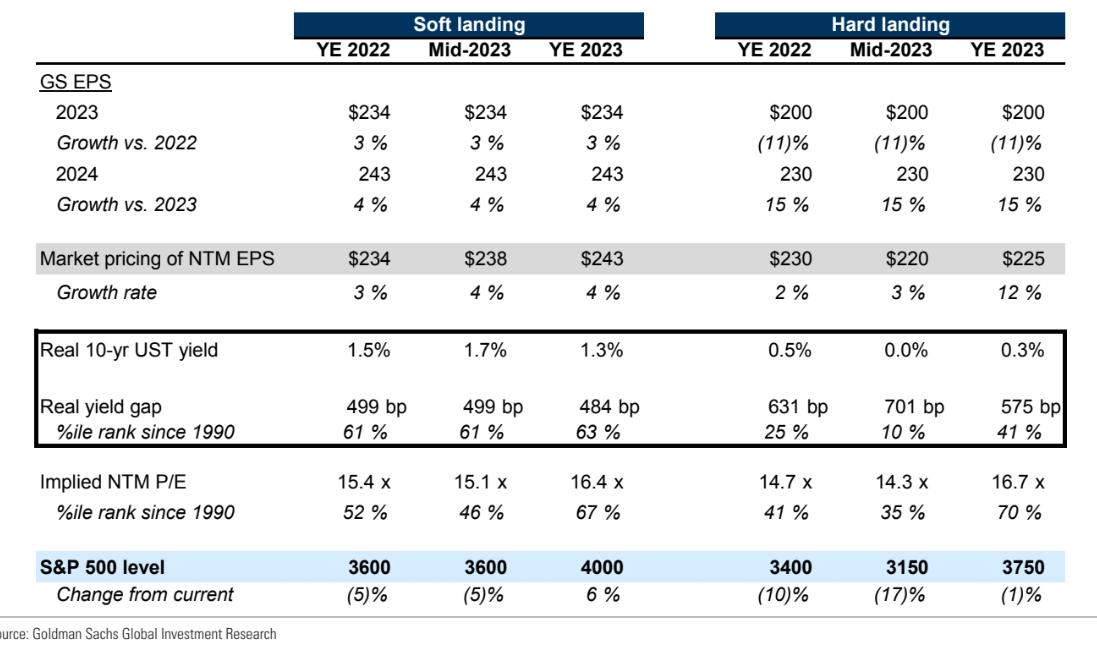

En cualquier caso cuidado, porque esta previsión es bajo el supuesto de un aterrizaje suave, si la cosa se complica y hay recesión profunda tienen niveles objetivo mucho peores, véase tabla:

Como ven si hay recesión fuerte, bajan el objetivo para finales de año a 3400, a 6 meses a tan solo 3150 y a 12 meses a tan solo un 1% más alto del nivel actual en 3750.

Finalmente dejan abierta la puerta a un fuerte rebote de fin de año, siempre que en los 3 próximos datos del IPC hasta finales de año, se vieran una inflación que claramente baja, si no, no ven posibilidades. Estamos de acuerdo con ellos en que desde luego el IPC tiene mucho que decir. Es el dato más importante a partir de ahora con mucha diferencia sobre cualquier otro.

José Luis Cárpatos