Los peores augurios económicos que expertos y más recientemente también organismos e instituciones internacionales contemplan, se van cumpliendo. Aunque el otoño está bien avanzado y se está evitando el peligro de grave recesión económica tan vaticinado durante el verano, la coyuntura y perspectivas son aún muy inciertas.

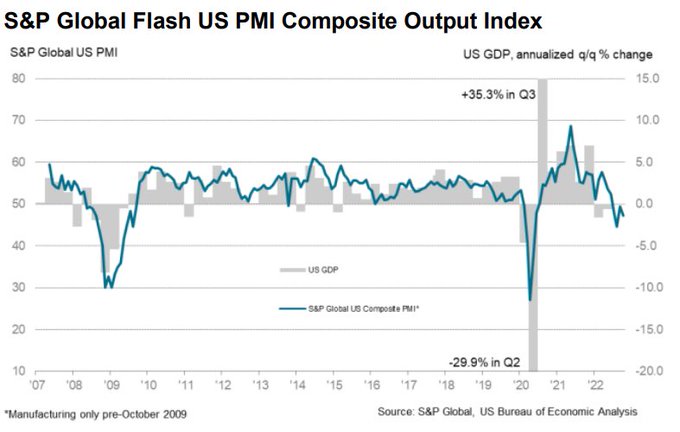

La actividad económica USA se contrae, según el índice S&P Global Manufacturing PMI ayer publicado, cayó por debajo del umbral 50 hasta 49.9 frente al 51 esperado y 52 del mes anterior. El PMI de servicios cayó aún más hasta 46.6 frente a 49.5 esperado y 49.3 anterior, de forma que el índice compuesto queda en 47.3.

Llama la atención la caída de la partida de nuevos pedidos (temporada navideña?) así como el comportamiento de los precios pagados, cuestión esta última que se suma a otros testigos anticipando una pronta relajación de las presiones inflacionistas.

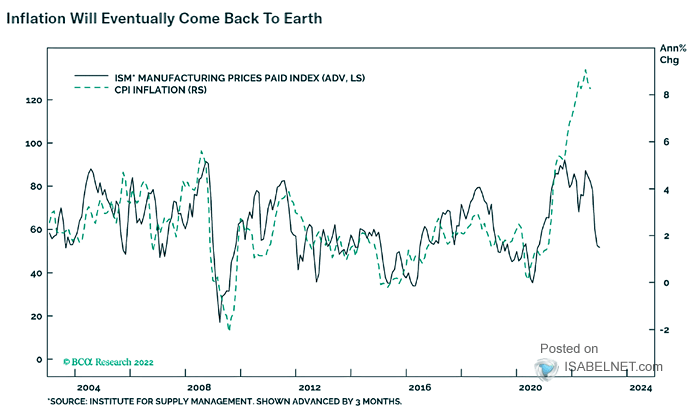

El índice de precios del ISM suele marcar la pauta al comportamiento de la inflación con tres meses de antelación:

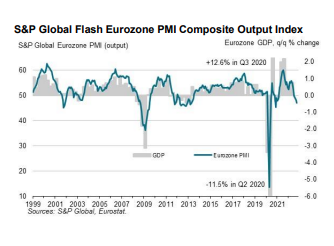

También ayer se hicieron públicos los datos de actividad económica en Europa, tampoco fueron positivos.

El Eurozone PMI Composite Index cayó hasta 47.1, el subíndice del sector servicios, Flash Eurozone Services PMI, cayó hasta 48.2 y el de manufacturas Flash Eurozone Manufacturing Output Index hasta el nivel 44.2.

Todos claramente por debajo del umbral 50 y, por tanto, en situación contractiva.

El gran riesgo económico y de mercados que se avecinaba para otoño e invierno está siendo sorteado pero no se ha anulado, las economías en terreno de actividad contractivo y los mercados financieros más inestables de la historia reciente, con peligro real de algún episodio de fuerte inestabilidad derivada de los mercados de deuda.

La Secretaria del Tesoro USA apuntó ayer en el comité anual del Securities Industry and Financial Markets Association:

- «The global economy faces a dangerous and volatile environment that could create financial stability risks’. “financial stability risks could materialize in the US».

- «For now, I do not see problems”of concern in the US financial system, with lending standards high, banks well capitalized and households’ and businesses’ balances sheets really in good shape”.

- “To date, the US financial system has not been a source of economic instability”.

- “While we continue to watch for emerging risks, our system remains resilient and continues to operate well through uncertainties».

- “We are also attentive to the possibility that higher market volatility could expose vulnerabilities in nonbank financial intermediation,”

- «Regulators have been working together to better monitor leverage in private funds and develop policies to reduce the first-mover advantage that could lead to investor runs in money market funds and open-end bond funds.”

La Sra. Yellen se caracteriza, más bien, por su optimismo ciego y declaraciones para mantener la calma entre inversores y mercados y las palabras anteriores, aunque con un tono tranquilizador, contienen un mensaje para la prudencia.

Cualquier temblor en el mercado de renta fija se traslada en forma de tormenta al de renta variable. La deuda presenta el peor comportamiento de su historia, su imagen gráfica es desafortunadamente parecida a la de cualquier acción especulativa, meme o chicharro pero se trata del activo más importante del mundo (hasta hace poco era considerado el más seguro!) y los efectos secundarios aún no se han manifestado en su totalidad.

T-BOND, semana.

Peligro como el de fondos de inversión y fondos de pensiones que decidieron apalancar sus carteras para obtener mejor resultado en el entorno de tipos cero, ahora muchos recibiendo los siempre fastidiosos «margin call» o directamente gestionándolos.

Las bolsas han corregido mucho en los últimos 10 meses, venían de valoraciones extremadamente altas y como también los beneficios de las empresas han venido cayendo simultáneamente con el mercado, no se han corregido tanto como cabría esperar observando sólo la evolución de las cotizaciones.

DOW JONES, semana.

La élite de valores, los gigantes tecnológicos que tanto han aupado al conjunto del mercado al alza también sufren, las cotizaciones han corregido pero los beneficios, que parecían intocables, están sufriendo también.

Vean el comportamiento interanual del agregado de beneficios conseguidos por los grandes, Apple+Microsoft+Alphabet+ Amazon+Meta.

Almargen de la deteriorada realidad económica, incertidumbre y tendencia al enfriamiento, del daño al bolsillo del consumidor, los expertos continúan esperando una recuperación de la actividad y beneficios de los grandes FAANG a partir del primer trimestre del 2023.

El consenso se equivoca cada vez con mayor frecuencia y esperar un rápido despertar de los fundamentales de las empresas, por grandes que sean, en el actual entorno de inestabilidad económica global, geopolítica o de mercados, es cuando menos arriesgado.

Si las empresas no confirman el mejor de los escenarios, el contemplado por el consenso, entonces se producirá un importante movimiento de capitulación en sus acciones y, al ponderar tanto en los índices, arrastrarán consigo al conjunto de mercados.

El post de mañana ampliará información al respecto.

A pesar de la contundencia de la corrección de las bolsas, el momento capitulación de final de tramo aún no muestra signos de haberse producido y las previsiones de crecimiento de beneficios que maneja el consenso de Wall Street actualmente se antoja excesiva. Si no se cumplen, el mercado tendrá motivo bien justificado para capitular.

Mirando al futuro el escenario de capitulación por falsas expectativas, por no ser satisfechas, es alto.

Los resultados de este Q4, a tenor de la evolución actual de inversión, inventarios o consumo se atisba no será tan bueno como se esperaba-

Más allá, durante el ejercicio 2023 y con el actual entorno de incertidumbre y desaceleración económica global, lo más probable es que en tanto las dinámicas económicas no mejoren de manera clara y no es el escenario más defendido sino más bien el contrario, los resultados empresariales serán significativamente más bajos que los proyectados hoy por el consenso. Veremos.

Cambiando de asunto a otro también de particular importancia como es el de la energía, se están produciendo hechos tan insólitos como que el precio del Gas Natural en Europa, concretamente la variedad Dutch TTF cotiza en negativo (debido a que los depósitos de almacenaje están en torno al 100% para preparar el primer invierno sin flujo de gas ruso)…

… o que el precio del crudo West Texas, también el Brent, cotizan hoy por debajo de los niveles que estaban cuando Rusia decidió invadir Ucrania.

WEST TEXAS, diario.

Las empresas vienen reduciendo su gasto e inversiones en exploración, extracción y producción desde hace tiempo, de hecho ha caído cerca del 60% en los últimos 10 años y más de un 70% en el área «shale» (reducción total estimada superior a $1 billón).

El gobierno americano decidió liberar reservas estratégicas para combatir la escasez y controlar los precios y el resultado es que, efectivamente, los precios están controlados pero el futuro no está asegurado, a menos que las empresas retomen la actividad inversora.

Estados Unidos consume cerca de 18 millones de barriles cada día pero la producción ha decaído cerca de un 8% anual, lo que se podría traducir en una merma de 525 millones de barriles al año, que deben ser recuperados para mantener independencia y seguridad de abastecimiento.

Las empresas del sector tienen mucho que invertir y sus cotizaciones lo reflejarán, como la recomendada aquí hacer pocas semanas y que suma una rentabilidad de +23%, vean:

PHILLIPS 66, semana.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta