Los estudios de Backtesting que se hubieran realizado con anterioridad al 12/02/2018 podrían ofrecer resultados muy distintos de los que ahora pueda ofrecer la herramienta de Backtesting, como consecuencia de la actualización y ampliación de la base de datos.

Ver aquí las nuevas actualizaciones

Aprovechar situaciones especiales del mercado = Value Investing

Muchos de vosotros seguro consideráis que el Value Investing es una forma de inversión aburrida de largo plazo. Nada más lejos de la realidad.

Otra cosa es que no tengas más remedio que hacer lo anterior, pero el foco de la inversión Value dista mucho mucho de ser aburrida.

En origen la valoración de empresas era el arte de encontrar aquellas que según Graham les quedaba una sola “calada”. Cerca de la bancarrota, en liquidación, re-capitalizándose, Spin-Off, Etc. Empresas con serías dificultades que presentaban sin embargo factores que hacían pensar que su valoración era muy elevada respecto del precio que en ese momento, dada las circunstancias que atravesaban, se intercambiaban.

Más tarde un inversor como Warrent Buffett y tras mucho tiempo de haber ganado dinero a espuertas con la estrategia de origen, divulgó una idea que muchos han “comprado”. Que el Value Investing es cosa de comprar a un precio razonable, y mantener esa inversión durante muchos años porque atesore una calidad en sus estados financieros excelente. Es decir comprar calidad a bajo precio.

Muy bien, pero ahora hay que ver el contexto en el que sucede ésto.

El profesor Joel Greenblatt e inversor principal de los fondos Gotham lo explica en el vídeo Fundamentals of Value Investing.

Greenblatt se propuso encontrar un método cuantitativo que replicara a Buffett y tuvo que hacerlo fijándose en la segunda etapa de éste, pues Buffett en su vertiginosa carrera, al inicio no hacía sino que lo que decía Graham, y era lo que hoy conoceríamos como un Activista o Deep Value Investor, que son definiciones posteriores que restan sentido al origen del Value Investment.

Greenblatt cogió los puntos clave de la estrategia de Buffett (su segunda etapa) e ideó lo que se conoce como la fórmula mágica, que busca calidad a precios de ganga. Pero no es así como Buffett hizo fortuna (o sí pero después de mucha trayectoria). Al principio Buffett centraba sus esfuerzos de análisis en aprovechar situaciones especiales de mercado, y con ello obtuvo una rentabilidad anual media del 50% durante esa etapa.

Luego sin embargo dejó de hacerlo, ¿porqué?.

Greenblatt lo explica muy bien, dice que aprovechando esas situaciones especiales te harás tan grande, ganarás tanto dinero, que no podrás seguir haciéndolo.

Y tiene sentido, llegado a un determinado tamaño, Buffett sólo pude buscar empresas entre un máximo de unas 300, las 300 empresas más grandes del mundo. Pero antes, cuando su tamaño era modesto, miles y miles de empresas estaban a tiro de este inversor.

Podía encontrar esas rarezas que tenían problemas pero que presentaban síntomas de recuperarse y gracias a esos problemas, podía comprarlas a precio irrisorio.

Buffett no puede hacer hoy lo que hacía antes. Es la sentencia de Greenblatt.

Este es el motivo por el que la mayoría de inversores contemporáneos que están demostrando sus habilidades lo hacen por la vía inicial y de hecho obtienen mucha más rentabilidad que Buffett ahora, pero todos respetan que Buffett fue quien demostró que Graham tenía razón; y entienden que él ahora no lo pueda hacer.

De hecho el propio Buffett dijo hace relativamente poco en una entrevista que si el tuviera que gestionar sólo 1 millón de dolares, ganaría más de un 50% al año.

Ahora bien, qué pasa con ésto… que la gente se confunde!. Una carrera de 50 años y una fortuna de 64.000.000.000 dólares (64 billones) hacen que Buffett sea alguien a quien admirar e imitar, pero en general la gente tiende a imitar la segunda etapa de Buffett. Que no está mal pues no deja de ser interesante e increíblemente rentable, pero no tanto como lo era la primera. O bien influenciados por la industria de fondos de inversión que atrae más de tres trillones de dólares y tienen el mismo problema que Buffett. Ellos venden esta idea y los particulares la compran.

De hecho gran parte de la fortuna de Buffett proviene del interés compuesto tras tantos años a tasas altísimas al principio y muy modestas al final.

Dicho esto, Greenblatt dice que, en cualquier caso, tienes que ser muy, muy bueno en valoración de empresas para sacarle al análisis ese partido a tasas de un 50%. Greenblatt lo hizo también, por cierto, y se hizo insultantemente grande en 10 años. Pero también dice que sino eres así de listo, también puedes ser un genio de los mercados (esto sale de un libro suyo, que se llama “tú puedes ser un genio de los mercados”).

La cuestión por tanto es que si sabemos que hay etapas en el Value Investment y queremos emular la segunda, el método consiste en buscar:

Alta Calidad & Bajo Precio

Esto es lo que hace todo el mundo…

Para ello hay muchos papers de investigación o libros, nombraré dos:

El pequeño libro que bate al mercado, de Joel Greenblatt

Factores cuantitativos: High ROIC & Low EV/EBIT

O,

Value Investing: The Use of HistoricalFinancial Statement Informationto Separate Winners from Losers, Paper de Investigación del profesor Joseph Pitroski

Factores cuantitativos: Low P/BV & High F-Score

Pero, si queremos tratar de emular la primera etapa de Value Investing (como hoy hacen inversores como Ackman, Tepper, Coleman, Einhorn…), entonces necesitamos otro tipo de factores u otro enfoque de los mismos para buscar empresas que, en lugar ser de alta calidad a precios razonables, sean de mala calidad a precios bajísimos pero incorporen factores de crecimiento que puedan propiciar una subida importante en esas acciones en los próximos tiempos cercanos. Permitiendo que salgan de una inminente situación de dificultad con éxito y que eso se traduzca en una enorme rentabilidad para ti como inversor.

De hecho no es justo decir que sean de “mala calidad”, en realidad deben ser de buena calidad pero que estén atravesando problemas, generalmente podremos identificar esos problemas mediante sus estados financieros haciendo uso de la contabilidad financiera.

Para ello si queremos localizar este tipo de empresas deberemos seguir algunos papers de investigación e interpretarlos en otros términos quizá contra-intuitivos, pero así podremos no seguir la corriente general sino hacer cosas diferentes para alcanzar otras metas más elevadas.

Mi propuesta queda como sigue a continuación:

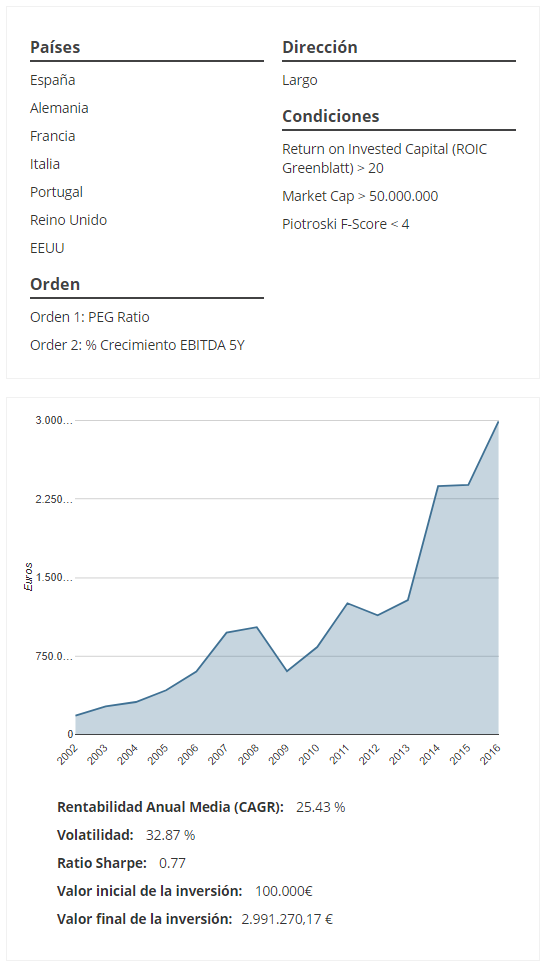

Tenemos que buscar empresas en dificultades desde el punto de vista de la contabilidad financiera. Para ello usaré el F-Score < 4 Queremos empresas infravaloradas pero que tengan un sesgo de crecimiento. Usaré el ratio PEG. Además quiero que pese a estar en situación de dificultad que su % en el Crecimiento del EBITDA a 5Y sea elevado, pues ese puede ser el motor de su recuperación. las empresas de crecimiento tienen una característica común: los rendimientos sobre capital tangible (ROIC) suelen ser elevados, muy elevados. Le exigiremos al modelo que nos descarte aquellas empresas que cumpliendo con lo anterior tengan ROIC menor del 20%.

Las empresas deben cubrir cualquier espectro de tamaño, con lo que buscaré entre aquellas que cumpliendo con lo anterior, tengan un tamaño de 50 millones de capitalización o mayor.

Trabajaré a nivel Global.

Tendré además que decidir cómo hago el ranking. Tomaré como ranking 1 el Low PEG y como ranking dos (el ranking que re-ordena el primer decile del ranking 1) usaré el High %de Crecimiento del EBITDA 5Y.

Dicho esto nos encontramos con el siguiente escenario que detallaremos a continuación realizando un estudio de backtesting de la estrategia que acabamos de diseñar:

*backtesting zonavalue.com

*backtesting zonavalue.com

Takeaways:

En los últimos 15 años, haciendo un portfolio con el TOP20 de las acciones que resultan de clasificar los mercados objeto de estudio año tras año, la rentabilidad media que habríamos obtenido es del 25,43%.

El resultado es bueno, muy bueno, pero de momento atiende más a una idea de inversión Contrarian estándar y no es suficiente para esta vertiente de inversión que queremos descubrir, pues como hemos dicho inversores de la talla de Buffett o Greenblatt ganaban en torno a un 50% en sus etapas tempranas aplicando este tipo de inversión. Hay que indagar aún más.

Pero sí es un buen punto de partida.

Entonces qué,

Ahora con la lista de acciones que resulta de rastrear el mercado aplicando este mismo screening, deberíamos seleccionar aquellas con las que realmente nos quedaríamos. Generalmente serían porfolios muy concentrados (al menos eso hacen los inversores que invierten en esta modalidad) así que tenemos que buscar unas cuantas acciones en las que invertir de entre las que el modelo nos ofrece. Hacer una selección más precisa de la que hemos hecho antes.

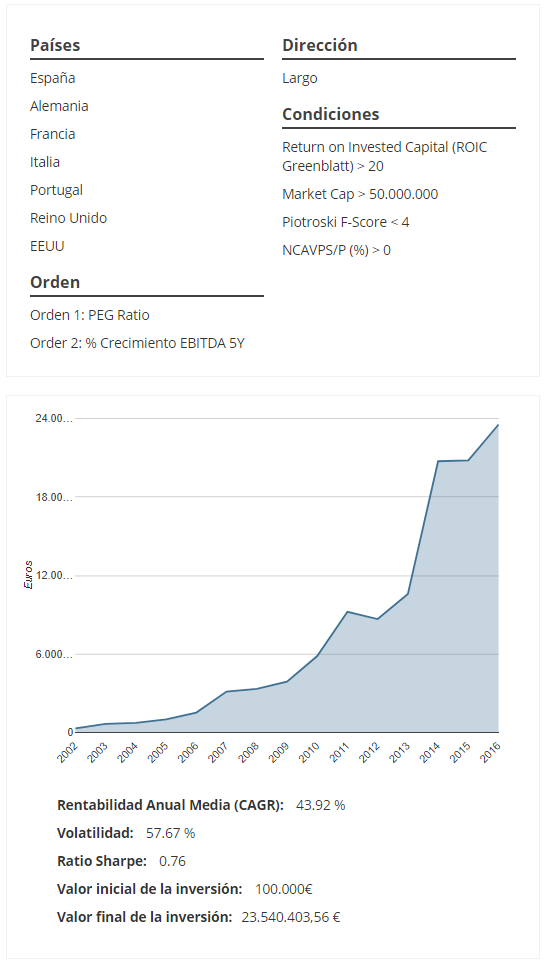

Parece sensato que si estos inversores buscan que las empresas estén en dificultades, eso ya lo tenemos registrado por el F-Score, pero por lo demás los ratios que hemos seleccionados tienen a ser factores de tipo estándar en papers de crecimiento o Value Investing al uso. Quizá deberíamos introducir algo más disruptivo, por ejemplo invertir sólo en aquellas empresas que cumpliendo todo lo anterior coticen a precios por debajo de su actual valor de liquidación. Esto parece tener sentido pues queremos empresas que sean susceptibles de verse en ese escenario, y si descarto las empresas que que tengan un NCAV negativo, significa que nos aproximamos a negocios con sus activos netos corrientes positivos. Esto parece muy interesante y se lo debemos al padre de todo este mundo, Banjamin Graham, aunque no pondré la restricción en los términos que Graham decía, pues hoy por hoy es demasiado restrictiva esa condición para aplicarla en un mercado como el actual. Lo usaré y veremos cómo cambia el modelo y cómo al introducir un ratio de estas características en un modelo forjado para encontrar lo que en origen se buscaba, encaja de forma increíble.

*backtesting zonavalue.com

*backtesting zonavalue.com

Takeaways:

Ahora sí, nos vamos a una rentabilidad en el modelo del 43,92% anual medio a lo largo de los últimos 15 años.

El ratio riesgo/rentabilidad se mantiene prácticamente igual que en el modelo anterior.

La volatilidad es elevada, pero viene del lado de las ganancias, así que bienvenida sea. Cuanto mayor, no diría yo que no.

El factor NCAVPS/P > 0 añade al modelo de partida un 18,49% de rentabilidad anual media. Esto es saber dónde meter, y cuándo, al gran Graham de por medio, para que brillen sus aportaciones en nuestros resultados.

En el año 2008, que fue un año de fuertes caídas en bolsa en general en todos los mercados, el modelo obtuvo unas ganancias del 16,56% en su período fiscal, invirtiendo en una sola acción. Su apuesta fue NetEasy Inc.

Como vemos, en términos cuantitativos también podemos localizar empresas de tipo Activista, Value Investiment de origen, Deep Value, susceptibles de ser aprovechadas bajo circunstancias especiales del mercado, o como queramos llamarlo.

Bueno y si quisiera hoy saber qué empresas cumplen esos criterios para formar mi cartera hoy, ¿qué deberíamos hacer?

Pues buscarlas, así de simple.

Haré una búsqueda para ver qué acciones hoy deberían formar parte de tu cartera para seguir el modelo que hemos estudiado.

Nombre Cotización

Noah Holdings Limited 39.88

Baidu, Inc. 241.54

Synergie SE 46.09

Harvest S.A. 71.15

Scherzer & Co. AG 2.66

*screen zonavalue.com

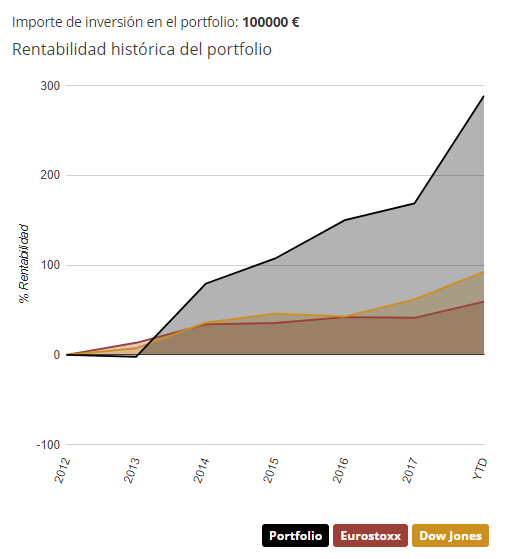

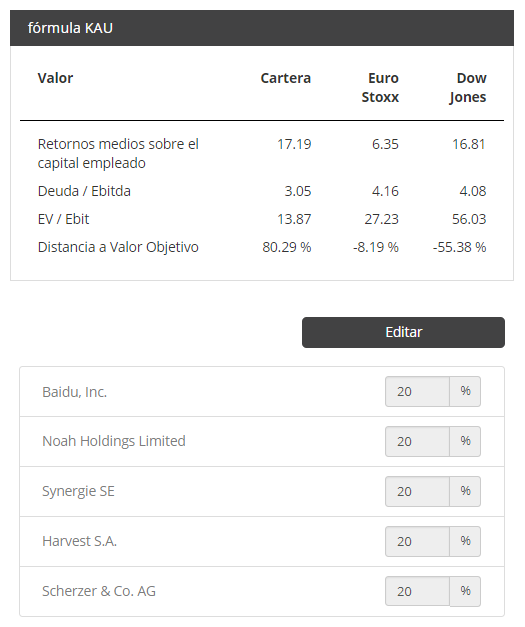

Actualmente para trabajar sobre este modelo de inversión nuestra cartera debería estar formada por estas 5 acciones.

Ahora, puesto que no sé cómo va a comportarse este modelo más que por los parámetros de estudio que tengo, haré una cartera modelo que me permita seguir la rentabilidad del mismo durante un tiempo que consideraré de estudio (podéis hacer un current testing en zonavalue.com y así seguirlo junto conmigo a ver qué tal funciona puesto en la práctica hoy).

En los últimos 5 años este portfolio se ha comportado fenomenal, batiendo a los índices tanto europeo como americano de forma muy, muy considerable, en un 200%.

De hoy en adelante la herramienta contabilizará la rentabilidad obtenida o pérdida que acumule hasta que decida invertir en esta estrategia. Digamos que nos va a hacer el paper trading por facilitarnos el trabajo.

Y lo que sí son datos objetivos hoy es que la cartera que estaríamos comprando tiene los siguientes ratios medios:

Retornos medios sobre el capital empleado del 17,19%. No está prácticamente endeudada pese a que buscamos empresas con ciertas dificultades en sus estados contables. Esto es una ventaja porque empresas muy endeudadas que se ven en dificultades son las que no sobreviven a ese proceso, y de esas debemos huir. El modelo nos cuida de ello.

Además la distancia al Valor Objetivo de estas acciones medida en términos de EV/EBIT se sitúa en el 80%, es decir a día de hoy podemos considerar que esta cartera tiene un objetivo de beneficio del 80%, mientras que el Eurostoxx o el Dow Jones a diferencia de nuestra cartera, estarían muy caros (tendrían que caer para igual precio y valor), más caro el Dow Jones que el Eurostoxx.

De esta forma podremos aprovechar las situaciones especiales del mercado, aquellas por las que muchas empresas pasan y que querremos descubrir para sacarle el máximo partido a nuestras inversiones.