La rentabilidad en 2020 para nuestros fondos asesorados fue del +8,80% para el fondo Esfera III Fórmula KAU Grandes Gestores, +2,50% para Esfera III Fórmula KAU Gestión Dinámica, +27,59% para Esfera I Fórmula KAU Tecnología y -1,67% para Fonvalcem, mientras que el rendimiento del MSCI World en euros fue del +6,33%.

Si prefieres ver la carta en formato PDF la podrás descargar desde el siguiente enlace.

Comentario de mercado

Con 2020 acaba un año que quedará en la memoria de todos y que, en lo relativo a la inversión, ha sido un verdadero máster sobre los mercados financieros. Comenzó con una complacencia absoluta fruto de un 2019 muy rentable y de la esperanza de que Trump aguantaría los mercados sin límite alguno. Poco después se torció todo.

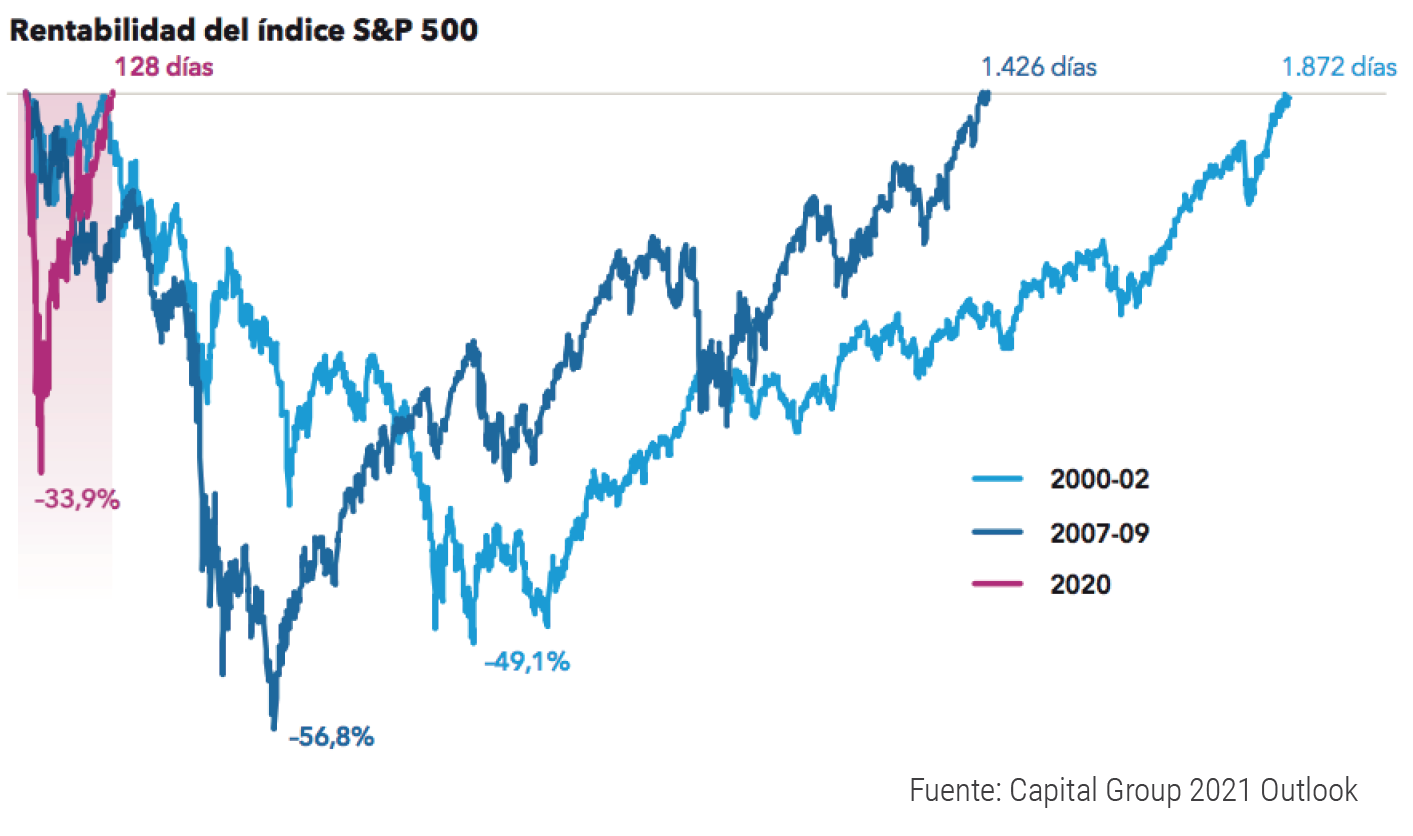

El COVID hizo colapsar a los mercados con una caída muy rápida y un nivel de pesimismo total, con el “Feer & Greed Index” haciendo máximos de pánico en el mercado. Como podemos ver en la siguiente imagen, fue un movimiento excepcional en la caída, pero todavía más en la recuperación, que batió diversos récords por su fuerza y velocidad:

Esta rápida recuperación pone de manifiesto lo importante que es aguantar las caídas y estar preparado para aprovecharlas aportando y/o rotando desde activos más defensivos a los más agresivos. Sin duda alguna, es un año en el que se ha ganado tanto dinero aguantando y aportando capital con tesón en las caídas como seleccionando un tipo de inversiones u otras.

Tras los mínimos de mercado, vimos unas subidas generalizadas que se aceleraron significativamente en el tramo final del año, con las noticias de las diferentes vacunas. Estas noticias fueron especialmente positivas para los sectores más perjudicados por la pandemia y maquillaron el cierre del año para la inversión Value y Europa.

Actualmente hay una intensa discusión sobre si este giro factorial es un ajuste puntual debido al severo castigo del Value durante el inicio de la pandemia o si puede suponer un punto de inflexión en la tendencia que siguen ambos factores. Existen razones en favor de ambas tesis.

Aunque el Growth está cada vez más caro, cuenta con la ayuda de los bancos centrales y se beneficia del gran avance en la adopción tecnológica fruto de la pandemia, algo que potencia sus beneficios futuros. Por otro lado, el Value tiene unos múltiplos de derribo (respecto a sus medias históricas y vs. Growth) pero no disfruta de esos potentes vientos de cola. De hecho, en muchos casos las virtudes de un factor son las carencias del otro.

Hoy, más que nunca, invertir en el factor Value es una fuerte apuesta contrarian.

Un dato curioso es que, repasando las carteras de muchos gestores en los que invertimos o que tenemos en el radar, se percibe una importante rotación hacia el Growth en lo que a múltiplos medios se refiere. Quizá hasta los más acérrimos estén tirando la toalla o cada vez sea más difícil tener una cartera cuantitativamente hablando Value en el mundo de los tipos 0. Sin duda, 2021 será un año clave en lo relativo a esta dualidad.

A corto plazo, optamos por seguir teniendo un sesgo Growth en la cartera, que además se ve potenciado por la comentada rotación de los propios gestores estrella en los que invertimos. En cambio, no olvidamos que llegará el momento en que el tan odiado Value pulverice de nuevo a su rival, así que seguimos de cerca esta dualidad de cara a futuros rebalanceos.

Además de la relación Value-Growth, que muchas veces monopoliza las conversaciones de inversión, tenemos la exposición geográfica, clave en los retornos a largo plazo. Nuestras visión geográfica se ha fortalecido tras comprobar el desempeño y respuesta de las diferentes áreas en 2020. Apostamos claramente por infraponderar Europa en favor de Asia y mantenemos USA con una ponderación estándar y en línea con los mercados.

Esta apuesta geográfica por Asia se debe a una confianza en el crecimiento de este mercado y su capacidad para atraer talento, patente en la cantidad de empresas asiáticas que comienzan a dominar diferentes sectores, sobre todo en los de mayor expansión. Por tanto, no solo es una apuesta por su crecimiento demográfico y de renta per cápita, también por el papel cada vez mayor de sus empresas en la escena global.

En el lado opuesto tenemos a Europa que, por desgracia para nosotros, parece jugar cada vez un rol más secundario en los mercados globales, quedando como mero observador en esta carrera por la productividad, la innovación y el crecimiento.

Como detalle, cabe recalcar que nos gusta hablar de Asia en particular y no de mercados emergentes en general. Para nosotros es importante trazar esta distinción porque se han convertido en regiones con unas economías tan dispares que es conveniente diferenciarlas. Estamos convencidos que los rendimientos de emergentes “ex-Asia” serán muy diferentes a los índices asiáticos en esta década.

Otro factor a tener en cuenta con vistas a 2021 es el tamaño de las empresas. En los mercados financieros existen pocas “verdades” o conceptos con un amplio consenso: que las empresas de menor tamaño son más rentables a la larga que las de mayor tamaño es una de esas “verdades”. Sin embargo, en los últimos años hemos observado cómo las empresas de gran capitalización han tenido un mejor desempeño que las mid-small caps en promedio.

Ya comentamos en la anterior carta semestral que las FAANG (y demás mega-caps) no pueden seguir multiplicando su tamaño cada pocos años como hacían al ser mid o large caps. Las reglas de juego cambian cuando te conviertes en un gigante que vale billones de euros. En consecuencia, los beneficios excepcionales estarán en las nuevas FAANG, sea cual sea su nombre en 10 años, que ahora mismo son small, mid caps o empresas que ni se han creado aún.

A largo plazo, apostamos por una mayor presencia de las small y mid caps en comparación a su ponderación actual en los índices de referencia. Al igual que en el caso del Growth vs. Value, es cada vez más complicado tener un peso importante en empresas pequeñas, puesto que los gestores van incrementando progresivamente el tamaño medio de sus empresas en cartera.

Resulta curioso constatar cómo hay una fuerte dialéctica pro small-mid caps y enfoque Value (con el discurso contrarian de fondo) en muchos gestores, pero luego no se ve reflejada en los múltiplos de su cartera, más bien todo lo contrario.

Quiero destacar que la progresividad en las rotaciones factoriales es clave. Es inútil tratar de buscar el nuevo mejor factor y posicionarse fuertemente a corto plazo. Esta práctica puede ser realmente destructiva.

En cuanto al oro, seguimos positivos en el metal en general y en las mineras en particular. Pensamos que las políticas monetarias ultraexpansivas, la pérdida de confianza en las divisas y los riesgos que sobrevuelan los mercados son un gran catalizador para sus ingresos. Durante el primer semestre del año, advertimos cómo cumplió su función de refugio y generó excelentes rendimientos mientras el resto de los activos sufrían. Creemos firmemente que seguirá brillando mientras los gobiernos y bancos centrales continúen con su impresión sin límites.

Toda esta actuación de las autoridades conduce a la renta fija a una situación muy compleja. Nassim Taleb bautizó el concepto como “recoger peniques delante de una apisonadora” para referirse a las inversiones de bajo rendimiento constante y con altos riesgos de cola. Posiblemente, esta frase define a la perfección la inversión convencional en la renta fija. Los bajos tipos de interés han llevado a retornos mínimos o negativos, que además han perdido cualquier tipo de relación con el riesgo real de dichos activos.

Estimamos necesario reducir el peso de la renta fija convencional de forma estructural. Sus resultados históricos promedio no son ni remotamente comparables a los que experimentaremos en el futuro y debemos tenerlo muy presente a la hora de construir las carteras. No es lo mismo invertir en un superciclo de bajadas de tipos que hacerlo partiendo de tipos cero. Invertir mirando únicamente el backtest es un gran error, y todavía más si es en un activo en el que ha habido un claro cambio de paradigma.

En la renta fija optamos por una gestión muy flexible, que muchas veces podría rozar el retorno absoluto, con el objetivo de obtener rendimientos satisfactorios y reducir los riesgos que puede plantear la excepcional situación en la que se encuentra este activo.

Las carteras deben construirse mirando hacia delante y no con el retrovisor. Si no, siempre iremos detrás de lo que fue bien en el pasado en vez de buscar las oportunidades que nos brinda el futuro y, lo más peligroso, ignoraremos los riesgos que tenemos delante de nuestras narices, por grandes que sean.

Fórmula KAU Grandes Gestores

Recordamos que el objetivo del fondo es construir una cartera 100% invertida en renta variable global, de la mano de los mejores inversores del mundo y con una estructura de cartera enfocada a captar los factores con mejores perspectivas a largo plazo.

Si quieres más información sobre la estrategia, te puede interesar el vídeo de presentación del fondo.

La rentabilidad en el año 2020 fue del +8,8% contra el +6,33% del MSCI World Eur en el mismo periodo.

Asset Allocation

El posicionamiento objetivo del fondo sería el siguiente:

Los pesos son fruto de una mezcla entre las perspectivas de cada factor y la convicción en cada gestor o ETF. La cartera está distribuida entre, aproximadamente, un 80% en fondos de inversión y 20% en ETFs.

Gestores en los que invertimos:

A continuación los fondos en cartera ordenados por su ponderación:

- Morgan Stanley Global Opportunity Fund

- Fundsmith Equity Fund

- Schroder ISF Asian Total Return

- Seilern World Growth

- Alger Small Cap Focus Fund

- Magallanes European Equity

- Fidelity China Focus Fund

- Franklin India Fund

- Lonvia Avenir Mid-Cap Europe

Durante este periodo, las 5 primeras posiciones han batido ampliamente al MSCI World, siendo el motor de rendimiento del fondo en el año y compensando el mal comportamiento de los fondos de sesgo Value, como Magallanes European y Fidelity China Focus.

Destaca el comportamiento anual del Morgan Stanley Global Opportunity (+52,2%), Alger Small Caps (+49,3%) y Schroder ISF Asian Total Return (+28,4%).

Los fondos con peor comportamiento han sido Magallanes European (-2,1%) y Fidelity China Focus (-9,1%), siendo este último el peor con diferencia por su pésimo comportamiento relativo contra su índice de referencia (-30% aprox).

Personalmente, me siento realmente descontento con el fondo por la pérdida absoluta y el coste de oportunidad sufrido respecto a otras alternativas, pero soy plenamente consciente de que las desviaciones (positivas o negativas) son parte inherente de la gestión activa. Por ahora, lo mantenemos en cartera sin cambios en los pesos dado que, más allá del rendimiento, no percibimos nada que nos haga perder la confianza en el fondo y su equipo. Lo que sí haremos será complementarlo con otros fondos de dicha área sin un sesgo Value tan marcado para reducir el riesgo factorial en la región.

Durante el último semestre, hemos vendido las posiciones en Alken European, introduciendo en su lugar a Lonvia Avenir Mid-Cap. El cambio se debe a la pérdida de convicción en el fondo respecto a comparables y nuestra confianza en el nuevo proyecto de Lonvia, fundado por Cyrille Carriére (ex Groupama Avenir). Esta decisión aportará un enfoque Growth Small-Mid Caps para Europa que se complementará a la perfección con el que aplica Magallanes European.

ETFs en los que invertimos:

A continuación los ETFs en cartera ordenados por su ponderación:

- VanEck Vectors™ Morningstar US Wide Moat UCITS ETF

- WisdomTree Global Quality Dividend Growth UCITS ETF

- iShares Edge MSCI World Minimum Volatility UCITS ETF

- VanEck Vectors Video Gaming and eSports UCITS ETF

Durante este semestre, hemos continuado con la transición desde ETFs “convencionales” sobre índices hacia un enfoque factorial, temático y Smart Beta.

En la parte final del año redujimos totalmente el peso en ETFs de factor Value y Small Caps, lo que nos perjudicó, especialmente tras las noticias de las vacunas. Lo hicimos para reducir exposición a los factores que más cayeron durante la primera fase del COVID, con el objetivo de minimizar el riesgo y volatilidad de la cartera. El timing jugó en nuestra contra, dado que la nueva ola vino acompañada de las noticias de las vacunas, provocando un mejor comportamiento relativo de estos factores.

Seguimos en proceso de investigación sobre factores y productos Smart Beta que puedan encajar en la cartera. En este aspecto, también queremos ir añadiendo ETFs nicho que nos permitan acceder a temáticas concretas, como es el caso del ETF sobre el Gaming e eSports.

Métricas de riesgo

Quiero hacer hincapié en que esta diversificación factorial y geográfica nos ha servido para tener una mejor relación rentabilidad-riesgo que el índice de referencia, siendo relevante que se ha debido tanto a una mayor rentabilidad como a una menor volatilidad, batiendo al índice en ambas métricas.

Concretamente, el fondo presenta una volatilidad en 2020 del 20,29%, mientras que la del MSCI World Eur es del 29,71%, casi un 50% más. Estas cifras nos llevan a un Sharpe a 12 meses del 0,45 vs. el 0,21 del índice, lo que significa doblar la relación rentabilidad-riesgo de nuestra referencia, habiendo sido capaces de obtener un 2,5% más de rentabilidad.

Además, es importante destacar que la volatilidad media del mercado ha sido muy elevada este año, lo que influye en las métricas de riesgo y no las convierte en referencias para años venideros, que esperamos sean menos volátiles que 2020.

Fórmula KAU Gestión Dinámica

Recordamos que el objetivo del fondo es construir una cartera multiactivo, inspirada en el All Weather Portfolio de Ray Dalio, para obtener una buena relación rentabilidad-riesgo a largo plazo invirtiendo en los mejores gestores del mundo y en los activos con mejores perspectivas.

Si quieres más información sobre la estrategia, te puede interesar el vídeo de presentación del fondo.

La rentabilidad en el primer semestre de 2020 fue del +2,50%.

Asset Allocation

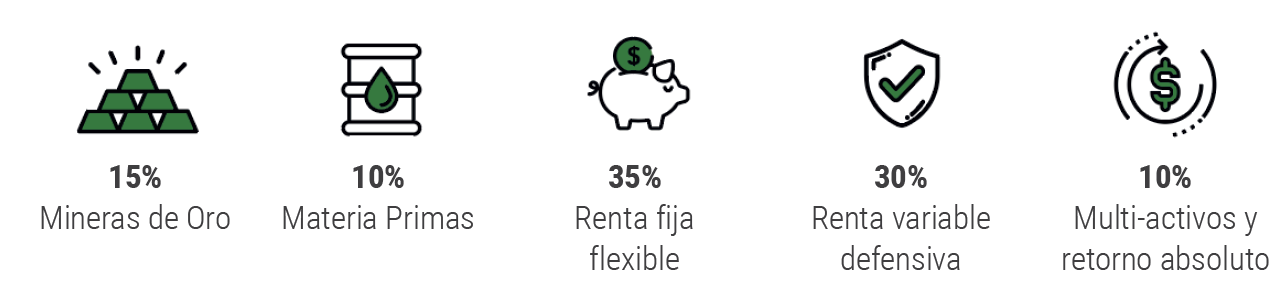

Actualmente, el posicionamiento objetivo del fondo sería el siguiente:

Hemos ajustado los pesos de los diferentes tipos de activos respecto al All Weather original basándonos en interpretaciones propias sobre las declaraciones de Ray Dalio, en su posicionamiento y en las perspectivas que tenemos para los diferentes tipos de activo, así como la convicción en cada uno de los fondos seleccionados.

Los cambios adoptados son:

- Incremento significativo del peso en materias primas y oro

- Inversión en oro vía mineras de oro en vez de oro físico

- Reducción notable del peso de la Renta Fija y enfoque muy flexible

- Peso en Retorno Absoluto/Multiactivos defensivos para sustituir a la renta fija

- Enfoque defensivo y flexible en la Renta Variable

Esta distribución ha ido variando a lo largo del año con el objetivo de capitalizar las oportunidades surgidas y la relación rentabilidad-riesgo. Por ejemplo, el peso de la renta variable ha oscilado entre un 25% antes de las caídas y un 50% después, situándose actualmente sobre el 30% – 35%.

Durante el tramo final del año, la parte de renta fija se ha caracterizado por un peso significativo de la liquidez pura a la espera de posibles oportunidades y como medida para reducir el riesgo soportado. Para 2021 esperamos tener menos liquidez, que sustituiremos por fondos de renta fija defensiva, como la gama de Nordea Covered Bonds, con la finalidad de sacarle unos puntos de rentabilidad y no soportar tanto coste de oportunidad.

La cartera está distribuida entre, aproximadamente, un 80% en fondos de inversión y 20% en ETFs.

Gestores en los que invertimos:

A continuación, vemos los fondos en cartera ordenados por su ponderación:

- MFS Meridian Prudent Capital

- Schroder ISF Global Gold

- Pyrford Global Total Return

- BGF World Gold

- Robeco QI Global Conservative

- Jupiter Dynamic Bond

- Seilern World Growth

- DWS Invest Top Dividend

- Trea Renta Fija Selección

- Sextant Bond Picking

- DWS Concept Kaldemorgen

- M&G Optimal Income

ETFs en los que invertimos:

A continuación, vemos los ETFs en cartera ordenados por su ponderación:

- WisdomTree Enhanced Commodity UCITS ETF

- VanEck Vectors™ Morningstar US Wide Moat UCITS ETF

- VanEck Vectors™ Gold Miners UCITS ETF

- iShares Edge MSCI World Minimum Volatility UCITS

Uno de los principales aportes de rentabilidad proviene de los productos relacionados con el oro, habiendo rentado en el año un +26,2% el Schroder Global Gold, un +25,1%% el BGF World Gold y el VanEck Vectors Gold Miners un +13,5%. Como ya comentamos en la anterior carta, incrementar el peso del oro respecto a la estrategia original y hacerlo vía mineras ha sido una fuente de beneficio durante el año. Es importante mencionar que, no obstante el buen cierre de año del oro, ha tenido un tramo final marcado por la volatilidad y las caídas.

El bloque de renta fija padeció un año realmente complicado, marcado por la gran caída en plena pandemia. Por contra, nuestros fondos de RF han tenido un comportamiento satisfactorio. Por ejemplo, destaca Jupiter Dynamic Bond, con un +5,6%, que además capeó muy bien las turbulencias en los mercados.

Otro de los fondos con mejor comportamiento ha sido el MFS Meridian Prudent Capital, para mí uno de los fondos del año gracias a su estrategia con coberturas permanentes, habiendo rentado un +9,3% en el año. Pese a que inicialmente se quedó algo rezagado en la recuperación del mercado, ha conseguido un excepcional cierre del año. 2020 solo ha hecho que aumentar mi convicción en la estrategia y su equipo.

No ha sido el año de las materias primas en general, y el WisdomTree Enhanced Commodity, con un -7,1% de cierre anual, no se ha librado de ello. Su enfoque Smart Beta no ha sido suficiente como para compensar el mal año de este mercado. Pese a su cierre anual, lo tenemos en positivo en cartera gracias a la gestión flexible que hicimos en el peso del fondo durante el año.

El bloque de renta variable sufrió más de lo esperado por el corte defensivo que le aplicamos. La razón es que la mayoría de fondos defensivos tienden a sobreponderar el Value o Dividendos, justo los dos factores que peor se han comportando en el año. Sin duda, ha sido un mal año para Robeco QI Conservative (-11,1%), DWS Top Dividende (-9,5%), DWS Kaldemorgen (-1,9%), algo que hemos notado en su contribución al fondo. Lo mismo para el ETF iShares MSCI World Minimum Volatility (-5,9%). La parte más agresiva con Seilern World (+21,3%) y Vanek Morningstar US Wide Moat (+2,73%) ha servido para compensar las caídas.

De cara a 2021 esperamos continuar con la flexibilidad mostrada para rotar entre diferentes activos, sobre todo entre Renta Fija y Renta Variable, que posiblemente sea una fuente de retorno si los mercados se muestran volátiles.

Métricas de riesgo

Este año ha sido especialmente difícil para la estrategia del fondo por diversos motivos.

Hubo una volatilidad notablemente elevada en el mercado que afectó a todos los tipos de activos, no solo a la renta variable, subiendo las métricas en general.

Además, uno de los sucesos más importantes fue la subida de correlaciones que se dio al inicio de la pandemia. Todos los activos cayeron a la vez, principalmente renta fija, oro y materias primas, lo que causó que el efecto positivo de la diversificación se diluyera significativamente.

Recordemos que el único activo con correlación 0 con el resto es la liquidez, por lo que si estamos expuestos al mercado, lo estamos a la subida de la correlación entre activos.

Dicha situación nos llevó a una volatilidad en el año del 13,06%, que consideramos elevada y lejos de la volatilidad que esperamos a largo plazo para este producto.

Desde el equipo tenemos una convicción total en que el enfoque multiactivo de 5 bloques del fondo tenga unos niveles de volatilidad inferiores a largo plazo.

Conclusiones

Ha sido un año realmente complejo y estamos satisfechos con el rendimiento de los fondos. Aun con todo, debo reconocer que una parte de mí siente que ha sido un año menos aprovechado de lo que se podía. Qué fácil se ve todo a toro pasado, ¿verdad?

La estrategia de Grandes Gestores ha sido capaz de batir al MSCI World gracias al acierto con los gestores en general y con los que representan las primeras posiciones en particular, que han obtenido resultados excepcionales. La elevada liquidez y reducir el peso en Value y Small Caps nos ha penalizado en el tramo final del año, pero aun así hemos alcanzado el objetivo de batir al mercado. Asimismo, el enfoque de cartera ha dado sus frutos y hemos logrado tener la mitad de volatilidad que el índice de referencia, lo cual nos ha permitido doblar la relación rentabilidad-riesgo, algo de lo que estamos muy satisfechos.

La estrategia de Gestión Dinámica ha cumplido su función de tener un comportamiento positivo independientemente del entorno gracias a su posicionamiento multiactivo. A pesar de que sufrió por el incremento de correlaciones y volatilidad media en el mercado, ha conseguido un retorno del 2,5%, resultado más que aceptable para un fondo mixto de carácter defensivo.

Para finalizar, me gustaría agradecer a los coinversores la confianza depositada en nuestros fondos durante un año tan complejo e insólito como 2020.

Seguiremos trabajando para conseguir los mejores rendimientos en nuestras carteras.

Firmado:

Daniel Pérez Alegre

Selector de fondos de Kau Markets EAF