Muchos de vosotros habéis leído a Joel Greenblatt, Tobias Carlisle, Joseph Piotrosi, Cliff Asness y otros tantos inversores billonarios de éxito que utilizan la versión más cuantitativa del Value Investing, pero tras la lectura de tan elocuentes modelos de inversión, os topáis con la inseguridad o imposibilidad de poner en práctica dichos modelos de inversión.

En este artículo vamos a desgranar los pasos que deberás seguir para implementar cualquiera de esas estrategias de los inversores Value más contemporáneos e innovadores.

Qué es el Value Investing

El Value Investing consiste en comprar empresas de calidad a un precio razonable. Tiene sentido. Cualquier cosa con cierta calidad, o mucha si me apuras, tenderá a ser bien vista y valorada por los usuarios. Los mismo sucede con las empresas y sus accionistas.

La cuestión es que inversores como los que nombraba anteriormente, y otros, han desarrollado

[ctt template=”8″ link=”O6741″ via=”no” ]métodos de clasificación de empresas para identificar aquellas que cumplan con los específicas atributos que ellos consideran adecuados para hacer Value Investing[/ctt]

y que determinan básicamente calidad a buen precio.

Proceso de inversión

Lo primero que hay que hacer es testear dichas estrategias, tal y como ellos las describieron o desarrollar propias, ya que la mayoría de esos inversores en su momento lo hicieron para resolver ciertas preguntas más bien académicas. Por tanto, la puesta en práctica de esos métodos de inversión requiere una adaptación a vuestro escenario real de inversión.

Por ejemplo,

Supongamos que queremos identificar empresas de alta calidad mediante el F-Score del profesor Piotroski. Innegablemente este factor nos identificará esa particularidad, todas las empresas con alto F-Score son de una inestimable calidad como empresa, como negocio.

Supongamos que para identificar precios baratos, gangas, lo hacemos usando bajos PEG, para aproximarnos a esa idea de precio/crecimiento que nos enseñó Peter Lynch.

Pudiendo seleccionar empresas siguiendo estas características, tendríamos casi seguro un éxito asegurado. Tiene sentido, y eso es lo primero. Habrán otros métodos mejores, pero ese ya es vuestro trabajo, tenéis que entrar en la herramienta de backtesting de zonavalue.com y testar tantos modelos como queráis.

De momento yo me basaré en esta simple propuesta para ilustrar el artículo.

Lo que está claro es que si somos capaces de identificar empresas con estas características, estaremos haciendo Value Investing.

Paso 1: Backtesting

Cómo se hace

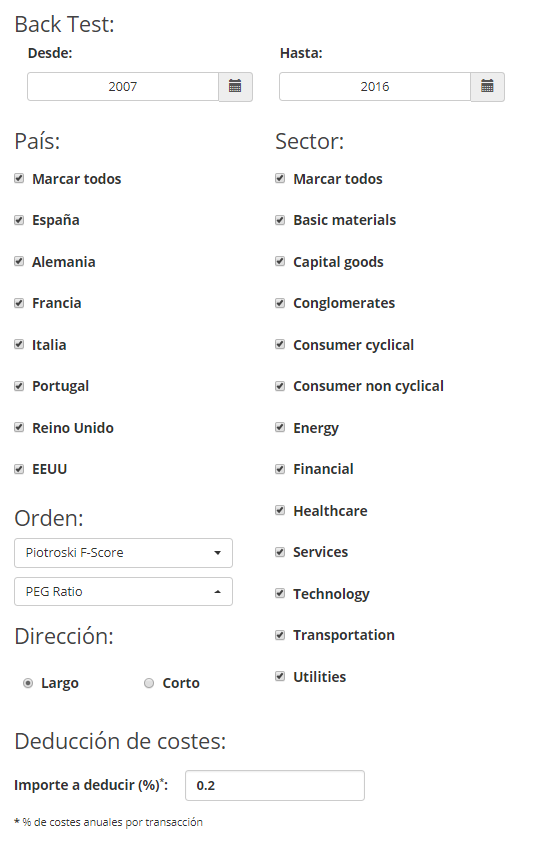

Accedes a zonavalue.com (si no tienes cuenta Free, regístrate gratuitamente), pincha en la sección de backtesting y rellena los datos de búsqueda. Selecciona los países que quieras, los sectores que quieras, los años de estudio que quieras, los ratios que quieras, los costes que quieras y si estudias en Largo o en Corto. Así lo he hecho yo,

Luego, añade las condiciones adicionales que quieras, por ejemplo yo añadiré que la capitalización mínima sea de 50 millones, que el PEG sea menor que 1 y que me deduzca del modelo unos costes de transacción anuales del 0.2%. Así,

Dale a enviar para poner en marcha el estudio. Si ponen un nombre al estudio, éste se te guardará y podrás recuperar dicho estudio cuando quieras.

El resultado

Países

España

Alemania

Francia

Italia

Portugal

Reino Unido

EEUU

Sectores

Basic materials

Capital goods

Conglomerates

Consumer cyclical

Consumer non cyclical

Energy

Financial

Healthcare

Services

Technology

Transportation

Utilities

Orden

Orden 1: Piotroski F-Score

Order 2: PEG Ratio

Deducción de costes

0.2 %

Dirección

Largo

Condiciones

PEG Ratio < 1

Market Cap > 50.000.000

backtesting zonavalue.com

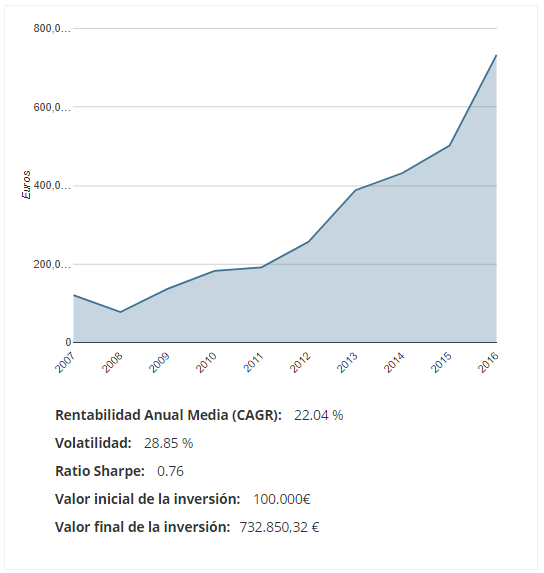

Ya tenemos una estrategia que nos parece sensata y que genera una rentabilidad anual media del 22% con una Volatilidad razonable.

Podríamos estudiar otras maneras de mejorar la rentabilidad y bajar la volatilidad consiguiendo un mejor Ratio Sharpe, pero bueno, esto es tan sólo un ejemplo, y como tal me vale.

Nota: el backtesting trabaja por defecto con portfolios equi-ponderados del Top20 de los rankings que cada año hubieran cumplido con los filtros asignados por el usuario para llevar a cabo el estudio. También tiene en cuenta el período fiscal de las acciones para la compra/venta de las mismas año tras año.

En zonavalue.com podéis consultar el período fiscal de las acciones (más adelante os enseño cómo)

Paso 2: Screening

Si ya estamos conforme a la estrategia a seguir, el siguiente paso es configurar el screening.

Para configurarlo, acudiremos a la sección de Fundamentales de zonavalue.com y clicaremos en Radar Profesional (Screener) para acceder al radar.

Una vez allí, rellenamos con las mismas condiciones que usamos en el backtesting, el screener, para identificar qué acciones cumplen con las condiciones de estudio (con nuestra estrategia) y en qué ranking.

El resultado sería el siguiente:

Resultados de la búsqueda (TTM)

Países

España

Alemania

Francia

Italia

Portugal

Reino Unido

EEUU

Sectores

Basic materials

Capital goods

Conglomerates

Consumer cyclical

Consumer non cyclical

Energy

Financial

Healthcare

Services

Technology

Transportation

Utilities

Orden

Orden 1: Piotroski F-Score

Order 2: PEG Ratio

Condiciones

PEG Ratio < 1

Market Cap > 50.000.000

Dirección

Largo

Paso 3. Creación de la cartera

Si os fijáis el screener nos ofrece la lista de acciones clasificadas de acuerdo a los criterios de ranking y condiciones que hayamos usado. En este caso hemos replicado el estudio que hicimos en el backtest.

La lista de acciones, como hemos mencionado, está clasificada as per F-Score y PEG y zonavalue.com nos da el valor de esos ratios de orden que usamos en la clasificación, para que a golpe de vista veamos por qué esas acciones están las primeras de la lista en el ranking.

Como veis, el top de la lista corresponde con las acciones con mayor F-Score y Menor PEG de entre todas las del universo de acciones que hemos seleccionado.

De acuerdo con el trabajo de estudio, para montar la cartera deberíamos hacer lo siguiente:

Compramos el TOP 20 de la lista de acciones y cada año, al inicio del año, hacemos una rotación de la cartera. Es decir, volvemos ha hacer el radar (screen), vemos si el Top20 ha variado (que lo habrá hecho), y vendemos aquellas acciones que ya no estén en el Top20 del ranking, y mantenemos las que sigan estando. Compramos las nuevas que forman parte del Top20, para que así, cada año tengamos siempre las acciones que están en el Top del ranking de nuestra estrategia.

Así estaríamos replicando el trabaja de estudio del backtest y podríamos emprender la marcha de la inversión en bolsa de forma fácil y como hacen la mayoría de los inversores quant famosos.

La cartera, de acuerdo al backtest y muchos estudios como por ejemplo el del propio profesor Piotroski debería formarse de acuerdo a los períodos fiscales. Es decir, se compran en Enero las que cierran el período fiscal en Diciembre, pero se comprarán en Abril las que lo cierran en Marzo; o en Junio las que lo cierran en Mayo…; con lo que la cartera se monta de forma progresiva a los largo del año (compras) y se cierra de forma progresiva a lo largo del año siguiente (ventas).

Para ver el cierre del año fiscal posarse sobre las acciones de la lista de resultados del radar:

Como cierre del artículo, comentaré que la inversión cuantitativa tiene una ventaja: las decisiones sistemáticas de compra y venta para portfolios de Value Investing. Una de las grandes ventajas que ha hecho billonarios a inversores como los que he comentado a lo largo del artículo.

Por otro lado, la misión de zonavalue.com es:

[ctt template=”8″ link=”d1k2R” via=”no” ]”facilitar el éxito financiero a los inversores a través de la educación y medios técnicos necesarios para llevar a cabo la inversión adecuada”. Zonavalue.com[/ctt]