El castigo a la bolsa te pasa factura, ¿qué vas a hacer?

Actualmente el mercado está castigando a la inversión Value y especialmente a la inversión Deep Value en empresas de baja capitalización. Se oye en medios de comunicación que las Small Cap están siendo castigadas injustamente y más si éstas se etiquetan como compañías “Value”.

Normalmente cuando las cosas vienen mal dadas es bueno tener explicaciones claras de lo que ha pasado y porqué y, sobre todo, de cómo vamos a afrontar el futuro, qué compone la cartera que tenemos y qué podemos esperar de ella en los próximos meses.

…Pongámosnos primero en situación

Cuando el foco se sitúa en Europa, como es el caso de la mayoría de inversores Españoles, podríais haber sufrido los siguientes escenarios:

- Caída en vertical de las pequeñas y medianas empresas europeas.

Con la situación que hemos vivido estos días en la zona euro debido al órdago italiano, las empresas más afectadas han sido las pequeñas y medianas empresas en Francia, Italia o Alemania.

Así tenemos fondos como el M&G de pequeñas compañías europeas con un -15,85%

O el fondo de pequeñas compañías europeas de la gestora suiza Bellevue, una de las grandes gestoras value en Europa con un -14,85%

En España, el fondo de Magallanes microcaps se encuentra con una caída cercana al -12%.

La caída de este espectro de empresas podría estar pasando factura.

- Caída en vertical de las tecnológicas europeas

Otro de los focos de las caídas en picado ha estado centrado en las empresas tecnológicas, entre ellas sobre todo las francesas, compañías con grandes crecimientos y balances saneados que han estado en el foco del sell off sin que nadie encuentre un porqué razonable, más allá de la salida de dinero de ciertos ETF indexados a estos sectores que obligan a las grandes casas a vender al precio que sea para rebalancear portfolios.

Esto es algo que ya venimos notando hace tiempo, y así, cuando entra dinero en estos ETF todas las acciones indexadas, ya tengan mejores o peores fundamentales, suben como la espuma, y lo mismo pasa cuando el dinero sale creando mercados más volátiles y más irracionales en el corto plazo, algo que obviamente debemos saber aprovechar.

Así por ejemplo, uno de los fondos más conocidos en España en este tema, el fondo de inteligencia artificial de Allianz, caía en un día algo más de un 6% lo que demuestra la presión que se ha ejercido en este sector

…Qué podemos esperar a partir de ahora

En estas situaciones confirmar si los modelos de inversión que aplicáis se sostienen sin curve-fitting, y si tienen sentido.

¿Confiamos en nuestra cartera?

Debáis de plantearos qué tipo de cartera tenéis y porqué. Cuando compráis una acción ¿entendéis porqué la compráis?, ¿qué circunstancias envuelven a esa empresa para que te seduzca?, ¿qué información analizas?, ¿os convence o tan sólo confiáis en tener razón?.

Estas cosas son muy importantes y deben estudiarse antes de empezar a invertir o crear vuestra cartera.

Muchos inversores compran un puñado de acciones porque estas se supone son excelentes según diferentes medios. O bien, porque unas cuantas las tienen en sus carteras los gestores estrella; y otras, otros. O quizá porque una se la dijo Pepe y la otra Paco…; quién sabe.

Os pongo un ejemplo:

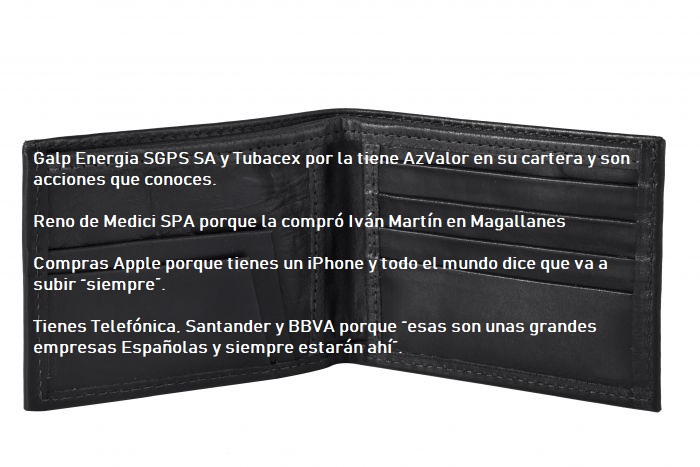

Supongamos que compras:

Supongo que habrá una lógica que te parezca adecuada para cada una de tus elecciones, pero si has seguido un proceso tan singular e irracional como el que he descrito aquí, date por jodido en algún momento. Y sí, en momentos como los que atraviesa ahora el mercado sufres y con razón, simplemente porque no entiendes porqué tienes compradas 8 acciones que en el fondo no conoces. Tampoco sabes qué relaciona Telefónica con Reno de Medici dentro de tu cartera…; ¿lo haces por diversificar o por “desperdigar” tu dinero?. Tampoco puedes confiar en ninguna expectativa que avale que tu elección de cartera es adecuada. Tampoco sabes qué máximo Drawdown puedes esperar, ni cómo la volatilidad maquilla el riesgo de tu cartera y trata de engañarte con miedo cuando debes estar sereno.

Estás jodido pero bien jodido…

Por el contrario mirar esta otra cartera:

Probablemente no conozcáis a ninguna de ellas excepto Arcelor Mittal, sin embargo vamos a descubrir algunas cosas sobre ellas (esto es sólo un ejemplo ilustrativo):

Todas tienen un Precio/Valor en libros muy bajo (media 1,12x) por tanto, si definimos como Value = bajos Precio/Valor en libros, todas ellas apuntan en una misma dirección y sentido.

Por otro lado, todas tienen altos retornos sobre capital tangible (ROIC), que no es sino:

EBIT / (Capital de explotación neto + activo fijo neto)

Toda empresa necesita de capital de explotación y activos fijos para desempeñar su actividad (capital tangible), si comparamos el beneficio antes de intereses e impuestos con estas partidas, podremos averiguar si la empresa rinde mucho dedicando poco esfuerzo en capital tangible. En este caso TODAS las acciones de la cartera tienen altos retornos sobre capital tangible (media 43,31%), es decir todas las empresas de la cartera gestionan especialmente bien sus recursos.

Además, coincide que todas tienen un F-Score superior o igual a 7 (métrica que mide la calidad y crecimiento desde el uso de la contabilidad financiera y que fue explicado por el profesor Joseph Piotroski en su famoso paper de investigación.

Todas ellas tienen una deuda inferior a 2x EBITDA, es decir, no tienen deuda.

Todas ellas las he buscado entre el universo de acciones de los países: Alemania, EEUU, España, Francia, Italia y Portugal; teniendo en cuenta todos los sectores excepto financiero y Utilities.

La pregunta,

¿nos ofrece alguna ventaja conocer lo que estamos haciendo?

La respuesta es que no nos garantiza rentabilidad, por supuesto que no, y quizá la otra cartera funciona mejor que esta en el futuro, pero hay tres cosas que sí sabemos:

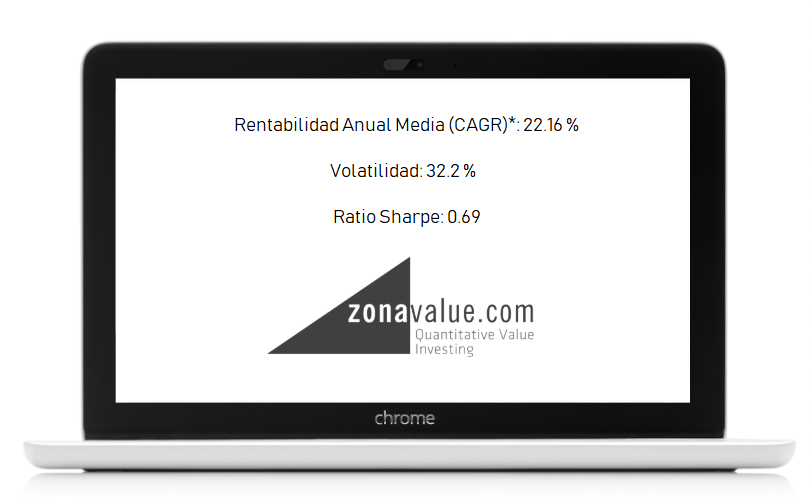

- Los factores que he usado aquí están altamente correlacionados con elevados retornos cíclicamente. Tanto es así que en los últimos 15 años el Top30 de esta clasificación de acciones ha generado una rentabilidad del:

He usado para el estudio la herramienta de Backtesting de zonavalue.com

2. Los factores seleccionados son factores que han demostrado su lógica no sólo por el mero hecho de corroborar por mí mismo su sentido teórico, sino por medio de inversores High-End que han demostrado estos extremos en libros o papers de investigación.

3. Todas las acciones, las conozca o no de oídas o por medio de redes sociales o medios de comunicación; o hayan comprado gestores estrella, o no, apuntan conjuntamente hacia un propósito en común.

Cuando hacemos ésto, no nos aseguramos rentabilidad, pero sí conocimiento. Y en momentos donde el mercado nos pone a prueba, y la volatilidad hace presencia para testar nuestros nervios, tu capacidad de convicción será más fuerte si sabes lo que haces respecto de si por el contrario, no.

Ahora bien, es un reto saber lo que haces y quedarte quieto y asumir que la estrategia funcionará llegado el momento pese a que por momentos te haga sufrir considerablemente. Y más si es una estrategia Volátil que ve su mayor perjuicio en momentos donde además el mercado aumenta su volatilidad también. Todo se engrandece, el miedo hace su aparición, los medios de comunicación empiezan con titulares de tipo,

“se ha acabado el mercado alcista”

“los inversores castigados violentamente tras un sell-off que podría marcar el inicio de una nueva recesión”

o cosas así…

Y tú en ese momento, acojonado como estás ya no confías ni en una cosa ni en la otra ni en nada. Te igual ocho que ochenta.

Aparecen sus sesgos cognitivos y errores de comportamiento a meter mano donde no llaman, y empiezas a hacer estupideces para recuperar el tiempo perdido en un mes donde la estrategia se ha “cepillado” la rentabilidad que costó un año ganar…

En fin nada te protege de tu propia estupidez, pero sí hay una cosa clara, la estrategia (al menos la que aquí hemos estudiado antes) tenía una volatilidad del 32% lo que nuevamente es un dato que conoces (ojo no estoy diciendo que apliquéis esta estrategia, tan sólo la estoy utilizando como ejemplo para ilustrar un caso. Bien valdría cualquier otra siempre y cuando conozcáis la información que se requiere para evaluarla y confiar -o no- en ella), y con ello puedes en momentos así recapacitar y pensar si estás viviendo un episodio similar a otros tantos que se vivieron y quedaron contemplados en el estudio histórico que hicimos.

Y si es así, si atravesando momentos similares a los largo de 15 años, muchos de hecho, ¿qué cambia ahora?, no cambia nada. Asumimos que es parte del trabajo y confiamos en la información, en los datos, en los estudios.

De no ser así, no tienes nada a lo que anclarse.

Resumen

El objetivo de este artículo es que recapacites sobre con qué conocimiento cuentas cuando inviertes, conocimiento sobre lo que haces cuando decides comprar unas acciones y no otras.

En mi humilde opinión, el conocimiento de lo que haces te previene de cometer, especialmente, errores de comportamiento, que suelen ser fatales en el largo plazo.

Te permite seguir una misma estrategia durante años sin necesidad de cambiar apenas nada, y hacerlo de forma confiada.

Te permite no idear soluciones absurdas cortoplacistas como: “es que si hubiera puesto un stop loss a esta acción no habría perdido X, sino tan sólo Y”. Cierto, y si eso lo haces te sales a un mundo desconocido donde si antes admitías los pormenores de tu estrategia, sus shortcomings y cómo afectaron en momentos similares, y aún así salió airosa tras 15 años de estudio sin ponerle ni un sólo stop loss, por qué ahora me vienes con introducir una variable que es subjetiva y casual, que evita un problema a corto plazo y no sabes si te hará cambiar el futuro a largo plazo.

Prefiero estar en el lado del conocimiento, admitir lo que sé y actuar en consecuencia, que no dibujar con cada acto subjetivo un escenario incierto para mi futuro, que podría pasar por tantos finales como imaginemos.

Quien dice stop loss dice cualquier otra cosa que esté fuera del lado de estudio.

Lo inteligente no es no cometer errores, puesto que no vas a encontrar la estrategia infalible que te prevenga de todos los escenarios. Sino reducirlos evitando al máximo que intervenga tu estupidez. Cuanto más sabes, menos errores cometes, porque aprendes a estar más tiempo quieto por convicción, apostando por evidencias objetivas.

Por supuesto esto vale no sólo para este modelo que no es sino una variación del trabajo del profesor Pitroski & ROIC de Joel Greenblatt, sino para cualquier otro modelo que apliquéis.

Entender lo que tenéis en vuestra cartera será crucial para vuestro futuro.