Guía de Opciones Financieras y Estrategia de Opciones Vendidas

Sobre las Opciones se ha escrito mucho, pero lo malo de ello es que en general se circunscribe al ámbito académico y muy poco al práctico.

La gente se pierde entre fórmulas, griegas, estratégicos que pretenden combinaciones imposibles and all that jazz.

Conclusión, la gente no gana un duro con Opciones. O ni se meten, pues es inteligente no meterse en camisas de once varas.

Empecemos pues por el principio y llegamos a un método simple y práctico de usar las Opciones con un resultado realmente enorme.

Qué son las Opciones Financieras

Qué es una ‘Opción’

Una opción es un derivado financiero que representa un contrato vendido por una parte (vendedor) a otra parte (comprador). El contrato le ofrece al comprador el derecho, pero no la obligación, de comprar (CALL) o vender (PUT) un valor u otro activo financiero a un precio acordado (el precio de ejercicio) durante un cierto período de tiempo o en un plazo específico fecha (fecha de ejercicio o vencimiento).

Dicho de otro modo, es un producto que nos confiere el derecho de comprar o vender una acción (por resumir) a un precio fijo.

Si, un inversor quiere asegurarse la posibilidad de vender una acción que tiene en cartera a un precio fijo, no sea que el mercado caiga más de la cuenta, podrá acordar un precio para la venta de la acción que será válido durante un plazo predeterminado. Si en ese plazo el mercado cae más de lo que él esperaba, podrá vender la acción al precio acordado y no perderá el equivalente a toda la caída, pues tiene un precio fijo y cerrado al que puede vender la acción, haga lo que haga la bolsa, y que será superior al precio al que cotiza tras la al caída la acción en cuestión.

¿Está bien verdad?

Una cosa, que la gente tiende a confundir es que como en las explicaciones (tal y como yo he hecho) se habla de forma teórica, esa idea de vender la acción a un precio fijo seduce, pero no entienden cómo se lleva a la práctica eso.

La realidad es que no se hace eso.

La realidad es que el inversor vende al precio al que en ese momento cotiza la acción (que está por debajo del precio que él había acordado) con la correspondiente pérdida, y además vende la Opción de la que era poseedor por el precio que equivale a la diferencia que está perdiendo en sus acciones. De esta guisa, el resultado sí es el acordado, ya que lo que pierde por un sitio más lo que gana por otro equivale al precio acordado cuando compró la Opción.

Para hacer toda la operación anterior habría comprado una Opción PUT.

Pero un inversor puede hacer más cosas

Por ejemplo, podría asegurarse un precio fijo al que comprar una acción. Es decir, lo contrario a lo anterior.

Supongamos que un inversor se plantea comprar una acción pero duda entre que la acción vaya a caer o a subir y está como dicen los angloparlantes on the fence (que no sabe qué hacer…).

Puede hacer lo siguiente: Si hay un precio al que si el mercado sube y lo hace a lo loco a él le hubiera cuadrado, le hubiera parecido un precio adecuado para recoger esa supuesta futura subida. Para ello comprará una Opción CALL y fijará un precio de acción al que podrá comprarla. Imaginemos que esa acción ha subido de 10 euros a 13 euros, pero tú tenías un derecho para comprarla (ahora que ya ha subido) por un precio de 11 euros. Con mucho gusto lo ejercerías y ganarías esos dos euritos de beneficio por acción.

Es casi como comprar mirando por el retrovisor, sabes lo que ha pasado…

Y viene muy bien.

Que conste que como en el caso anterior, la transacción en sí se hace por diferencias. Compras la acción a precio de mercado (es decir a 13) pero vendes la CALL que compraste a 2 euros, así que el resultado final es que las acciones te han costado 11 euros cuando cotizan a 13 en ese momento.

Obviamente tendrás que contar con que la compra tanto de una CALL como de una PUT tienen un coste y ese coste (el desembolso de la inversión en las opciones) lo tendrás que tener en cuenta para hacer tus números y ver si te cuadra o no te cuadra llevar a cabo la compra o venta de acciones usando Opciones Financieras para cerrar precios futuros.

Y qué pasa si somos el vendedor de la Opción

Para mí esto es lo más interesante. ¿Qué pasa si somos el otro lado?

Si somos el otro lado nos encontramos con que queremos vender una Opción CALL o PUT a otra persona. Para ello nos adherimos al contrato que cotiza en el mercado como parte vendedora, y otra persona lo comprará si tiene en mente los escenarios que expliqué antes, es decir, si quiere pre-fijar un precio al que comprar (CALL) o vender (PUT) acciones antes de una fecha determinada (vencimiento de la opción).

En este caso lo que ocurre es que tú como parte vendedora ingresos el dinero que equivale al precio de la Opción.

Otra persona compra la opción por X = tú ingresas el precio de X

Está genial ¿verdad?. Empezamos ingresando dinero, cuanto más vendamos más ingresamos…

[ctt template=”8″ link=”9cC_f” via=”no” ]Buffett explicaba en una de sus cartas (la del 2008) a sus inversores que había vendido Opciones Financieras sobre los índices por el equivalente a 5 billones[/ctt]

¿Qué ventita eh?.

Bueno pero qué pasa una vez has vendido las opciones. Pues que tienes un plazo de tiempo hasta el vencimiento para que el mercado haga lo contrario a lo que es preceptivo que pase para la parte compradora. Si es así, te quedarás integro el dinero cobrado, sino, de tu bolsillo saldrá lo que gane el otro.

Pongamos un ejemplo que se entenderá mejor.

Antes hablábamos de de que una persona dudaba de si una acción que cotizaba en 10 euros iba a subir o no, y decide comprar una CALL que le asegura un precio futuro de 11 euros máximo. Después del tiempo previsto la acción había subido hasta 13 euros, en ese caso el inversor que había comprado la CALL (imaginemos que por 0.5 euros) podía comprar en 11 la acción porque la opción que había comprado en 0.5 valía 2 y la acción en mercado 13. Con lo 13 – 2 = 11 (nota: habría que descontar el precio de la opción que eran 0.5, en realidad le habría costado la acción 11.5 pero es mucho mejor que 13 que vale en ese momento).

Pero y ¿qué pasa con el que vendió la Opción CALL? En este caso el que la vendió ingresó 0.5 euros y ahora al vencimiento le ha salido el tiro por la culata porque la diferencia hasta 2 euros que vale en ese momento la tiene que poner de su bolsillo. Es decir el vendedor de la opción cubre la pérdida la otro inversor.

Un palo…

Pero ¿y si la acción hubiera caído, en lugar de subir, de 10 a 7 euros?

Entonces el comprador de la opción no va a querer la acción a 11 porque en el mercado cotiza a 7. La compraría a 7 y tendría que añadir al precio de compra lo que pagó por la opción que fue 0.5 euros. Le sale la compra a 7.5, no está mal.

En este caso, donde el comprador de la CALL se ha equivocado y el mercado ha caído el vendedor de la CALL se encuentra con que no tiene que cubrir ninguna pérdida, lo que sucede es que se queda íntegros los 0.5 euros que pagó el comprador. Y se los queda sin haber hecho nada ni haber invertido dinero.

Lo mismo podría haber ocurrido con la venta de una PUT sólo que sería al contrario. En caso de que la bolsa hubiera subido, el vendedor de la PUT se quedaría con el 100% del dinero cobrado.

En este caso, si el vendedor de la opción PUT ingresó 0.5 euros por la opción y el comprador adquiere el derecho de vender la acción a un precio determinado, digamos que lo fija en 9 (acordaros que la acción cotizaba en el mercado a 10). De este modo si la acción cae por debajo de 9 el comprador de la opción PUT tiene asegurado que si la acción cae por debajo de 9, él puede salir del mercado al precio que sea, y que el precio que saque por la acción (supongamos que vale 5 en ese momento) más lo que gane en la Opción PUT sumarán 9 euros. Lo que tenía previsto.

Por otro lado, el vendedor de la opción tendrá que hacer frente a esa diferencia. Tendrá que poner el dinero que cubre el riesgo del comprador.

Si bien, en caso de que el mercado suba, el comprador de la PUT no va a querer vender a 9 una acción que vale, digamos, 15 euros. Sería de locos, entonces venderá a 15 y tendrá que restar el coste de la opción que compró, que eran 0.5 euros, con lo que su acción la ha vendido a 14,50, que no está mal. Y eso 0.5 euros se los queda el vendedor de la opción.

Aplicación práctica de estrategia Opciones Financieras PUT Vendidas

Opciones PUT Vendidas: situaros en la perspectiva del vendedor de opciones.

Una estrategia que permite una rentabilidad recurrente por medio de la venta de Opciones sobre índices.

La venta de Opciones Financieras nos permite ingresar un dinero (prima) que nos quedaremos íntegro si a la fecha de vencimiento de la Opción, el índice sobre el que está referenciada no ha caído más de un determinado porcentaje que será mayor o menor a nuestra voluntad y vendrá determinado por el precio de ejercicio.

Tener en cuenta que si elegimos un porcentaje máximo de caída grande (menos riesgo) nos pagarán menos por la opción; y si nos atrevemos con distancias más cortas (más riesgo), a cambio nos pagarán más.

Por ejemplo:

Vendemos Opciones del Eurostoxx50, Vencimiento dentro de un mes por las que ingresamos 3.000 euros.

Imaginar que habéis elegido un precio de ejercicio que se sitúa un -9% por debajo del precio actual del Eurostoxx50 en el momento de la venta.

La operación saldrá bien, y nos quedaremos íntegros esos 3.000 euros, si desde el día de la apertura de la operación (que podría haber sido cualquier día del mes) hasta el vencimiento, el Eurostoxx50 cae menos de un -9%. Lo que significa que si sube, no se mueve o cae menos de un -9% nos quedamos con los 3.000 euros (beneficio) íntegros; si cae más de un -9%, entonces nos tocaría perder.

Que quede claro que la pérdida en caso de caer por debajo de la distancia que hayáis prefijado (-9% en el ejemplo que hemos seguido), es infinita. Pues nadie sabe cuánto más puede caer el Eurostoxx50 por debajo de ese límite, igual cae un 5% por debajo de tu precio de ejercicio que un 50%, quién sabe.

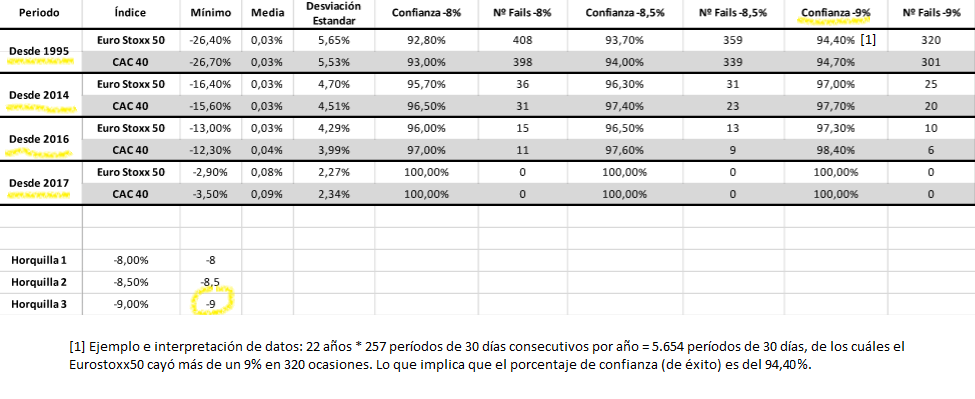

Nota: desde el 1995 (22 años) han habido 5.654 períodos de 30 días (a contar desde cada día del año donde podríamos haber abierto la operación), de los cuales sólo en 320 ocasiones el Eurostoxx50 ha caído más de un -9% en una diferencia de 30 días. Es decir la probabilidad de acertar es el 94,4%.

Tener en cuenta que si elegimos una distancia mucho mayor, digamos un -25%, la probabilidad de acertar será mucho mayor, pero entonces no nos pagarán nada por la venta de las opciones. Por tanto hay que buscar un equilibrio entre distancia y precio que cobramos dada esa distancia elegida, sabiendo que a menor distancia: más riesgo y más beneficio.