Muchos inversores se dejan seducir por la inversión Value, pero no saben cómo llevarla a la práctica, ni tampoco el impacto que supone sobre sus expectativas el descuento de gastos de trading e impuestos.

Otros, como consecuencia de la frustración que supone la ignorancia de estos términos, acaban considerando mejor la inversión pasiva en ETF sobre índices o Fondos Índice; o ETF Factoriales o Fondos Factoriales.

Muy bien.

Veamos algunas cosas que quizá nos ayudan a entender la ventaja o inconveniente de cada cosa.

Lo primero es,

¿Por qué un ETF Factorial?

La ventaja, se supone que es la inversión pasiva. Es decir, no hay managers detrás seleccionando en qué acciones invertir, sino que se referencian a ciertos factores que se presupone tienen un alta correlación con elevada rentabilidad cíclica.

Dicho de otro modo, y a modo de ejemplo, si comprar las acciones con más alto ROE dentro de un mercado en particular rindió mejor que la media del mercado total, parece sensato crear un ETF basado en el ROE y ponderar la cartera de acuerdo al ROE de las acciones del mercado en particular.

Por ejemplo, si las acciones del Ibex35 con más alto ROE se comportan mejor que el Ibex35: blanco y en botella. Este caso es el que podéis encontrar en los índices que elabora la Bolsa de Barcelona:

Y así es siempre… las acciones con cierta ventaja factorial deberían comportarse mejor que las que no la tienen.

La inversión en ETF se basa en esta misma máxima, desde la idea de invertir en índices mejor que en gestores (paso 1 en la evolución de los ETF) hasta la idea de invertir en factores mejor que índices (paso 2 en la evolución de ETF).

Ok. Es obvio.

Ahora la cuestión es,

¿Y por qué el ROE?, ¿y por qué sólo el Ibex como universo de acciones?, ¿por qué sólo Europa?. ¿Por qué no otros modelos?

La oferta de ETF es muy limitada, y esta determinada por el enorme volumen bajo gestión de estas gestoras que diseñan ETF Factoriales, véase Vanguard, Fidelity o Black Rock.

Volúmenes gigantes de dinero que, como es obvio, limitan la capacidad de hacer modelos multi-factoriales más complejos pero a la vez más rentables. De lo contrario, si usaran modelos más restrictivos, se quedarían sin ocurrencias (acciones disponibles) para crear sus carteras; o, en caso de concentrar, necesitan que sea entre las acciones más grandes del mercado que suelen a su vez formar parte de los índices.

Es decir, al final el asunto reside en que los grandes ETF tienen pillados los dedos por el volumen gestionado.

Y aún así, sería mucho mejor inversión para muchos, si fueran capaces de comprarlos y mantenerlos durante los próximos 15 ó 20 años en cartera. Que no son capaces por cierto, ya que hacen trading con los ETF, y se cargan la ventaja pasiva del producto.

Por tanto, la realidad es que la gente tampoco gana dinero con los ETF por esa locura de hacer trading nuevamente con ellos. Lo que les lleva a pagar sus impuestos como si de acciones se tratara.

Entonces, qué solución hay.

A ver, esto va a traer cola…

El caso es que supongamos que definimos un modelo mejor que el BCN ROE-30 por ejemplo, que se base en algunos factores adicionales y que históricamente se comporte mejor que el índice, aunque el modelo sea más restrictivo.

Por ejemplo,

High FCF Yield & High ROIC

Y ampliamos el universo de acciones (ya que tenemos la oportunidad de no centrarnos sólo en las empresas más grandes), por ejemplo, EEUU y Europa.

Si ya tenemos la lista de acciones que cumplan con esos factores, ahora deberíamos plantear una rotación anual, trimestral o lo que sea. La Bolsa de Barcelona hace la rotación trimestralmente pero yo voy a proponer que sea anual. Imaginad que fuéramos nosotros el comité de revisión del índice, por tanto, deberíamos ceñirnos a unas reglas estáticas y que no cambian. Haremos lo mismo con nuestro índice pasivo basado en los factores que antes mencioné.

Luego tendremos que ver cómo quedará neto de gastos e impuestos, ya que esa es una de las principales ventajas de usar ETF frente a inversión activa.

“ETF” FCF Yield – ROIC | EEUU y Europa

Veamos cómo construiríamos este ETF.

Países: EEUU y Europa

Ranking: High FCF Yield & High RIC

Condiciones adicionales:

- Market Cap > 1.000 millones

- Descartamos las acciones con precio < 1 euro o equivalente al cambio

- Cartera formada con el Top30 del ranking

- Rotación anual

Con estas reglas de revisión, cada año buscamos las 30 acciones que cumplen de forma más exitosa estas condiciones a principio de cada año, las compramos y las mantenemos por un año. Así, cada año.

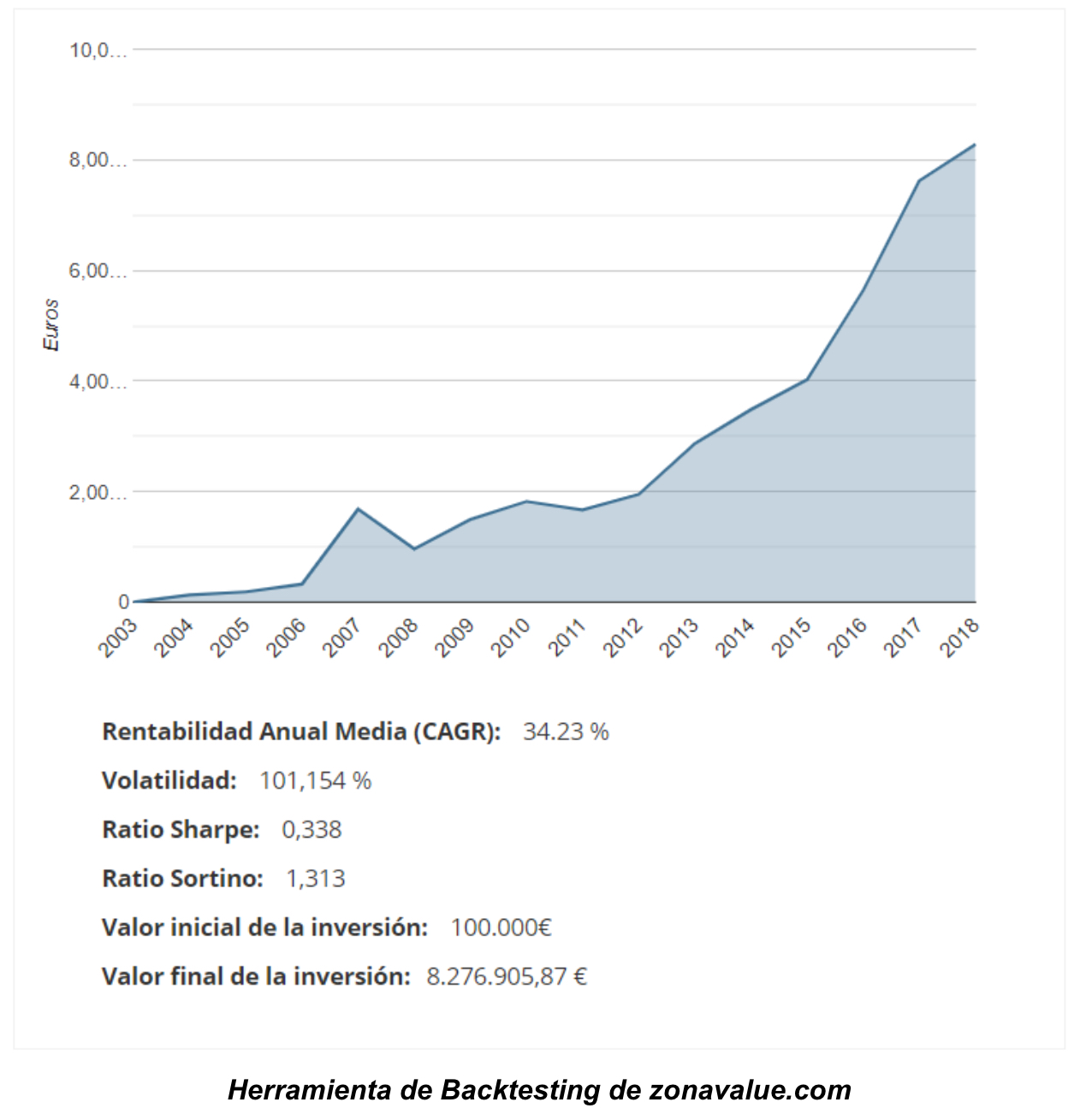

¿Qué hubiera pasado los últimos 15 años?

El rendimiento supera por mucho a cualquiera de los índices o ETF factoriales, dado la ventaja en la versatilidad que tenemos como particulares que no tienen las grandes gestoras.

Una rentabilidad media anual del 34,23% con un ratio Sortino del 1,31 (ganamos 1,34 euros por cada euro de riesgo asumido).

Ahora bien,

Para llevar a cabo este modelo, necesitarías trabajar como si de un comité de revisión de un índice se tratara. Los miembros del comité no hacen previsiones de si la bolsa va a subir o va a caer; ni si esta acción o aquella les gustan especialmente o no. Los miembros del comité sólo se preocupan de asegurarse de que las acciones que forman parte del índice o ETF factorial cumplen los criterios establecidos y se dejan guiar por las reglas de revisión para cada una de las rotaciones.

Eso mismo deberías de hacer tú, para invertir de forma pasiva.

Para ello, te haces con un screener (en zonavalue.com tienen uno muy potente), pones los ratios de estudio, y la herramienta te devolverá la lista de acciones que deben formar parte de tu ETF o cartera pasiva.

Pero entonces, ¿qué hay de la ventaja de no pagar gastos ni impuestos?.

Como decía, se ha demostrado que el 95% de los usuarios de ETF hacen trading con los ETF, lo que en última instancia se traduce en que sí pagan impuestos como si de acciones se tratara. Tened en cuenta que con las acciones tampoco se pagan impuestos hasta que no la vendes, igual que en el caso de los ETF.

En cualquier caso, en nuestro ETF hemos planteado una revisión del comité de estudio anual, lo que significa que cada año rotaremos la cartera por las nuevas que cumplan las condiciones establecidas.

Entonces, debemos descontar gastos de trading e impuestos al modelo de estudio anterior:

Si el modelo ganaba 34,23% CAGR entonces deberíamos restarle un 21% anual sobre ese 34,23%, lo que supone un -7,19% anual medio. Además deberíamos de restar un -0.2% de gastos de trading anualmente. Y todo ese nuevo cálculo anualizarlo.

Para ello descontaré un 7,39% de gastos totales usando la herramienta de bactesting de zonavalue.com y así me anualizará el descuento.

El resultado,

El modelo deja de ganar 5.008.674 euros a lo largo de 15 años como consecuencia de descontar gastos de trading e impuestos, pero sigue siendo realmente rentable, mucho más que cualquier otro ETF factorial, sólo que con la ventaja de que este o cualquier otro modelo multi-factorial nosotros sí podemos hacerlo y las gestoras de ETF no.

__

Nota:

A efectos comparativos,

A 15 años:

- El BCN-ROE 30 ha ganado un 5% anualizado (103%)

- El Ibex 35 ha ganado un 0.85% anualizado (13%)

- El España-ROE (todo el mercado) ha ganado un 7,08% anualizado (180%)

- El FCF Yield – ROIC | EEUU y Europa (NETO de gastos e impuestos) 26,17% anualizado (3.268%)

Este modelo está basado en la fórmula mágica de Joel Greenblatt, y cabría recordar que él ya dijo esto mismo en el año 2005. 14 años después, y siendo un Best Seller de la literatura de Finanzas, aún esta aproximación pasiva de inversión sigue sin comprenderse.

Que conste que no es sólo este modelo interesante, otros muchos académicos e inversores han escrito sobre esto, e incluso algunos se han hecho billonarios aplicándolo como el propio Joel Greenblatt, Cliff Asness, James O’Shaughnessy y otros tantos.