LA INVERSIÓN CUANTITATIVA

La inversión cuantitativa es probablemente la solución de inversión que muchos inversores estaban buscando y no encontraban por no saber de su existencia.

.

En realidad convive con nosotros desde hace muchos, muchos años, pero la realidad es que los inversores se nublan cuando se aproximan a ella sin saberlo, tendiendo a mirar a otro lado por creer que ésta no está a su alcance.

.

El origen de la inversión cuantitativa (o Quant) es el Análisis Fundamental, y aquí está el problema, mucha gente cree que el análisis fundamental no está a su alcance, pues consideran que no tienen suficientes conocimientos como para analizar empresas, una por una, y tomar decisiones de inversión en base a sus conclusiones. Y la verdad es que tienen razón.

.

Sin embargo, la inversión cuantitativa no requiere de esos densos análisis para tomar decisiones, es mucho más simple. Por suerte solo necesitas tres cosas para invertir con éxito a través de esta metodología:

.

1. Saber leer (inglés)

2. Ser sistemático.

3. Una herramienta de screening quant.

.

Nada más…

.

SABER LEER

.

Por suerte todos sabemos leer, y esto es importante si sabes qué leer. Existe una red social científica donde los más prestigiosos inversores y profesores del mundo publican sus documentos de investigación, a los que tienes acceso de forma gratuita.

.

Se llama SSRN y su web es ssrn.com.

.

Aquí encontrarás estudios de diferentes métodos de inversión y métricas donde te explican qué resultados obtienen diferentes metodologías de inversión basadas en los ratios o métricas que el experimento utilice. Te explican cómo interpretar esos ratios y de qué forma usarlos para replicar el modelo de inversión.

.

Con lo que si sabes leer, sólo debes entender lo que allí se dice, y si te gusta, estarás listo para ponerlo en práctica (luego explicaré cómo).

.

SER SISTEMÁTICO

.

La puesta en práctica sólo requiere de ser sistemático. Si has comprendido el modelo, tan sólo debes de aplicarlo de forma casi automatizada, sistemática, ya que es el modo en que este se torna repetible, una y otra vez (cuantitativo).

.

En los documentos de investigación se explica el método que se ha seguido de gestión, y los tiempos y cómo se hacen las rotaciones de las carteras y en base a qué criterios, con lo que volvemos al apartado anterior. Tan sólo habiendo comprendido el texto, puedes ponerlo en práctica.

.

HERRAMIENTA DE SCREENING QUANT

.

Estas herramientas nos permiten llegar a la solución del problema. Hacen fácil lo difícil.

.

Como decíamos al principio, la inversión cuantitativa se basa en el análisis fundamental, en ciertas métricas, y estas herramientas permiten buscar esas compañías que cumplen con los estrictos criterios que se hayan establecido en los documentos de investigación.

.

Pondré un ejemplo con un caso real de documento de investigación y lo aplicaré con un screening quant, para facilitar la comprensión de lo que quiero decir.

.

.

Ejemplo de ruta para invertir como los profesionales con estrategias cuantitativas: NCAVPS/P testado en Londres.

.

[ctt template=»1″ link=»dqPSJ» via=»no» ]Partimos de que nos gusta el Sr. Graham y hemos leído que el susodicho profesor e inversor solía usar un ratio específico llamado NCAV a través de su gestora para invertir, y además sabemos que lo hacía muy bien, y que generó para sus clientes una rentabilidad de un 20% anual medio durante los años de su gestión. Como consideramos que esta es una rentabilidad aceptable y nos gustaría ser capaces de ganar lo mismo, decidimos indagar un poco más sobre qué es el NCAV y cómo aplicarlo en ctt.ec/dqPSJ+[/ctt]

.

Dando una vuelta por allí, me encuentro que hay un estudio de Ying Xiao y Glen C. Arnold en el que testan el ratio NCAV en la Bolsa de Londres. Además en este estudio ellos hacen referencia a que el profesor Oppenheimer también testó este mismo ratio en la bolsa de NY.

.

De momento sin saber de qué va esto, nos encontramos que se empieza a poner interesante…

.

Enlace al estudio de Ying Xiao y Glen C. Arnold aquí.

.

A lo largo del estudio ellos hacen referencia a este ratio y en qué consiste, porqué Graham lo usaba para analizar compañías y porqué analizando este ratio vamos a tener éxito en la selección de valores en los que invertir.

.

En concreto, estos profesores de la universidad de Salford testan la estrategia basada en el Net Current Asset Value to Market Value de Benjamin Graham.

.

NCAV/MV o lo que es lo mismo NCAVPS/P, es decir, el Net Current Asset Value por acción partido el precio de la acción.

.

Lo que pretendía Graham con este ratio es encontrar empresas que cotizaran por debajo del Valor de Liquidación de la compañía, ya que de ese modo estaríamos comprando empresas a precios irracionalmente bajos, infravalorados. En concreto Graham consideraba que si el NCAVPS/P era superior a un 1,5 (o en porcentaje superior a 150%) esa empresa era digna de ser comprada.

.

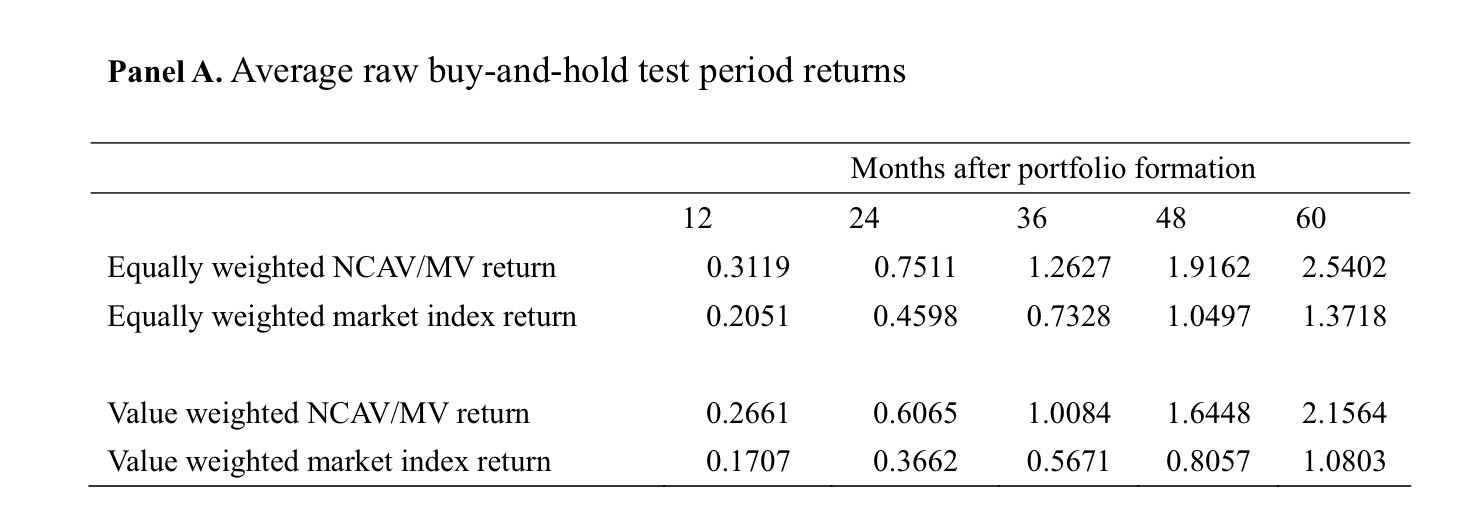

El profesor Oppenheimer testó este ratio también en la Bolsa de NY de los años 1970 al 1983. Los profesores Ying Xiao y Glen C. Arnold lo hacen desde el 1981 hasta el 2005, pero en la Bolsa de Londres. Los resultados de aplicar este método con las mismas bases que usó Oppenheimer en su estudio, son:

La rentabilidad testada a lo largo del período asciende a un 31,13% anual medio, y un 254,02% cada 5 años.

.

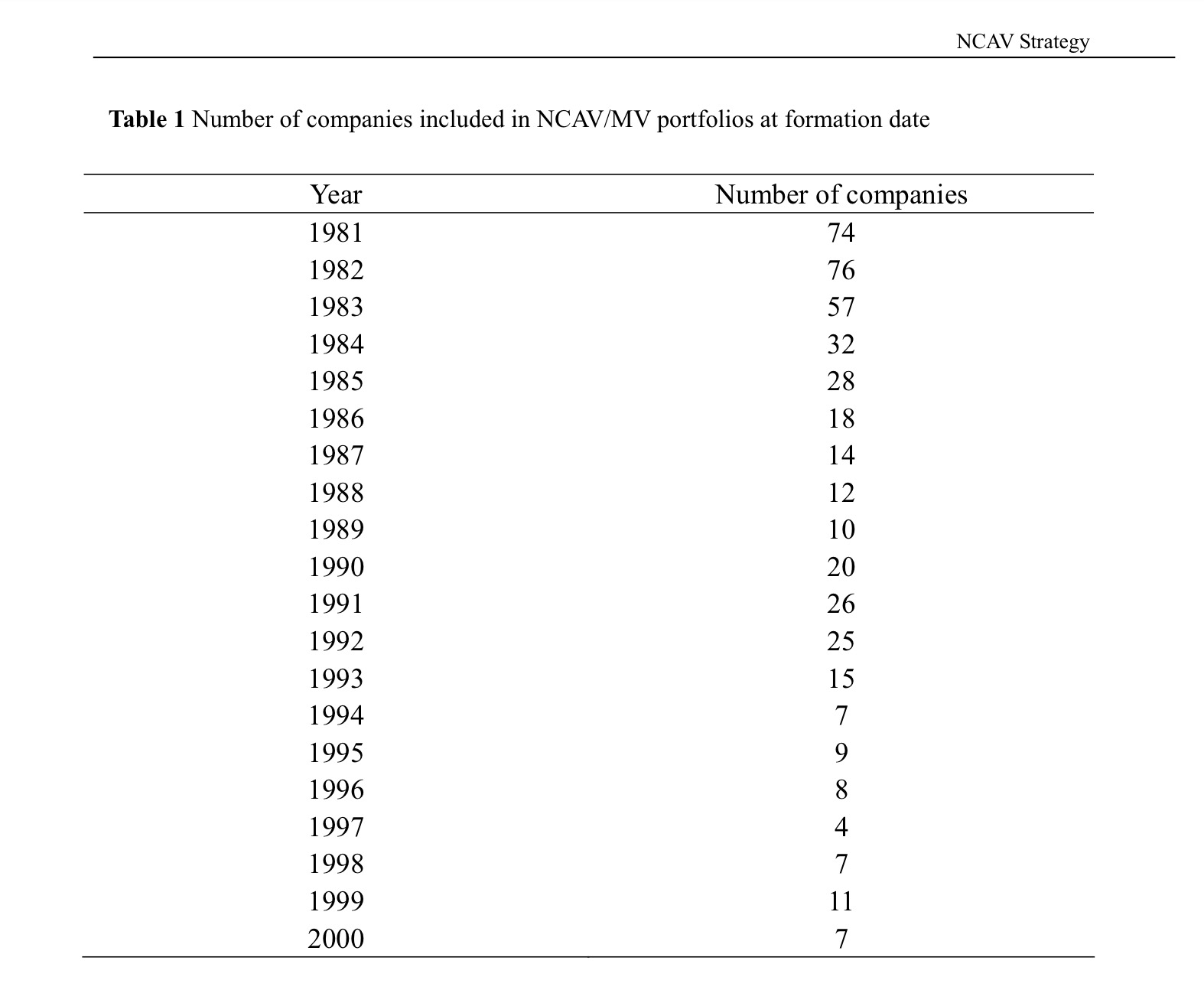

A lo largo de los años de estudio nos encontramos que en el año 1982 el experimento cuenta con 76 acciones en cartera, mientras que en el 1997 tan sólo contaba con 4 acciones.

.

.

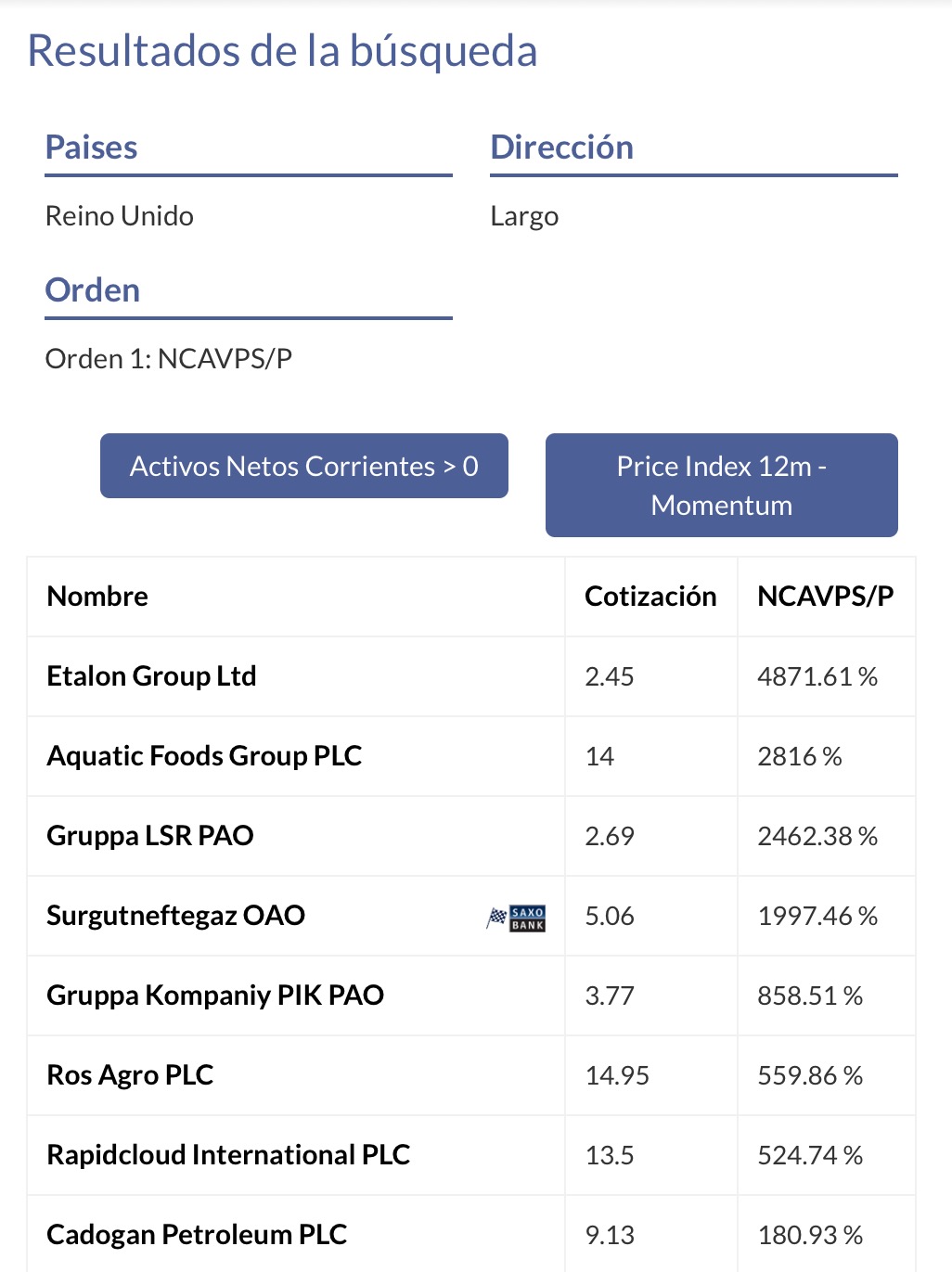

La tabla anterior muestra las empresas que hoy cumplen con los criterios de Graham en la Bolsa de Londres. De tal guisa, si quisiéramos continuar con el trabajo de los profesores de Salford, nuestro portfolio contaría este año con 8 acciones.

.

Como hemos visto la inversión cuantitativa es fácil de llevar a la práctica, tan sólo necesitamos documentos de investigación que nos seduzcan como inversores, y ya que tenemos la fuente (SSRN), ya no es excusa el desconocimiento; por otro lado, necesitamos ser sistemáticos y llevar a la práctica la inversión en los términos que ésta requiere, sin salirnos ni un ápice del modelo, así podremos esperar del modelo la rentabilidad que arroja en sus estudios.

Y por último, sólo necesitamos una herramienta que nos permita poner dichas estrategias en práctica, que procese la información en los términos que los estudios requieren, para eso contamos con zonavalue.com.

.

Así de sencillo.

[ctt template=»1″ link=»g2HaX» via=»no» ]«La inversión es más inteligente cuanto más se parece a una operación empresarial» Benjamin Graham[/ctt]