Un día escuché a Mohnish Pabrai decir que a él le parecía interesante buscar sus ideas de inversión empezando por las acciones que más habían caído el año anterior.

Es interesante, ¿verdad?.

De alguna forma viene a referir que su visión CONTRARIAN es la que define su estilo de inversión.

Value Investment de origen, contrarian, deep value…

“Buy way off the map”, Buffett

Tiene sentido. Todo inversor Value es Contrarian de vocación aunque pocos lo llevan a la práctica. La mayoría de inversores Value, y más aquellos que forman parte de la industria de Wall Street o la City Londinense, son sucedáneos de los verdaderos Value Investors; de aquellos que hacen lo que el propio Buffett hacía al principio de su carrera, cuando decía aquello de “comprar acciones a las que les queda una última calada”.

Comprar “basura”, parece que hoy no encaja con la etiqueta de Value Investor. Sin embargo, ¿qué enseñaba Graham, sino a comprar “basura”?. Parece que vende más la idea que Buffett trajo a posteriori con aquello de “comprar empresas maravillosas a un precio justo”, sin embargo el Value de origen, el Contrarian, no es sino lo contrario: “comprar empresas justas a un precio maravilloso”.

Y de esto se trata…

Hoy por hay hay muchas vertientes y estilos de inversión, pero nada tan rentable ha habido nunca como el CONTRARIAN.

Sin embargo, Mohnish Pabrai no hace referencia con esta frase a su sesgo de inversión, simplemente es una cuestión de atar cabos, pues todos sabemos que es un Value Investor, y esa cita tan sólo reafirma lo obvio.

Por otro lado, hay una particularidad en esta afirmación: va en contra el Momentum.

El Momentum dice de comprar aquellas empresas que más subieron por ejemplo el año anterior, Price Index a 12m, y muchos inversores lo usan (Cliff Asness de AQR, Wesley Gray de Alpha Architect, Patrick O’Shaughnessy de O’Shaughnessy Asset Management, y otros ).

Pero lo que está diciendo Pabrai es de hacer lo contrario, comprar aquellas que más bajaron (bueno no dice de comprarlas, sino de empezar por ahí para analizarlas), lo que significa que se está poniendo en el lado contrario de los inversores Momentum.

¿Y tiene esto sentido?

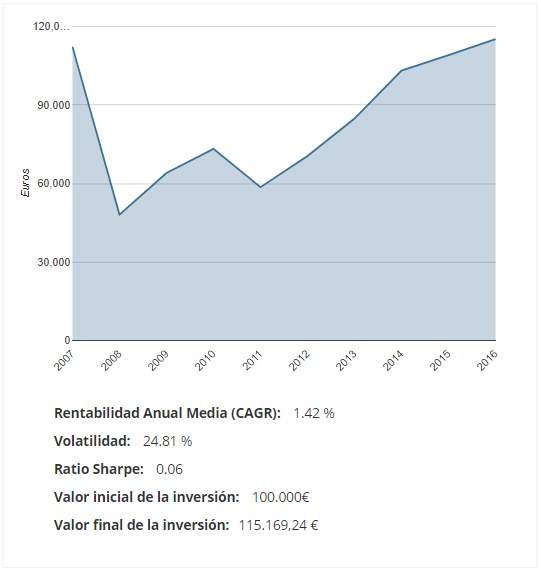

Momentum: Price Index 12m

- deducción de costes de transacción 0.2% ● Market Cap > 50 millones ● Universo Acciones: España, Alemania, Francia, Italia y Portugal ● Portfolios: Top 20 del ranking, equi-ponderados ● Todos los sectores ● Rotación Anual ● Períodos fiscales para la construcción de los portfolios.

Lo primero que vemos es que en los últimos 10 años, el Momentum como tal no ha funcionado como promete cuando ampliamos los plazos de estudio. Ya lo ha explicado muchas veces Cliff Asness respecto de que el Momentum tiende a tener ciclos muy buenos y otros de muy baja performance. Y aunque en plazos de tiempo muy largos suele funcionar bien, nos topamos con que hay plazos más cortos donde nos podemos ver envueltos en un ciclo de pobres resultados, como hubiera pasado en los últimos 10 años.

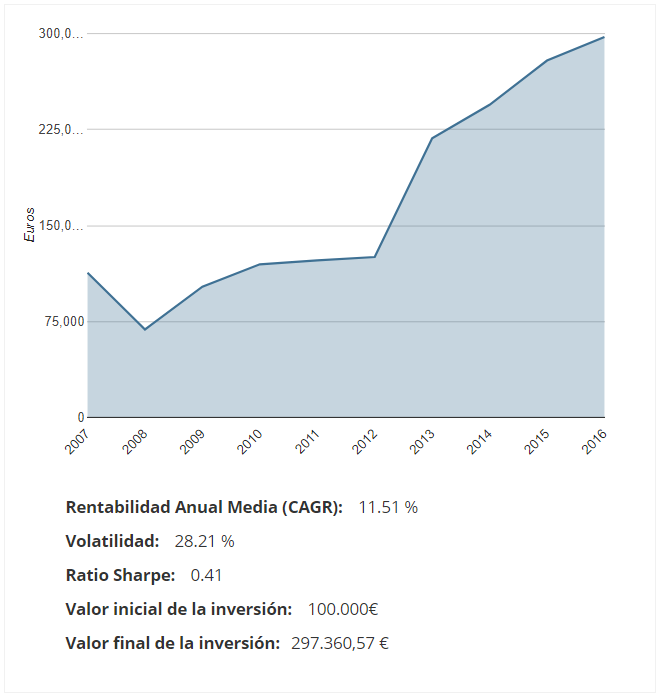

Vamos a ver qué pasa si hacemos lo que dice Mohnish Pabrai. En realidad en este caso consiste en lo contrario, en aplicar una idea más contrarian usando un modelo tendencial como es el Momentum. Usaremos el Price Index 12m (inverso).

Momentum Inverso: Price Index 12m (inverso)

- deducción de costes de transacción 0.2% ● Market Cap > 50 millones ● Universo Acciones: España, Alemania, Francia, Italia y Portugal ● Portfolios: Top 20 del ranking, equi-ponderados ● Todos los sectores ● Rotación Anual ● Períodos fiscales para la construcción de los portfolios.

Takeaways

En este caso no queda más remedio que darle la razón a Mohnish Pabrai. Tiene más sentido comprar aquellas empresas que más han caído a lo lado del período previo de estudio, pues las que más han caído tienden a revertir a la media.

En este caso, la rentabilidad del modelo alcanza un 11,51% anual medio con una Volatilidad del 28%.

Por tanto, tal y como dice Mohnish, parece que empezar por las empresas que más han caído antes, es un buen sitio en el que buscar oportunidades de inversión.

Gracias Mohnish Pabrai