En este artículo vamos a tratar de explicar en profundidad el ratio P/BV o conocido también como el Price to Book Value, y seguiremos en detalle el siguiente guión:

- ¿Qué es el P/BV?

- Interpretación del P/BV

- El P/BV y el Value Investing

- Cómo lo usamos

- Qué inversores hablan de este ratio, para bien o para mal

- Citas de Warren Buffett al respecto del P/BV

- Bola de Cristal (Backtesting)

¿Qué es el P/BV o Price to Book Value?

El P/BV es uno de los múltiplos de valoración. Se expresa como:

Precio / Valor en Libros = Precio Acción / Total Activos – Activos y Pasivos Intangibles

Interpretación del P/BV

Un P/BV (Price to Book Value) bajo puede significar que una acción está infravalorada. Sin embargo también puede significar que algo muy negativo le sucede a la empresa en relación a sus fundamentales.

Por supuesto, como en otros ratios, hay que tener en consideración el valor medio del ratio correspondiente a las diferentes industrias para hacer comparaciones más precisas.

El P/BV y el Value Investing

El Valor en Libros es una parte fundamental del Value Investing. Esta métrica es importante porque valora el corazón de una compañía. En teoría, si un negocio se declara en bancarrota, el Valor en libros es a cómo se valorarían sus activos en una subasta.

Por supuesto en el mundo real no es así, el valor en libros es muy poco fiable. Muchos de los activos tienen algo de valor sólo para la compañía que los posee, y no hay forma de decir cuánto pueden valer esos activos si van a subasta.

Incluso los activos tangibles, que se suponen totalmente cuantificables de forma fiable, pueden acabar valiendo mucho menos de lo que se supone valen una vez todo queda visto para “sentencia” (tras una bancarrota).

Sin embargo muchos inversores han escrito ríos de tinta sobre este ratio, y otros han contradicho a los primeros a propósito de este ratio también.

Cómo usamos el P/BV o Price to Book Value

En este punto me cuesta decir que haya algún modo eficiente de usar este ratio. En última instancia la mayoría de papers y estudios de investigación desembocan en que no es demasiado útil y que hay otros métodos más fiables para valorar empresas.

En cualquier caso, un P/BV bajo debería atraer a tus radares compañías infravaloradas; y un P/BV alto, sobrevaloradas. En cualquier caso, debido a lo comentado anteriormente,

[ctt template=”8″ link=”wLa0i” via=”no” ]el P/BV no sólo atraería empresas infravaloradas sino también a aquellas que están “abocadas al desastre”[/ctt]

por lo que debería usarse en combinación de métricas que midan calidad en las acciones candidatas, o en un combo de múltiplos de valoración, de forma que no sólo de éste dependa nuestra selección de empresas (algo así como el Value Composite que propone James O’Shaughnessy).

Qué inversores hablan de este ratio, para bien o para mal

Nombraría tres casos a modo de ejemplo, pero podríamos encontrar muchos más en las Librerías Online que recogen la publicación de estudios de investigación aplicada de inversores profesionales, billonarios y dispuestos a enseñarnos lo que saben. Por ejemplo en Willey o en SSRN.

Te recomiendo que te pases por ellas…

Cliff Asness Value and Momentum Everywhere

Aquí Cliff Asness propone un método en el que combinando Value (en el que usa como factor, entre otras cosas, el P/BV) y Momentum, se puede tener una estrategia que genere una rentabilidad consistente.

James O’Shaughnessy What works on Wall Street

En este caso Jim O’Shaughnessy resume que el P/BV es un ratio “ganador” en el largo plazo, pero que tiene muy largos períodos en los que no consigue batir al mercado. para ello prueba el ratio backtest a lo largo de muchos períodos.

De entre estos tres me quedo con el del profesor Piotroski en el que expresamente desarrolla un método que considera mejor (y lo es de largo) para valorar empresas que el P/BV (Price to Book Value), y de eso trata el paper.

Citas de Warren Buffett al respecto del P/BV

“Of course, it’s per-share intrinsic value, not book value, that counts. Book value is an accounting term that measures the capital, including retained earnings, that has been put into a business. Intrinsic value is a present-value estimate of the cash that can be taken out of a business during its remaining life. At most companies, the two values are unrelated.

We define intrinsic value as the discounted value of the cash that can be taken out of a business during its remaining life. Anyone calculating intrinsic value necessarily comes up with a highly subjective figure that will change both as estimates of future cash flows are revised and as interest rates move. Despite its fuzziness, however, intrinsic value is all- important and is the only logical way to evaluate the relative attractiveness of investments and businesses.” -1993 Berkshire Hathaway letter

“Book value’s virtue as a score-keeping measure is that it is easy to calculate and doesn’t involve the subjective (but important) judgments employed in calculation of intrinsic business value.

It is important to understand, however, that the two terms – book value and intrinsic business value – have very different meanings. Book value is an accounting concept, recording the accumulated financial input from both contributed capital and retained earnings. Intrinsic business value is an economic concept, estimating future cash output discounted to present value. Book value tells you what has been put in; intrinsic business value estimates what can be taken out.

An analogy will suggest the difference. Assume you spend identical amounts putting each of two children through college. The book value (measured by financial input) of each child’s education would be the same. But the present value of the future payoff (the intrinsic business value) might vary enormously – from zero to many times the cost of the education. So, also, do businesses having equal financial input end up with wide variations in value.” –Berkshire 1983 letter

“Some investors weight book value heavily in their stock-buying decisions (as I, in my early years, did myself). And some economists and academicians believe replacement values are of considerable importance in calculating an appropriate price level for the stock market as a whole.

Those of both persuasions would have received an education at the auction we held in early 1986 to dispose of our textile machinery. The equipment sold (including some disposed of in the few months prior to the auction) took up about 750,000 square feet of factory space in New Bedford and was eminently usable. It originally cost us about $13 million, including $2 million spent in 1980 to 1984, and had a current book value of $866,000 (after accelerated depreciation). Though no sane management would have made the investment, the equipment could have been replaced new for perhaps $30 to $50 million.

Gross proceeds from our sale of this equipment came to $163,122. Allowing for necessary pre- and post-sale costs, our net was less than zero. Relatively modern looms that we bought for $5,000 apiece in 1981 found no takers at $50. We finally sold them for scrap at $26 each, a sum less than removal costs.

Ponder this: the economic goodwill attributable to two paper routes in Buffalo – or a single See’s candy store – considerably exceeds the proceeds we received from this massive collection of tangible assets that not too many years ago, under different competitive conditions, was able to employ over 1,000 people.” –Berkshire 1985 letter

Recomiendo la lectura del artículo de la gente de Investment Market Class: Buffet on Book Value

Bola de Cristal (Backtesting)

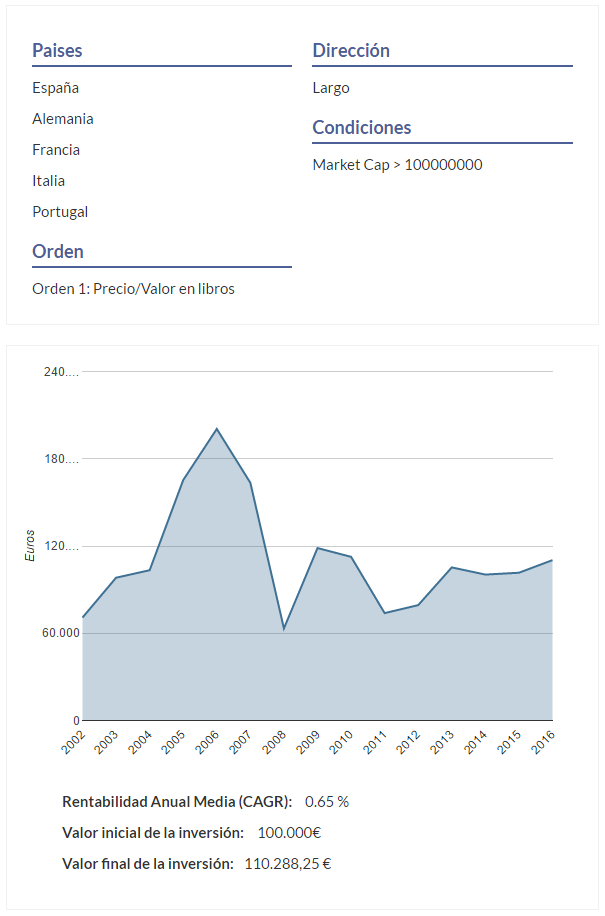

Como ya hicieron Asness, O’Shaughnessy o Piotroski, vamos a ofrecer una serie un tanto más actualizada del Backtest de este ratio para que se vea cómo se ha comportando en los últimos 15 años y cómo lo ha hecho aquí en Europa (Zona Euro) que es donde a nosotros más nos importa.

El backtest se construirá con las siguientes características:

- Países: España, Alemania, Francia, Italia y Portugal

- Market Cap > 100.000 millones euros

- Ranking: Low P/BV (bajo precio/valor en libros)

- Portfolios Top 20 ranking, con rotación anual y equi-ponderado.

No tendré en cuenta deducción de costes de transacción porque no estamos considerando ésta una estrategia de inversión, sino un método de evaluar la bondad de este ratio como múltiplo de valoración en Europa.

Resultado:

El resultado es que a lo largo de los últimos 15 años, portfolios basados en el P/BV de forma aislada hubieran conseguido sólo rentabilidades anuales medias del 0.65% anual. Obviamente esto nos lleva de cabeza a la necesidad de estudiar otros métodos de valoración de empresas (múltiplos de valoración). Os recomiendo la lectura del siguiente artículo:

Múltiplos de Valoración. Cuáles usar y porqué para valorar empresas