Las últimas dos semanas de este año no han sido lo que se esperaba. El 16 de diciembre, el straddle de 2 semanas del SPX estaba valorado en un 1,25%, pero la banda promedio de negociación intradía desde el 16 de diciembre ha sido del 1,35% (es decir, el promedio diario entre el máximo y el mínimo ha superado el punto de equilibrio de 2 semanas).

Para aquellos que han estado alejados de las pantallas:

- Los bajistas han aumentado el volumen.

- Los aspectos técnicos están dominando la narrativa.

- La liquidez está siendo un desafío.

- Una dosis saludable de prudencia en el riesgo apenas ha comenzado (aumentan los cortos, disminuyen las posiciones netas, etc.).

A continuación, algunas observaciones desde el escritorio sobre cómo hemos terminado y lo que pensamos que se avecina:

Mientras que el primer año de la presidencia de Trump (1.0) marcó uno de los años calendario menos volátiles en décadas (6,9% de volatilidad realizada al 31 de diciembre de 2017), parece improbable que la versión 2.0 sea igual.

Recomendaciones:

- Favorecer la ponderación igualitaria frente a la ponderación por capitalización de mercado.

- Favorecer empresas de mediana capitalización sobre las de gran capitalización.

- Asignar algunos activos al oro.

- Asignar algunos activos a opciones a la baja a 6 meses.

- Vigilar el VVIX (alerta activada por encima de 110).

- Analizar objetivos de fusiones y adquisiciones (especialmente fuera de EE. UU., dada la fortaleza del dólar).

- Leer esta publicación para conocer algunas de las ideas favoritas oficiales de GS. Es una gran publicación nueva de los especialistas en sectores de GS, con mucho trabajo detrás.

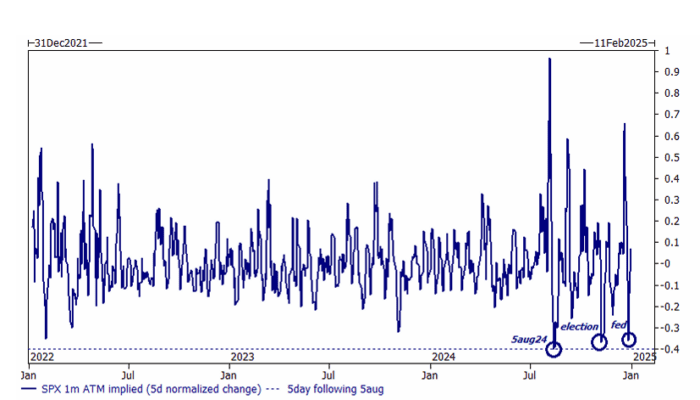

1/La mayor lección sobre volatilidad que extraigo de 2024 es la velocidad con la que la superficie del SPX está aprendiendo a “compartimentalizar”. La rápida subida y la aún más rápida caída tras episodios de aversión al riesgo no tienen precedentes en los últimos más de 3 años. Es muy probable que la oferta estructural de gamma en los índices sea la razón principal de esto. Si entramos en un periodo prolongado de debilidad, es probable que estas opciones de corta duración retrocedan “demasiado rápido” y ofrezcan grandes oportunidades de compra.

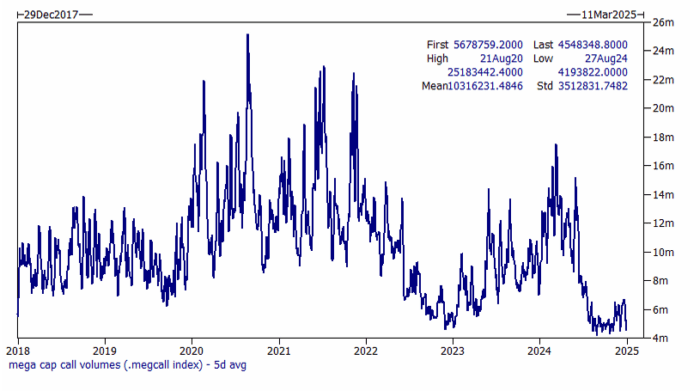

5/ Aunque hubo períodos puntuales de frenesí minorista durante 2024, destacaría que la compra especulativa de opciones call en las “mega cap tech” ha disminuido significativamente, cayendo un 75% desde su pico.

No es tan divertido cuando estos nombres “suben lentamente” en lugar de “subir explosivamente”.

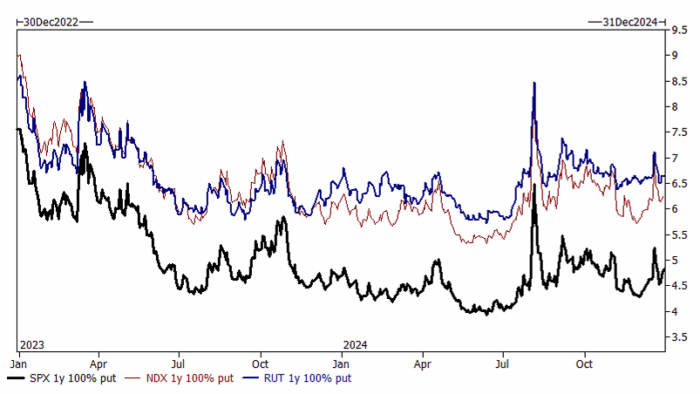

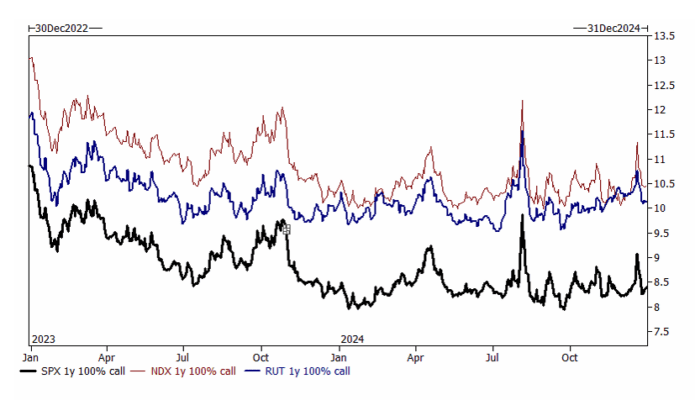

6/ No se puede cerrar una nota de fin de año sin hacer referencia al coste de las opciones put/call ATM a 1 año.

Dado dónde se encuentran los tipos y los dividendos, el punto de equilibrio para la call es bastante alto. Usando el precio objetivo de GS de 6500, solo ofrecería un rendimiento de aproximadamente el 20% sobre tu prima al vencimiento (es decir, la call de 5900 para el 31 de diciembre de 2025 cuesta 500 puntos).