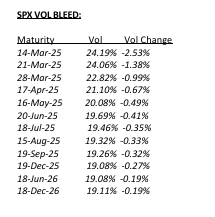

La volatilidad de las tasas del USD está siendo completamente aplastada (UST “Spot Down, Vol Down”) a medida que eliminamos el riesgo asociado al evento de publicación del IPC. El IPC subyacente más suave y con tono dovish efectivamente provocó cierto deshacer de la reciente oferta de aversión al riesgo.

Sin embargo, también está generando ventas en los niveles elevados recientes debido a la preocupación por el crecimiento, un aterrizaje forzoso o un accidente económico. Esto se debe a que ninguno de los componentes realmente contribuye de manera dovish a la estimación de inflación subyacente PCE preferida por la Fed. De hecho, el equipo de economía de Nomura revisó al alza su estimación de seguimiento para febrero en 4 puntos básicos, situándola en 0,321% mensual, en comparación con la estimación previa al IPC de 0,282%.

(“…Ciertos precios de bienes básicos, que tienen un peso mayor en el índice PCE subyacente que en el índice CPI subyacente, como los productos de joyería, fueron más fuertes de lo esperado. Además, los precios de los servicios legales subieron con relativa fuerza en febrero”).

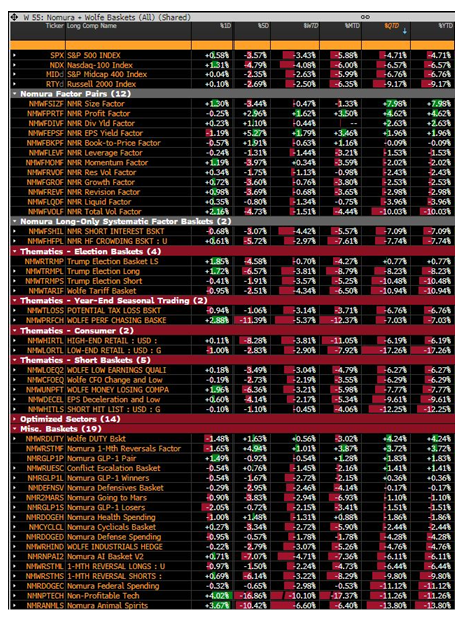

Dejando de lado las tasas macro y el reciente desapalancamiento en la prima de riesgo multi-gerencial y en los fondos de inversión…

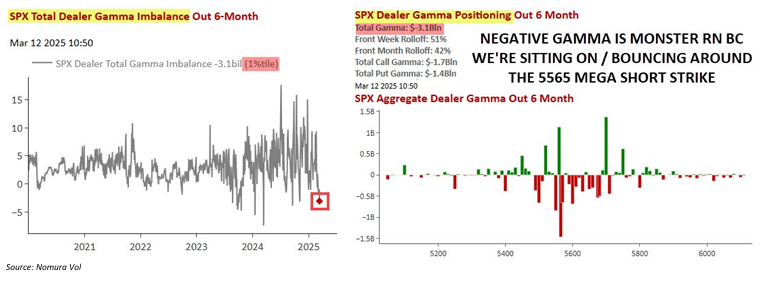

Las acciones siguen en estado de euforia, algo esperable dada la persistencia del “Gamma Negativo Extremo” que afecta a los Dealers de Opciones y Market Makers. Esto se debe casi exclusivamente a que el mercado sigue fijando su atención en el enorme short strike en 5565, proveniente de un Collar de gran tamaño que vence a final de mes, un nivel del que hemos rebotado varias veces.

Además, como mencionaré más adelante, el Gamma Negativo corta en ambas direcciones, lo que implica que hay una gran cantidad de Delta real y sintético que debe ser comprado en los repuntes del mercado.

Como se destacó ayer, una noticia alentadora es que las fuentes de “Gamma Negativo Sintético” provenientes de estrategias sistemáticas están dejando de ser un problema de oferta, siempre que no haya una escalada adicional en precio o volatilidad.

Ejemplo de esto:

- La presión vendedora de los CTAs o un posible cambio a posiciones netamente cortas en los principales futuros de renta variable global sigue estando lejos del dinero (deep OTM), con el umbral en el S&P 500 alrededor de -4%.

- La presión vendedora de los fondos de Volatility Control continúa reduciéndose, con una menor reasignación nominal en respuesta a grandes movimientos diarios de precio en comparación con hace unos días.

Además, la compresión inicial del skew en los índices bursátiles (particularmente en puts de corto plazo) siguió ayer. Esto se tradujo en un tipo de operativa de Short Delta, Short Vol.

Por ahora, tanto la volatilidad implícita (iVol) como la volatilidad realizada (vVol) están perdiendo fuerza (“bleeding out”), dado que no hay cambios sostenidos al cierre del día. Actualmente, el S&P 500 (Spooz) se mantiene en un rango más estrecho de +/-75 puntos básicos.

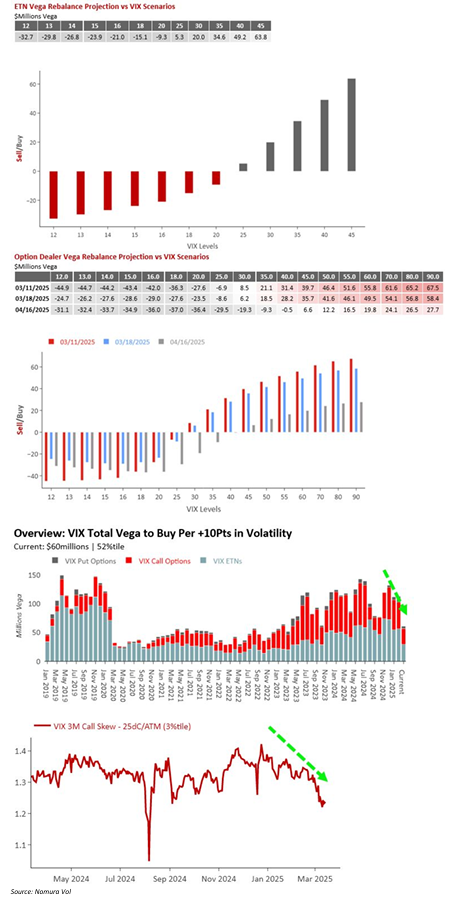

En el espacio del VIX, también hay potencial de relajación, ya que se espera que más Gamma del VIX desaparezca con la expiración anticipada del próximo martes.

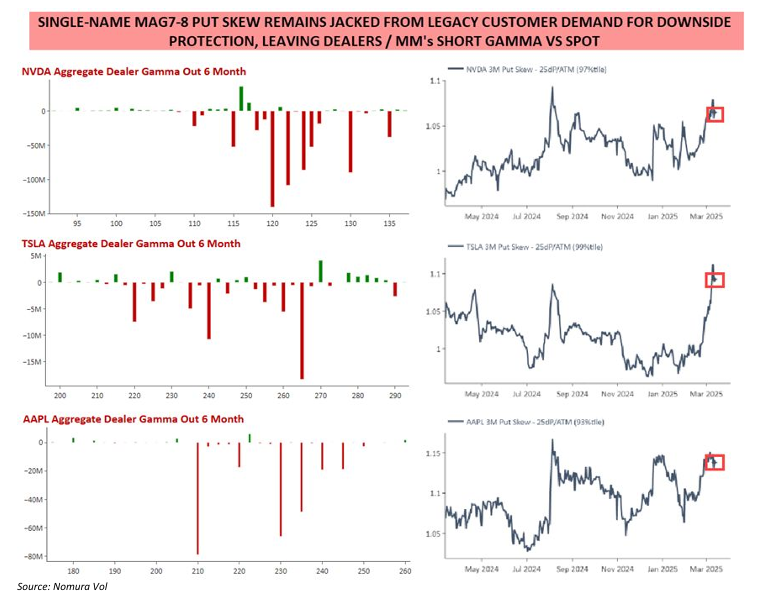

Diría que el riesgo de volatilidad en renta variable, específicamente la “Energía Bajista”, sigue concentrado en los líderes históricos de single-name como las MegaCap Tech / Mag7-8.

En estas acciones, el Skew y el Put Skew continúan en niveles históricamente elevados, mientras que los Dealers y Market Makers siguen operando en territorio de Gamma Negativo.

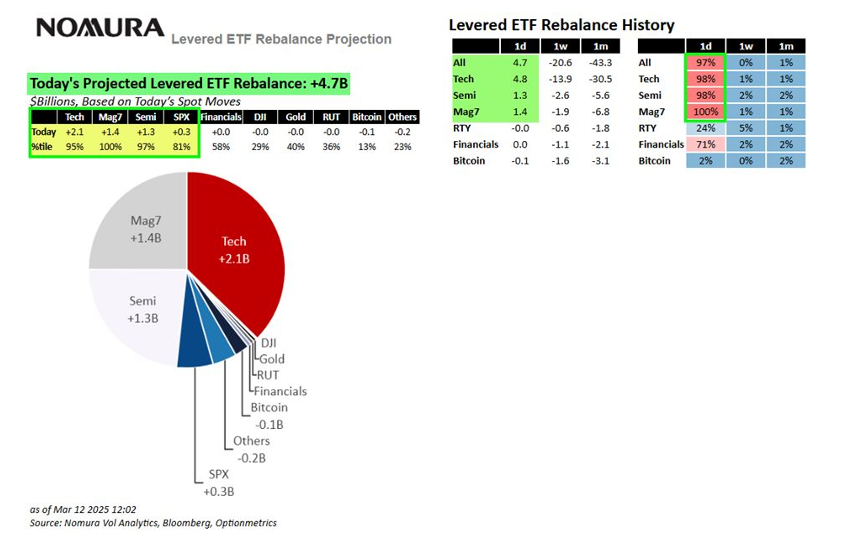

Todo esto ocurre mientras estos nombres representan, con diferencia, la mayor concentración de activos bajo gestión (AUM) en ETFs apalancados.

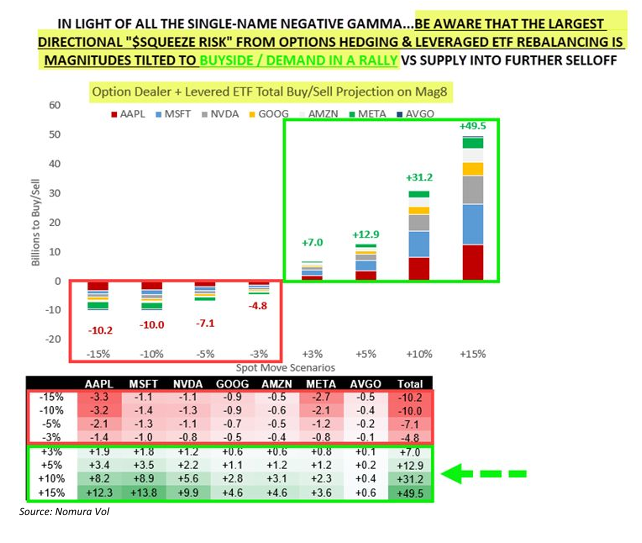

Pero un punto positivo aquí es cómo el Gamma Negativo corta en ambas direcciones.

No solo existe un Gamma Negativo Real por parte de los Dealers, lo que genera demanda de Delta en un rally, sino que además, las grandes acciones tipo Mag7-8, que tienen un peso enorme en los ETFs apalancados, también contribuyen con su propio Gamma Negativo Sintético.

Esto crea un sesgo de magnitudes en la demanda nominal para comprar en un rally, que supera con creces la oferta en caso de una venta masiva hipotética.

(Aunque, por supuesto, sigue habiendo oferta proveniente de cobertura y rebalanceo en caso de una mayor debilidad).

Un último punto, que sigue siendo un tema recurrente entre las personas con las que hablo (especialmente en el ámbito macro), es que estos siguen siendo rallies tácticos y negociables en renta variable.

-

Muchos siguen inclinándose por vender en los repuntes (“Sell rips”), como lo expresó un gestor de cartera: “Es un suelo, pero no EL suelo”.

Esto se debe a que el mercado aún no ha digerido completamente el impacto negativo sobre el crecimiento que genera esta mezcla de políticas monetarias restrictivas, al mismo tiempo que se da un reajuste en valoraciones y beneficios en las MegaCap Tech, que han sido el pilar de la narrativa de la excepcionalidad del mercado estadounidense en los últimos años. -

Estrategia de posicionamiento simple que algunos están adoptando ahora mismo (como se mencionó la semana pasada):

- Largos en países con expansión fiscal / estímulos (Europa, China)

- Cortos en países con contracción fiscal (EE.UU.)

Mientras tanto… me encontré con algo en X / Twitter que resulta bastante “interesante”, jajajaj… proviene de una cuenta de trading con 50k seguidores, lo que deja claro que todavía hay mucho dinero caliente con apalancamiento disfrutando del “efecto riqueza positivo” de los últimos años… aunque, aparentemente, sin haber experimentado aún un verdadero evento de volatilidad.