Puntuaciones al cierre del trimestre: oro +15,6%, bonos grado de inversión (IG) +3,1%, bonos gubernamentales +2,9%, bonos high yield (HY) +2,6%, materias primas +2,5%, efectivo +0,9%, acciones +0,6%, dólar estadounidense -4,3%, petróleo -4,5%, criptomonedas -28,7% en lo que va del año.

Zeitgeist I: “Los rendimientos de los bonos del Tesoro a 2 años se comportaron como si la Fed fuera dovish (blanda), pero el dólar actuó como si la Fed fuera hawkish (agresiva), una acción de precios que básicamente le dice a los que toman riesgos que se mantengan al margen.”

Zeitgeist II: “Todo el mundo cree que el 2 de abril será el ‘día del miedo máximo’, pero supongo que eso dependerá de con quién juegue al golf el 1 de abril.”

Resumen del mercado: quinto aniversario del mínimo del S&P 500 (2222 puntos) durante el COVID; en los últimos 5 años, el PIB nominal de EE. UU. subió un 50%, el gasto del gobierno un 65%, inflación tanto en la calle como en Wall Street, los bonos del Tesoro de EE. UU. han caído un 50%. Para los próximos 5 años, se espera un exceso fiscal inflacionario en China, Japón y Europa, mientras que en EE. UU. habría una desinflación fiscal. Por eso estamos largos en BIG: Bonos (Tesoro de EE. UU.), acciones internacionales y oro (el dólar estadounidense está en un mercado bajista).

El precio lo dice todo: el fuerte gasto del consumidor en EE. UU. ha sido impulsado por las fuertes subidas bursátiles; la riqueza de los hogares en acciones subió 9 billones de dólares en 2024 hasta los 56 billones; pero usando datos de clientes privados de BofA, estimamos que la riqueza bursátil de los hogares podría caer 3 billones en el primer trimestre de 2025 (Gráfico 5). La política fiscal, monetaria y comercial de EE. UU. sigue siendo hawkish, no dovish… y la curva de rendimiento está a punto de invertirse.

La visión más amplia: los catalizadores de precios de activos en el Q1 fueron DeepSeek y DOGE, no los aranceles. Las acciones de China y Alemania subieron un 20% desde las elecciones en EE. UU. y los enormes flujos hacia renta variable indican que nadie cree realmente que una guerra comercial implique recesión o mercado bajista. Pero el plazo del 2 de abril para nuevos aranceles ya está afectando los datos globales (ver el desplome del optimismo de pequeñas empresas en Canadá a mínimos históricos, Gráfico 2, mientras los aranceles estadounidenses están a punto de subir del 2-3% a más del 10%, Gráfico 6). A nivel táctico, creemos que los bonos y el oro son mucho menos vulnerables a la “pandemia arancelaria” que las acciones de EE. UU. e internacionales.

Flujos semanales:

+43.400 millones de dólares hacia acciones,

+4.900 millones hacia bonos,

+3.000 millones hacia oro,

+100 millones hacia criptomonedas,

y salidas por -6.300 millones desde efectivo.

Flujos clave a tener en cuenta:

-

Oro: mayor entrada en 4 semanas de la historia (+10.600 millones en el último mes).

-

Acciones: mayor entrada en lo que va de 2025 (+43.400 millones).

-

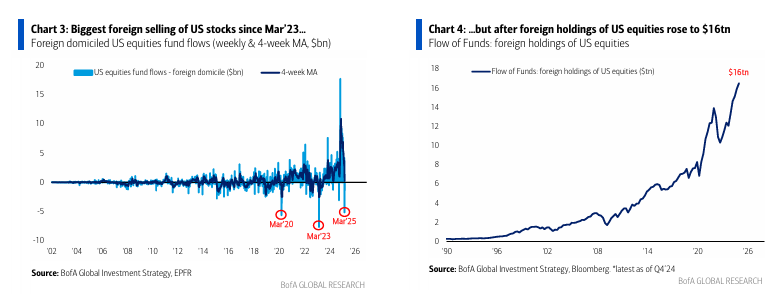

Acciones de EE. UU.: mayor entrada semanal del año (+34.100 millones); pero atención: en las últimas dos semanas se ha producido la mayor venta extranjera de acciones estadounidenses desde marzo de 2023 (Gráfico 3).

-

Acciones europeas: mayor entrada desde mayo de 2017, y la cuarta mayor registrada (+4.300 millones).

Clientes privados de BofA:

Gestionan 3,8 billones de dólares.

Distribución: 61,9% en acciones, 19,6% en bonos, 11,5% en efectivo.

Han comprado acciones al segundo ritmo más rápido jamás registrado en las últimas dos semanas (+3,0% del total gestionado).

En ETFs, los clientes privados han comprado fuertemente bonos High Yield (HY) y de grado de inversión (IG) en las últimas 4 semanas (Gráfico 8).

Índice BofA Bull & Bear:

Sube a 5,3 desde 5,2…

El sentimiento bajista en la encuesta global de marzo fue compensado por grandes entradas en acciones globales y por un amplio respaldo de los índices bursátiles.

Sobre posicionamiento:

-

Segundo mayor desplome de expectativas de crecimiento global jamás registrado.

-

Mayor caída en asignación a acciones de EE. UU. registrada.

-

Mayor salto en asignación a efectivo desde marzo de 2020.

(Todo esto reflejado en la encuesta “Bull Crash” de marzo de BofA).

Pero… “mira lo que hacen, no lo que dicen”:

-

Semana con mayores entradas a fondos de acciones globales/EE. UU. en lo que va del año.

-

Compras masivas en 2 semanas por parte de clientes privados de BofA.

-

Desde las elecciones en EE. UU., por cada 100 dólares de entrada a fondos de acciones estadounidenses, ha habido menos de 1 dólar de salidas recientemente.

Aunque los extranjeros están vendiendo, todavía mantienen una posición acumulada de 16 billones de dólares en acciones de EE. UU. (Gráfico 4).