¿Una rotación de vuelta a EE. UU. liderada por las Magnificent 7?

La reunión del FOMC de la semana pasada fue un alivio para muchos participantes del mercado, ya que se mantuvieron dos recortes previstos tanto para este año como para el siguiente (algunos esperaban que se eliminara el recorte de este año). Además, el presidente Powell pareció restar importancia a las preocupaciones sobre la inflación, dando algo más de peso al crecimiento económico dentro del mandato de la Fed, más de lo que algunos anticipaban antes de la reunión.

La Fed también decidió ralentizar el ritmo de reducción de su balance, una medida que llegó antes de lo esperado. Aunque la Fed mantiene su postura sin recortes inmediatos, su disposición a acelerar la desaceleración del ajuste cuantitativo (QT) indica, en nuestra opinión, que está preparada para actuar si es necesario.

De cara al futuro, los inversores están muy atentos al plazo del 2 de abril sobre los aranceles recíprocos (ver El principio de reciprocidad y El manual de aranceles: estrategias de mitigación). Aunque podría ofrecer cierta claridad sobre tipos de aranceles y países/productos afectados, creemos que será más un punto de partida para las negociaciones que un evento definitivo.

En resumen, el “put” de la Fed parece más cercano a entrar en juego que el “put” de Trump, aunque probablemente requeriría un debilitamiento importante del mercado laboral, lo cual supondría un viento en contra inicial para las acciones.

Hasta ahora, los despidos en empresas como DOGE han tenido poco impacto en datos como solicitudes de desempleo o la tasa de paro general. Puede haber un desfase entre los despidos y la aparición de los afectados en los datos de desempleo debido a las indemnizaciones ofrecidas. La gran pregunta para el mercado laboral es si la reciente caída bursátil, la pérdida de confianza y la mayor incertidumbre económica y comercial llevarán a más despidos en el sector privado.

Nuestros economistas no esperan que esto genere un ciclo de desempleo este año, pero seguirán de cerca las nóminas, solicitudes de subsidios y la tasa de paro. En línea con nuestra visión de largo plazo, la renta variable ha mostrado menos sensibilidad a los tipos de interés, con el bono a 10 años estabilizado por debajo del 4,50 % (es decir, los rendimientos más bajos ya no benefician automáticamente a las acciones, y el foco vuelve a estar en el crecimiento económico).

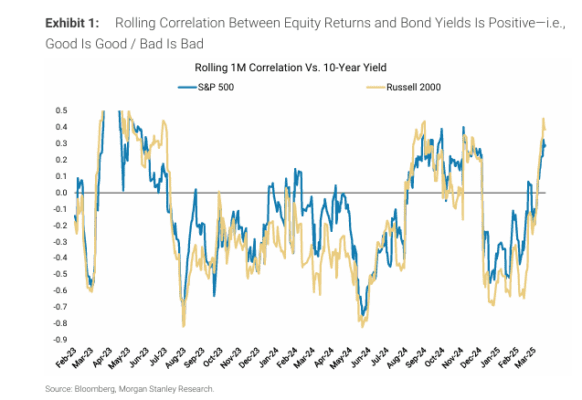

El gráfico 1 muestra que la correlación entre rentabilidad de acciones y rentabilidad de bonos se ha vuelto decididamente positiva otra vez, lo que implica que ahora lo bueno es bueno y lo malo es malo desde el punto de vista de los datos macro.

Dicho de otra manera, unos buenos datos macro (incluidos los laborales) probablemente serán bien recibidos por el mercado, especialmente ante la preocupación actual por cómo puede afectar la incertidumbre política al crecimiento. Por el contrario, los datos débiles serían vistos negativamente por las acciones.

Como siempre, mirar únicamente al S&P 500 no refleja la magnitud total de la corrección.

Como mencionamos la semana pasada, los mercados se sobrevendieron tanto como a finales de 2022, según el RSI diario.

Esto nos llevó a preguntarnos: ¿es este el suelo o el inicio de algo más grave?

Por experiencia, es raro que la volatilidad termine cuando el momentum del precio está en mínimos. Sin embargo, en estos escenarios pueden surgir fuertes rebotes, por lo que anticipábamos uno cuando el S&P 500 alcanzó el extremo inferior de nuestro rango estimado para el primer semestre (~5500) el pasado 13 de marzo.

Desde una perspectiva de trading, el Morgan Stanley Market Sentiment Indicator (gráfico 2) también puede servir como guía. Este indicador alcanzó un nivel extremo hace dos semanas, lo que apoyaba nuestra recomendación táctica de compra en ~5500.

El rebote en este indicador aún no ha llegado a niveles que consideremos neutrales o de sobrecompra, lo que refuerza nuestra tesis de que las acciones pueden seguir subiendo a corto plazo.

Observa lo extremo que se volvió el indicador después de las elecciones, un nivel que no creemos alcanzable pronto dada la incertidumbre actual.

Consideramos que el rango observado en 2022 es un buen barómetro de cómo deberían enfocar los traders el sentimiento, tanto al alza como a la baja, hasta que haya más claridad.

En resumen, la combinación de estacionalidad favorable (gráfico 3), caída del dólar y del bono a 10 años, sentimiento y posicionamiento sobrevendidos, y flujos de cierre de mes/trimestre, siguen haciendo de los ~5500 un soporte válido para un rebote operable.

Como era de esperar, las acciones de menor calidad y mayor beta han liderado el rebote hasta ahora, y eso puede continuar en el corto plazo, aunque seguimos recomendando valores de mayor calidad en la cartera principal con vistas al medio plazo.

Aunque el S&P 500 cayó poco más de un 10 % en sus mínimos recientes, muchas acciones bajaron más de un 20 %, y en algunos sectores como semiconductores y bienes duraderos & ropa, la mayoría bajó más de un 30 %.

En el caso de las small caps, ha sido peor: el índice Russell 2000 cayó casi un 20 % en sus mínimos y más del 50 % de sus componentes cayeron más de un 30 %.

Las revisiones de beneficios siguen en territorio negativo para los principales índices estadounidenses y aún no han girado al alza, pero empezamos a ver cambios interesantes en la tendencia por debajo de la superficie.

El cambio más notable es que las revisiones de beneficios de las Mag 7 parecen estar estabilizándose, e incluso tocando fondo en torno al 0 % (gráfico 6).

Esto podría frenar la reciente infrarendimiento de estas mega caps de cara a la temporada de resultados, y ayudar a atraer flujos de capital de nuevo hacia EE. UU.

En nuestra opinión, una de las razones por las que hemos visto rotación hacia mercados internacionales (especialmente Europa) es que el grupo líder de alta calidad en EE. UU. comenzó a rendir peor. Si este grupo recupera fuerza relativa, podríamos ver una rotación de vuelta hacia el mercado estadounidense.

Hay otras dinámicas que conviene considerar al evaluar el rendimiento relativo entre EE. UU. e internacionales. Por ejemplo, la reciente infrarendimiento de EE. UU. es relativamente benigno a largo plazo: el rendimiento relativo del S&P 500 frente al MSCI ACWI Ex-US simplemente ha regresado a una línea de tendencia de 15 años.

Además, ese infrarendimiento ha estado ligado a revisiones de beneficios más débiles, en parte debido al impacto retardado del dólar fuerte en el 4T.

Como mostramos en el gráfico 7, esto ha sido particularmente cierto frente a Europa.

De forma importante, esta dinámica podría estar cambiando: el dólar ha caído un 5 % desde los máximos de enero, lo que representa un viento de cola para las revisiones de beneficios en EE. UU. y una razón más para pensar que el rendimiento relativo frente a mercados desarrollados internacionales puede volver a favorecer a EE. UU. en el corto/medio plazo.

(Ver: ¿Qué significan los diferenciales de crédito de EE. UU. para Europa?)

También hemos recibido cada vez más preguntas sobre el contexto del consumidor estadounidense.

Las acciones de bienes de consumo discrecional han vuelto a rendir por debajo del mercado (gráfico 10), en línea con nuestra recomendación de infraponderar este grupo.

Creemos que esto se debe al mayor riesgo arancelario de este segmento, menor poder de fijación de precios y caída de la confianza del consumidor en un contexto de precios todavía elevados.

También conviene considerar el efecto negativo de la caída de precios de activos sobre los consumidores más ricos, especialmente en lo que respecta a servicios de consumo.

Los recientes comentarios corporativos sobre la desaceleración en la demanda de viajes y ocio podrían ser una señal de advertencia temprana.

Otros datos de consumo también han sido más débiles este trimestre, como destaca un informe reciente de nuestros analistas del sector.

Creemos que parte de esto se debe a la caída en precios de activos y el aumento de incertidumbre sobre la dirección de la economía, lo cual encaja con nuestra visión general de que la primera mitad del año sería más difícil para los mercados por los vientos en contra del crecimiento.

Aunque los bienes de consumo cíclico están ampliamente expuestos a estas tendencias, seguimos viendo que los bienes discrecionales están más expuestos que los servicios, dado su menor poder de precios y mayor riesgo arancelario.

Nuestros analistas de consumo publicaron recientemente un informe intersectorial:

“Consumer Demand Update: Perspectives Across Credit, Macro, and Equity” (20 marzo 2025).

La visión agregada del equipo sobre la salud del consumidor estadounidense tras los resultados es cada vez más cautelosa.

Las medidas de confianza del consumidor, los comentarios de la dirección y los principales datos macro e industriales fueron débiles al comenzar el año, reflejando una debilidad persistente entre los consumidores de bajos ingresos.

Desde principios de 2025, la salud del consumidor estadounidense se ha convertido en un tema muy debatido.

Las compañías de consumo ofrecieron resultados del 1T generalmente decepcionantes y previsiones débiles, apuntando a una menor demanda en enero y febrero.

Además, ciertos datos macro fueron más débiles de lo esperado (ventas minoristas, confianza del consumidor), y los indicadores en nuestra cobertura se deterioraron (tarjetas de crédito, escáneres, morosidad).

Como resultado, junto a las preocupaciones de política económica, los índices bursátiles cayeron con fuerza, y el crédito, aunque inicialmente resistente, también se vio afectado, especialmente en activos de menor calidad crediticia.

Desde el punto de vista de beneficios, casi el 60 % de las empresas bajo nuestra cobertura que dieron previsión no cumplieron las expectativas.

Aunque el crecimiento promedio de ingresos previsto para 2025 es del +3,6 % interanual, el rango es amplio: desde fuertes caídas en marcas con bajo rendimiento hasta subidas significativas en marcas y categorías que conectan con el consumidor.

Esta dispersión es consistente en todos los grupos, excepto en productos básicos (staples), donde las previsiones son más estrechas.

Esto refuerza la idea de que, aunque el consumo se esté debilitando en general, sigue siendo un mercado muy segmentado, donde marcas, categorías, experiencias y la distinción entre “necesidades” y “deseos” seguirán compitiendo por la atención del consumidor.