S&P +38bps cerrando @ 5,633 con una MOC de $1B para COMPRAR.

NDX +82bps @ 19,436,

R2K -13bps @ 2,009

y Dow -3bps @ 41,989.

14,8 mil millones de acciones negociadas en todas las bolsas de valores de EE. UU. frente al promedio diario YTD de 15,4 mil millones de acciones.

VIX -197bps @ 21,84,

Crudo +39bps @ 71,2,

US 10YR -4bps @ 4,16%,

oro -16bps @ 3.118,

dxy +4bps @ 104,25

y bitcoin +295bps @ $84.855.

Más de lo mismo hoy con el mercado fluctuando de cara al “Día de la Liberación” de mañana, donde la Casa Blanca ha aclarado que debemos esperar “declaraciones” a las 4pm EST.

Los bolsillos desapalancados del Q1 destacaron como los de mejor rendimiento, con Retail, Mega-Cap Tech y ganadores de Alto Beta en los últimos 12M cerrando en la cima del ranking.

La debilidad en biotecnología continúa después de la salida de Peter Marks de la FDA ayer, lo cual pesó fuertemente en el sector.

Las conversaciones/flujo han sugerido que las biotecnológicas SMID siguen siendo una batalla entre hedge funds (donde hemos visto poco o ningún interés externo/no especializado en buscar un suelo en este grupo hasta ahora),

y mientras tanto, las grandes biofarmacéuticas han visto desaparecer buena parte del interés defensivo en este grupo (TY Chan).

La opinión del equipo de GIR sobre el anuncio de aranceles de mañana es más bajista que las expectativas del mercado:

Creemos que probablemente se necesite algo mayor a un riesgo de arancel efectivo del 10pp para provocar una reacción hawkish significativa en el mercado.

Pero también creemos que el riesgo de una acción más agresiva (una agenda arancelaria recíproca más dura o aranceles del 25% sobre productos clave, por ejemplo) que amenace con aumentar de forma significativa el arancel efectivo está siendo nuevamente infravalorado. (GIR)

Una vez pase el día de mañana (asumiendo que el mercado recibe un plan arancelario claro y decisivo),

la atención se centrará en los datos macroeconómicos tras una serie de datos de crecimiento más débiles y las crecientes preocupaciones inflacionarias

(ver nuestro par L/S Stagflation // el par de cesta con mejor rendimiento en lo que va de año),

con las NFP (viernes) como el próximo gran dato.

FLUJOS:

Nuestro piso estuvo en un 5 sobre 10 en niveles de actividad general.

Terminamos con $2.5B en demanda neta en el piso, con tanto LOs como HFs inclinándose como compradores netos.

Los LOs compraron Tecnología y vendieron Expresiones Macro.

Los HFs compraron productos Macro y fueron pequeños vendedores netos de Tecnología.

Seguimos atentos a las estadísticas minoristas de mañana por la mañana, tras la fuerte acción en precios de hoy entre los favoritos del retail (Bitcoin Sensitive +617bps // MEMEs +180bps // NMAX +200%!)

DERIVADOS:

Tras la sesión de ayer, vimos un cambio de $4bn en gamma ya que los dealers están ahora largos $1.5bn en spot, con una posición que se alarga ligeramente a la baja y se acorta al alza.

Los volúmenes fueron relativamente bajos mientras seguimos viendo a los clientes establecer coberturas bajistas de corto plazo antes del anuncio arancelario de mañana.

Con la demanda en la parte alta del VIX hoy, la mesa prefiere spreads de calls sobre el VIX para aprovechar la elevada ala de calls.

Dado el nivel actual de volatilidad y un VIX > 20, la mesa prefiere tener opcionalidad sobre índices en formato de spread de corto plazo, con ligera preferencia por NDX frente a SPX.

Ahora que el presidente Trump hablará a las 4pm EST mañana (antes era a las 3pm), el straddle del miércoles sobre SPX ya no capturará el anuncio.

El straddle de mañana sobre SPX está en ~0,95% (se liquida contra el cierre en efectivo a las 4pm),

mientras que el straddle sobre SPY está en ~1,23% (se puede ejercer físicamente hasta ~5:30pm).

La mesa cree que ese spread es demasiado bajo y que las opciones de SPY para mañana parecen atractivas. (H/t Manny Meltzer)

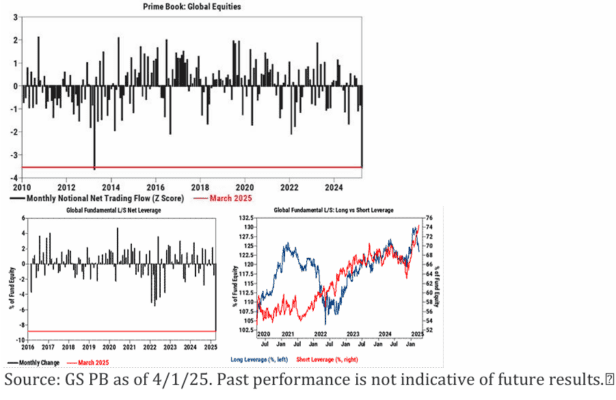

Última hora desde GS PB:

Nuestro informe mensual Prime para marzo (enlace).

-

Los retornos de los fondos L/S fundamentales cayeron -2,4% en marzo, impulsados por pérdidas beta a medida que se aceleró la caída del mercado.

Los gestores L/S de TMT y Healthcare sufrieron el mayor retroceso mensual en casi tres años. -

En contraste, los fondos L/S sistemáticos ganaron +4,4% en marzo y registraron el mejor rendimiento trimestral de nuestra historia.

-

Flujos de trading:

En medio de una elevada incertidumbre económica y política, los hedge funds vendieron acciones globales netamente al ritmo más rápido en 12 años – liderados por ventas en corto de acciones individuales – ya que todos los sectores globales fueron vendidos netamente en marzo.

Las acciones individuales representaron colectivamente el 94% de las ventas netas globales y registraron el mayor volumen de ventas netas nominales en nuestra historia (-2,9 desviaciones estándar sobre un año), impulsadas por ventas en corto y en mucho menor medida ventas largas (~7 a 1). -

Exposición:

Los ratios de apalancamiento bruto y neto de los fondos L/S fundamentales cayeron en todas las regiones en marzo, impulsados por mark-to-market y grandes ventas netas.

El apalancamiento neto global cayó -9 puntos – la mayor bajada mensual registrada.