“No hay ningún algoritmo de compresión para la experiencia.” – Andy Jassy

Hoy se está perfilando como la sesión con mayor volumen en la historia del mercado bursátil estadounidense, medida por el total de acciones negociadas en todos los mercados (el récord actual es de 23.600 millones, establecido el 27/01/2021… durante la locura de GME). Los ETFs representan el 37% del volumen, mucho más alto que el promedio del año hasta la fecha (28%) — es una sesión más macro que micro.

La liquidez sigue siendo un desafío, con el libro de órdenes del S&P rondando apenas los 3 millones de dólares. Las empresas siguen en silencio, operando al 0,75x del promedio nominal diario ejecutado en lo que va del año (el período de blackout termina el 24 de abril). Los datos principales de empleo fueron mucho mejores de lo esperado, pero no están afectando a las acciones ya que se consideran datos obsoletos.

Trump tuitea que Vietnam, Brasil, Israel, etc., están intentando cerrar acuerdos, lo cual está generando repuntes puntuales desde los mínimos del mercado. No hubo fuegos artificiales por parte de Powell, pero me parecieron comentarios ligeramente negativos para las acciones, ya que mencionó que los aranceles serán mayores de lo anticipado, lo que incrementa el riesgo de un escenario de estanflación para la economía, al presionar el crecimiento y empujar la inflación al alza.

El flujo en nuestro escritorio hoy se siente más incómodo que ayer. El nivel de actividad es igual de alto, pero los bloques de acciones están entrando en oleadas esporádicas (mientras que ayer fue continuo y metódico de principio a fin). Nuestra mesa está, nuevamente, significativamente mejor posicionada para vender, y la comunidad long-only (compradores a largo plazo) está impulsando esta oferta (lo más pesado en bancos, las “Mag 7” y algunos segmentos industriales).

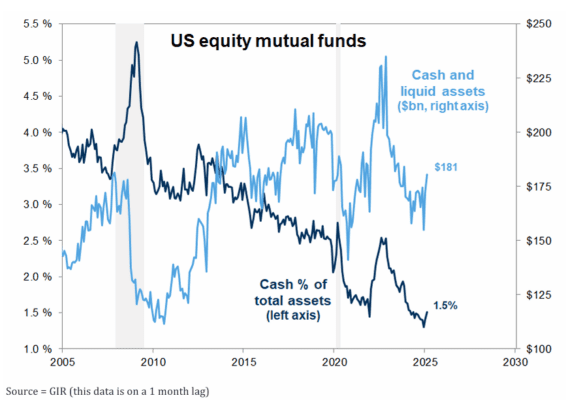

Solo el 1,5% del total de los activos bajo gestión de los fondos mutuos está en efectivo actualmente (prácticamente un mínimo histórico). Es decir, este grupo está expuesto en MUCHAS acciones individuales en este momento y apenas estamos empezando a ver que empiecen a soltar algo. Vender acciones, hacer caja y preguntar después.

El riesgo a nivel índice sigue estando a la baja. Parece que los 5.000 puntos del S&P 500 es el primer nivel en el que algunos de nuestros compradores institucionales entrarían de manera significativa.

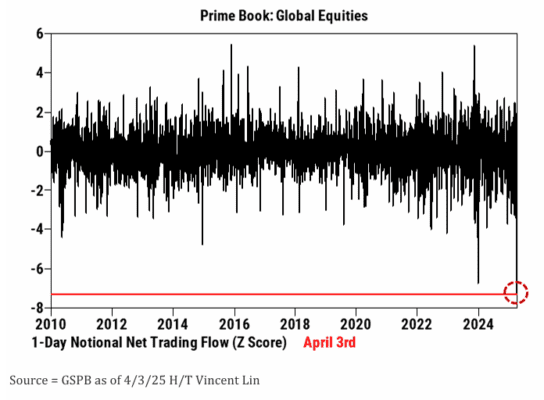

Nuestros datos de Prime Brokerage muestran que ayer (3 de abril) fue el mayor día de ventas netas nominales a nivel global en un solo día desde que tenemos registros (desde 2010), con un z-score de -7,3, impulsado principalmente por ventas en corto y, en menor medida, por ventas de posiciones largas (en una proporción de 3 a 1).

Todas las regiones registraron ventas netas ayer, siendo Norteamérica la más destacada, representando más del 75% del total de ventas netas globales nominales.

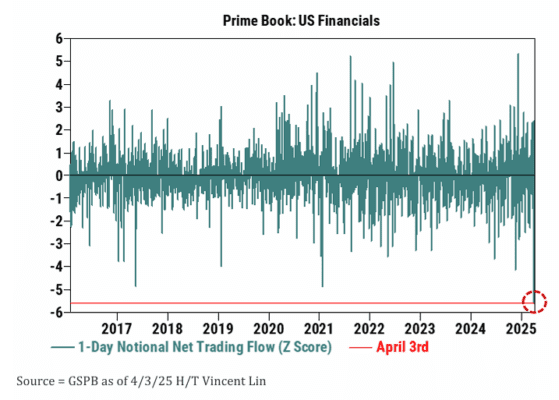

Los hedge funds vendieron acciones del sector financiero en EE. UU. ayer al ritmo más rápido desde que tenemos registro (desde 2016), con un z-score de -5,6, impulsado tanto por ventas largas como cortas.

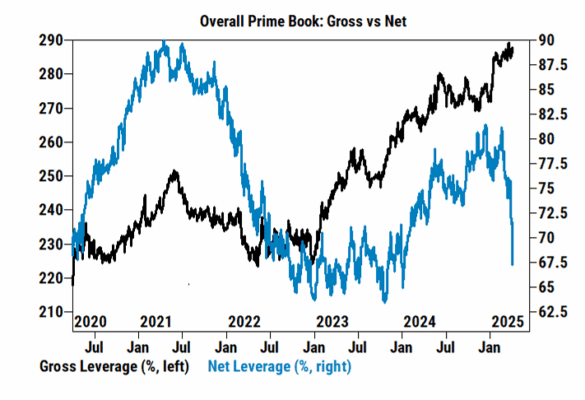

De cara a hoy, las exposiciones bruta y neta en Financieras (como % del total del libro de EE. UU.) se encuentran en el percentil 98/98 respecto al último año y en el percentil 56/35 respecto a los últimos cinco años.

La exposición bruta sigue siendo muy elevada en comparación con el historial, mientras que la exposición neta ha caído drásticamente, debido al mark-to-market y al aumento de las posiciones cortas.

¿Quieres que combine esto con los datos anteriores en una publicación o gráfico? Pinta potente para un insight de mercado.