El S&P 500 cerró hoy en récord por primera vez desde febrero (6.173). Gracias al rebalanceo del Russell, se negociaron 22.300 millones de acciones en todas las bolsas de valores estadounidenses (para contexto, el promedio diario en lo que va del año es de 16.800 millones de acciones), con las mayores entradas en Tecnología y Consumo Discrecional, a costa de Finanzas y Bienes Básicos.

En la semana, el Nasdaq 100 subió un 4 %, el S&P 500 y el Russell 2000 un 3 %, mientras que el bono a 10 años de EE.UU. bajó 10 puntos básicos hasta el 4,27 % gracias a:

-

la rápida mejora del entorno macroeconómico,

-

el entusiasmo persistente en torno a la IA,

-

el posicionamiento infraponderado, y

-

factores técnicos favorables.

El movimiento implícito del S&P hasta el próximo jueves (3 de julio) es del 1,23 %. Desde la perspectiva de flujos, los inversores institucionales tradicionales (LOs) terminaron la semana con compras netas por 7.000 millones de dólares, mientras que los hedge funds fueron vendedores netos leves. Semana acortada en EE.UU. (se espera que las mesas estén poco cubiertas), con los dos principales eventos macro: el ISM manufacturero (martes) y el informe de empleo NFP (jueves). También se espera con atención cualquier comentario de Powell y de los bancos centrales globales en el foro anual del BCE en Sintra.

Informe de Goldman Sachs PB de la semana:

-

La exposición bruta de los hedge funds long/short fundamentales en EE.UU. cayó 3,2 puntos (la mayor caída desde principios de abril), hasta el 208,9 % (percentil 95 en 3 años).

-

La exposición neta subió 2,6 puntos, hasta el 51,7 % (percentil 43 en 3 años), lo que sugiere que los gestores redujeron posiciones cortas.

Las acciones estadounidenses se compraron netamente por octava semana consecutiva, lideradas por compras en productos macro, mientras que los flujos por acciones individuales mostraron divergencias sectoriales. Los hedge funds siguieron rotando hacia Finanzas, que tuvo la segunda mayor compra neta nominal de la última década, mientras que Energía fue el sector más vendido netamente, con los hedge funds presionando posiciones cortas ante el alto al fuego Israel-Irán y la caída en los precios del petróleo.

Revisión semanal por sectores (Informe de traders y especialistas sectoriales):

Tecnología:

Gran semana: el Nasdaq rompió un rango de consolidación de varias semanas y marcó nuevos máximos históricos, impulsado por el optimismo en IA (resultados de Micron) y vientos de cola técnicos (posicionamiento, caída del VIX, relajación de condiciones financieras). A pesar del ambiente ‘eufórico’, el Nasdaq solo sube ~7 % en lo que va de año (AMZN, GOOGL y AAPL aún están en negativo). Su PER a futuro está en 28x, en línea con su media a 5 años y por debajo de los picos recientes, lo que permite a los alcistas seguir argumentando posibles recortes de tipos, eficiencias por IA generativa y desregulación. (TY Peter Callahan)

Consumo:

Subió en la semana, aunque sigue rezagado frente al mercado general. Persisten dudas por temas fundamentales y arancelarios, ante la falta de claridad sobre acuerdos Vietnam-China. Sin embargo, las posiciones actuales parecen demasiado bajas (según los datos de GS PB, el consumo es el grupo más vendido en lo que va de año), lo que podría traducirse en beneficios si el mercado sigue en máximos históricos. Buenos resultados de Carnival (CCL) impulsaron el sentimiento en viajes y Nike (NKE) señaló que el cuarto trimestre fue un punto bajo. Además, el panorama de tipos más dovish y la caída del crudo (-15 % desde máximos) apoyaron el gasto en consumo. (TY Eric Mihelc)

Energía:

Alta disposición a presionar posiciones cortas esta semana en acciones expuestas a líquidos (petróleo y NGLs), tras el alto al fuego entre Israel e Irán. Se consideró que el Brent en la parte alta de los 70 dólares era insostenible, y el foco volvió a los fundamentales: anuncios de OPEP y expectativas de demanda. En los últimos 5 días, el Brent cayó un 12 %. Gran interés por análisis de punto de equilibrio de FCF y preguntas sobre qué empresas pueden resistir más. Acciones más comentadas: FANG, COP, XOM, EOG, PR. (TY Adam Wijaya)

Industriales:

Subieron un 3 % en la semana, aunque con rendimiento inferior al mercado. Destacaron dos grupos: los de alto momentum (centros de datos, aeroespacial) y los rezagados (transporte, automoción, química). Mejores expectativas arancelarias, esperanza de tipos más bajos y rotación hacia partes más cíclicas del sector. AVAV destacó al subir 44 % tras previsiones sólidas para 2026 (acuerdo con BlueHalo). FDX cayó 2 % al no poder ofrecer guía para 2026 por incertidumbre macro y arancelaria. Fuerte actividad en M&A: GMS recibió dos ofertas y DNOW se fusiona con MRC. Se esperan buenos datos del ISM la próxima semana. Julio suele ser el segundo mejor mes para industriales. (TY Ryan Novak)

Finanzas:

Subieron un 3 % esta semana, con fuerte dispersión interna. Claramente fue una semana de “riesgo on” en el sector: los activos alternativos lideraron (+7 %) y los grandes bancos no se quedaron atrás (+6,5 %), ante optimismo por desregulación, más actividad en mercados de capitales y distensión geopolítica. También se anticipaban buenos resultados en las pruebas de estrés (cuyos resultados se publicarían al cierre de hoy) y planes de retorno de capital. (TY Alex Mitola)

Salud:

Entró fuerte en la semana. El avance en la ADA consolidó a Lilly (LLY) como la mejor apuesta GLP-1. Más adelante, la atención se centró en la decisión Braidwood del Tribunal Supremo, que favoreció a GILD, EXAS y GH. Continúa la demanda en terapias de mediana capitalización, como se ha visto a lo largo de junio. (TY PJ Gallo)

12 gráficos relevantes:

La prima de riesgo geopolítico estimada en los precios spot del petróleo Brent ha caído desde un máximo cercano a los 15 dólares a menos de 1 dólar.

Las elevadas valoraciones de Defensa parecen bastante justificadas desde una perspectiva de ratio PEG: ratio PEG (P/E a 12 meses dividido por el crecimiento de EPS a 12 meses)

Alemania – Crecimiento a un precio razonable (GARP): ratio PEG (P/E a 12 meses dividido por el crecimiento del EPS a 12 meses)

Hemos visto un repunte en las entradas de capital en acciones francesas: flujos acumulados en acciones europeas como porcentaje de activos bajo gestión al inicio del período

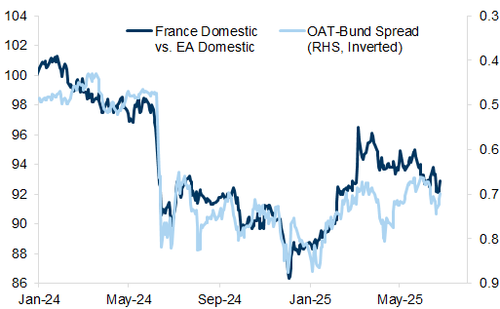

A pesar de la volatilidad de los diferenciales OAT-Bund, las acciones nacionales francesas se han mantenido resilientes: la cesta nacional francesa (GSXEFRDO) frente a nuestra cesta nacional EA (GSSTDOME) y el diferencial OAT-Bund (RHS, invertido). Indexado a 100 en enero de 2024.

La mayoría de los sectores en Europa presentan un descuento mayor de lo habitual en comparación con sus homólogos estadounidenses: Europa vs. EE. UU., PER a 12 millones de acciones a futuro (Precio/Descuento). Datos de los últimos 20 años.

La ‘brecha’ agregada entre el crecimiento de EE. UU. y Europa se debe a los sectores de la derecha: crecimiento de los ingresos netos del tercer año fiscal, índices MSCI (en USD)

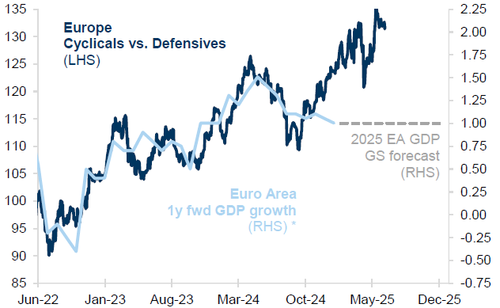

Los cíclicos europeos prevén un crecimiento del PIB de aproximadamente el 1,5 %: Rendimiento total. Indexado a 100 en junio de 2022.

Los cíclicos parecen caros: Descuento del PER a 12 meses de cíclicos europeos frente a defensivos. CAI = Indicador de Actividad Actual

Las empresas del STOXX 600 generan un rendimiento aproximado del 5 % de su capitalización bursátil al año: Rendimiento total para el accionista (%) en los últimos 12 meses (sectores europeos)

Diferencia de rendimiento entre los sectores europeo y estadounidense

A pesar de las grandes diferencias recientes en el crecimiento de las ganancias entre el Mag-7 y el resto, ahora esperamos una convergencia: crecimiento anual de las ganancias