Inicio más débil para el riesgo global esta mañana, con los futuros de índices a la baja (NDX -1,4% / SPX -1,0% / RTY -1,3%), siguiendo la caída generalizada de Asia y Europa.

La volatilidad (VIX) sube, las criptomonedas caen (con fuerza), el oro vuelve por debajo de los 4.000 $, los rendimientos a 10 años se mantienen estables y el dólar continúa su (modesta) tendencia alcista (sí, el DXY avanza discretamente hacia máximos de más de 5 meses).

Hay un conjunto de “medias” razones para la corrección de hoy, ya que la linealidad (y la “profundidad”) del movimiento de precios de la semana pasada dejó cierta sensación de inquietud entre los inversores.

Sí, recibí varias consultas sobre “qué más” podría funcionar en la recta final del año fiscal 2025 —aunque sea solo como un “alquiler temporal” si el tema de la IA decide tomarse un respiro— (¿software? ¿calidad? ¿cíclicas? ¿otros?).

En consecuencia, la acción de hoy parece una mezcla de reversión técnica y de momentum, mientras los grandes catalizadores tecnológicos pasan a un segundo plano (hasta los resultados de NVDA el 19/11) y el mercado se centra en el corto plazo: el cierre del gobierno alcanza una duración récord, se habla de un “recorte hawkish”, el ISM vuelve a bajar mes a mes y se acerca el día de las elecciones en EE. UU.

(Ver gráficos más abajo para poner en contexto cómo terminamos octubre en los mercados).

En resumen:

El NDX ha subido alrededor de un 30 % en los últimos seis meses sin una corrección del ~5 % (solo algunos retrocesos de ~4/4,5 % durante el verano).

Así que… ¿este retroceso también se comprará, o persistirá a corto plazo?

Principales comentarios de ayer:

Debilidad (~) o falta de impulso en Memory (¿otra vez?) … configuraciones de la semana (¿muchas?) …

Comentarios sobre AMZN, AMD, ¿opiniones? … ANET, ON, LYV, ¿por qué la debilidad en PINS, SNPS, etc.?

¿Por qué algunas bajaron alrededor de un 3 %? … fortaleza en RBLX y DASH…

Eventos de hoy:

(sí, este titular de Bloomberg marca el tono: “El mejor mes de AMD desde 2001 pone presión en los resultados”)

-

Investor Day de CAT (10 a. m. ET)

-

Conferencia Ripple Swell en Nueva York

-

WSJ Tech Live en California

-

Brandweek Conference de Adweek

Resultados que se publican hoy:

AMD, ANET, ANGI, ALAB, AXON, BHE, CRUS, CRSR, CPNG, CRCT, FLYW, JKHY, LYV, KD, LITE, MTCH, Naver, Nintendo, PCTY, PINS, QLYS, RPD, RIVN, SWKS, SMCI, TOST, TDC, UPST, ZETA.

Los más consultados: AMD, ANET, LYV y PINS.

Enfoque y resultados discutidos durante la noche:

Algunos resultados adicionales —decidme en cuáles podemos ayudar—

-

PLTR -8 % en premarket (aunque el precio solo ha vuelto al nivel del martes pasado, 28/10).

No hay una razón claramente negativa en los resultados.

Sí, PLTR ya era la 3ª mayor empresa de software del mundo y cotizaba a ~85x EV/Ventas 2026, pero eso no es nuevo hoy.

Más allá de la inestabilidad general del momentum, poco que criticar: la guía de ingresos del 4T fue un 12 % superior al consenso y el margen EBIT, ~300 pb por encima.

PLTR reportó un crecimiento de más del 120 % en ingresos comerciales en EE. UU., demostrando su capacidad para beneficiarse hoy de las implementaciones de IA a medida que las empresas pasan de la experimentación con casos de uso a despliegues de IA a escala empresarial. -

UBER -8 %, volviendo a probar la parte baja del rango de cotización de varios meses (~90 $–100 $).

La acción apunta a su quinto trimestre consecutivo de caídas el día posterior a resultados, reflejando el debate sobre si es un “compuesto diversificado” o una historia afectada por la salud del consumidor y la competencia (incluidos los vehículos autónomos).

Buen trimestre en Gross Bookings y KPIs (guía de +17-21 % interanual en 4T), pero EBITDA en línea, lo que, según Sheridan/GIR, es “probablemente resultado del enfoque constante de la dirección en hacer crecer el negocio más que en optimizar márgenes incrementales trimestre a trimestre”. -

IT +3 % en premarket.

¿Ayudan estos resultados a cambiar el sentimiento? (La acción está un 50 % por debajo de máximos y con short interest en máximos plurianuales, según Bloomberg).

Comentario de G. Tong/GIR: “Esperamos una reacción positiva de los inversores al informe del 3T 2025 de Gartner”.

Crecimiento de ingresos en Insights CV del ~3 % (o 6 % excluyendo el sector público de EE. UU.), y mejora de la guía anual.

El debate clave: visibilidad sobre si el crecimiento ha tocado fondo / se estabiliza y la capacidad de Gartner para acelerar el crecimiento de CV en 2026 y más allá.

Gráficos que estoy siguiendo / contexto del mercado:

No, ninguno de estos gráficos es “nuevo” ni tácticamente decisivo, pero ayudan a poner en contexto la debilidad de esta mañana.

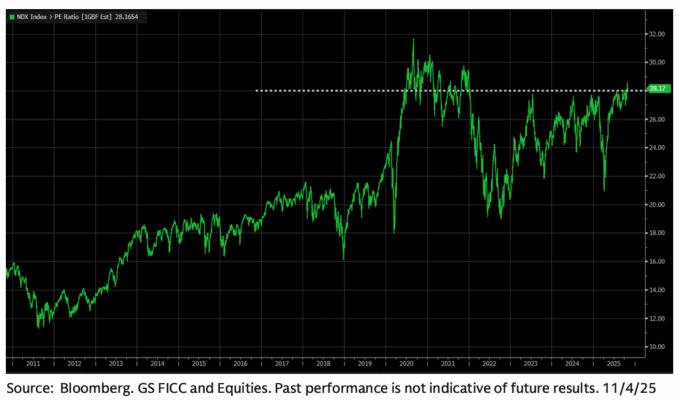

El múltiplo P/E a 12 meses del NDX volvió a superar los máximos de varios años la semana pasada (más de 28x), acercándose a los niveles de la era 2020–2021.

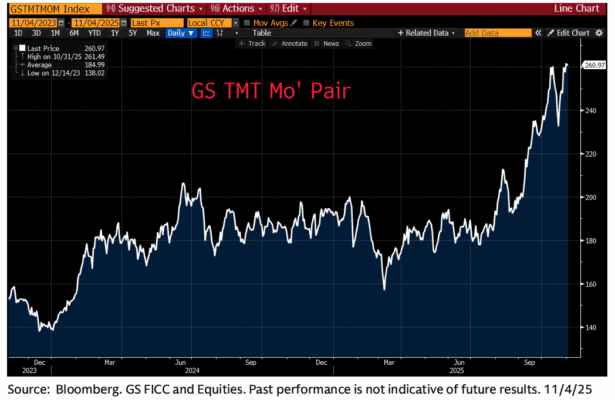

Gráfico spot del GS TMT Momentum Pair (GSTMtmom) – se puede ver cómo este factor pair está retrocediendo nuevamente hacia sus máximos.

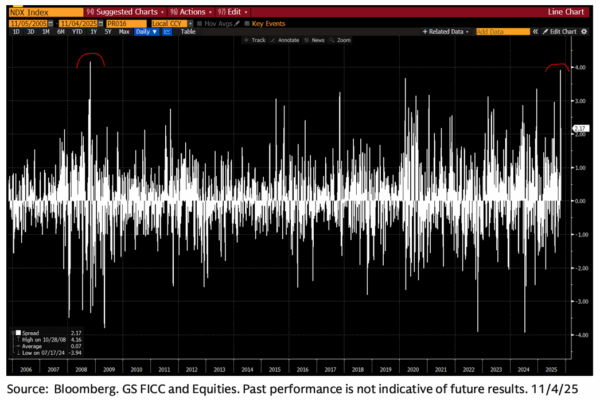

Este es un gráfico del diferencial móvil de rendimiento a 5 días entre el NDX y el NDX Equal-Weight (NDXE).

Se puede observar que el diferencial de 5 días alcanzó aproximadamente un 4 % la semana pasada, lo que (sin mucho ruido) marcó el mayor diferencial a 5 días desde 2008.

… otra ilustración de la (algo) limitada amplitud del mercado.

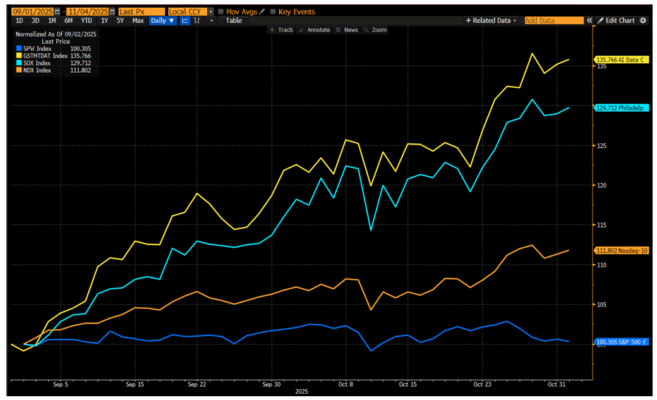

Este gráfico muestra el rendimiento normalizado desde el 1 de septiembre de 2025 (alrededor de los últimos dos meses).

Se puede ver que los valores de semiconductores e infraestructura de IA han subido entre 30 % y 35 % en este periodo, frente a un +12 % del NDX, mientras que el S&P Equal-Weight se ha mantenido prácticamente plano.

… aunque esto está muy en línea con la tendencia general:

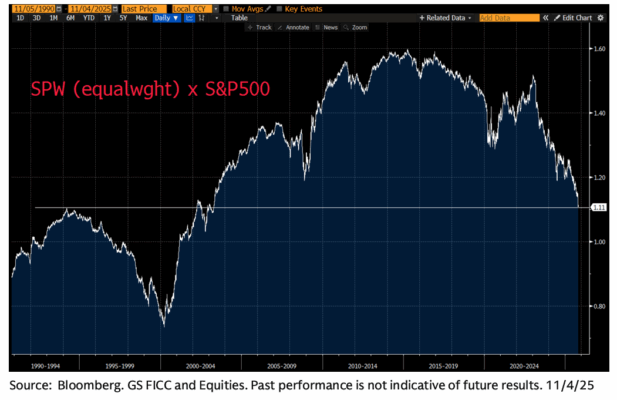

la relación entre el S&P Equal-Weight (SPW) y el S&P 500 ha alcanzado en los últimos días mínimos de más de 20 años.

Así que no, no es una dinámica nueva en absoluto, ya que este “diferencial” ha favorecido a las grandes compañías sobre las pequeñas durante la mayor parte de los últimos 10 años.