En términos prácticos, los mercados de materias primas siempre se ven forzados al equilibrio: el mercado tiene que ajustarse. Para las materias primas físicas, la contabilidad diaria es sencilla: oferta + retirada de inventarios = consumo + acumulación de inventarios. Si la producción no alcanza la demanda deseada, ese desequilibrio no puede mantenerse. El sistema se ajusta primero a través de la capacidad de producción disponible, después mediante el uso de inventarios. A medida que los inventarios se reducen, los precios suben para racionar el consumo. En términos contables, los flujos deben cuadrar casi en tiempo real. En términos económicos, sin embargo, los precios pueden alejarse mucho del equilibrio mientras se mueven bruscamente hasta el nivel necesario para restablecerlo.

El petróleo es el ejemplo más claro porque la demanda a corto plazo es relativamente inelástica: el transporte sigue necesitando gasolina y diésel, las aerolíneas siguen necesitando combustible, y las plantas petroquímicas siguen necesitando materia prima. Como resultado, incluso una pequeña pérdida de oferta puede generar movimientos de precios desproporcionados a medida que el mercado raciona los barriles escasos. En una disrupción importante, la secuencia de ajuste suele ser la siguiente: primero se activa la capacidad disponible; después se tiran de inventarios; luego llegan las liberaciones de emergencia y los recortes en la actividad de refino; y, por último, los precios más altos fuerzan una caída de la demanda.

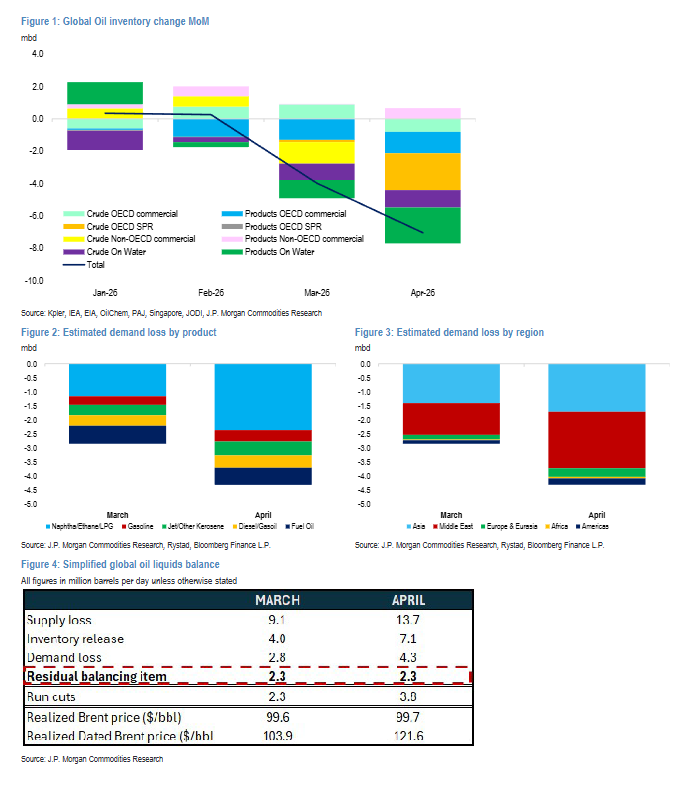

El cierre del Estrecho de Ormuz debería ser un ejemplo claro de esta dinámica. Sin embargo, algo no encaja. Aquí están los números:

• La disrupción en la oferta global alcanzó los 9,1 millones de barriles diarios (mbd) en marzo y se amplió hasta 13,7 mbd en abril. Sin embargo, el primer mecanismo de ajuste —la capacidad disponible— no se activó. Casi toda la capacidad ociosa mundial se concentra en Arabia Saudí y Emiratos Árabes Unidos, y quedó prácticamente aislada de los mercados globales de petróleo, eliminando el principal “amortiguador” del sistema. En EE. UU. —el productor marginal— incluso un fuerte aumento de precios no se traduce en un crecimiento inmediato del shale a esta escala. La respuesta significativa de oferta suele tardar entre tres y seis meses, con solo 0,3–0,7 mbd en ese periodo. Incrementos mayores, de hasta 1 mbd, suelen aparecer entre seis y doce meses. Rusia tiene algo de capacidad adicional, pero limitada a unos 300 mil barriles diarios, y además su producción ha caído unos 350 mil barriles diarios en las últimas semanas debido a ataques a infraestructuras energéticas, incluidos puertos y oleoductos.

• Con la capacidad disponible limitada, el segundo mecanismo —los inventarios— se activó casi de inmediato. Estimamos que los inventarios comerciales y estratégicos observables cayeron en 4,0 mbd en marzo y en unos extraordinarios 7,1 mbd en abril (Figura 1). No tenemos visibilidad completa sobre todos los inventarios —especialmente los de productos refinados—, por lo que es posible que las caídas reales sean significativamente mayores de lo que reflejan los datos disponibles.

La demanda también se ha resentido. La demanda global de petróleo observada cayó una media de 2,8 mbd en marzo y apunta a una caída aún mayor de 4,3 mbd en lo que va de abril (Figuras 2 y 3). Para ponerlo en contexto, la caída de la demanda en el punto álgido de la Crisis Financiera Global de 2008 en enero de 2009 fue de unos 2,5 mbd, afectada por la recesión y la debilidad de la actividad industrial.

Lo llamativo es que estas pérdidas se han producido con precios que no parecen extremos en términos históricos. Los futuros del Brent realizados promediaron algo menos de 100$/barril en marzo y también en lo que va de abril, mientras que el crudo físico promedió 107$ en marzo y 123$ en abril hasta la fecha. Es cierto que los precios de los productos refinados casi se han duplicado desde niveles previos a la guerra. Aun así, los precios por sí solos no parecen lo suficientemente altos como para explicar una caída de la demanda de esta magnitud ni con esta rapidez. Esto sugiere que gran parte de la caída no es una “destrucción de demanda” tradicional impulsada por precios, sino una pérdida de demanda forzada por la falta de oferta. Dicho de otro modo, la escasez física está limitando el consumo real, por lo que lo que parece destrucción de demanda es en realidad una caída de oferta reflejada en el lado de la demanda.

• Esta distinción es clave porque cambia cómo interpretamos el reequilibrio actual. Hasta ahora, la mayor parte del ajuste parece haberse producido vía caída de la demanda, concentrada en Oriente Medio y en economías frontera de Asia. Oriente Medio sigue siendo el epicentro del shock, ya que las disrupciones ligadas a la guerra están frenando el consumo. Asia le sigue, reflejando su dependencia estructural del suministro del Golfo tanto de crudo como de productos refinados, especialmente para petroquímica. África también se ha visto afectada: muchos países dependen fuertemente de destilados medios del Golfo, tienen inventarios bajos y escasa capacidad fiscal para absorber mayores costes. A medida que los cargamentos se desvían hacia mercados asiáticos dispuestos a pagar más, algunos compradores simplemente quedan fuera. En conjunto, estas regiones explican el 87% del impacto total de 4,3 mbd en la demanda en abril.

• El problema es aritmético. Si se han retirado aproximadamente 14 mbd de oferta, e incluso asumiendo una contribución agresiva de 8 mbd desde inventarios, el mercado aún necesitaría ajustar otros 2 mbd mediante menor demanda o mayores retiradas de inventarios (Figura 4). Esto es demasiado para que lo absorban solo los mercados emergentes. En la práctica, Europa y Estados Unidos también tendrían que participar. Para que eso ocurra, los precios probablemente tendrían que subir más. Europa ya está tensionándose, con disrupciones que reducen aún más la disponibilidad de destilados en un mercado de diésel y combustible de aviación ya ajustado. América está relativamente más protegida a corto plazo gracias a una mayor flexibilidad de oferta doméstica y colchones de inventario. Aun así, los precios más altos en surtidor ya están reduciendo la conducción discrecional en EE. UU., mientras que el aumento de tarifas aéreas empieza a suavizar la demanda de combustible para aviación.

• Por productos, el ajuste está apareciendo primero en los sectores más sensibles a precios y con menores márgenes, especialmente aviación y petroquímica, siendo esta última la más afectada. La escasez de LPG, etano y nafta procedentes del Golfo ha obligado a plantas PDH y crackers en Asia a recortar producción o incluso parar. El LPG es también un combustible clave para cocinar en India, y los últimos datos oficiales muestran que el consumo cayó un 13% interanual en marzo. Según nuestras estimaciones, esta debilidad vinculada a materias primas representa alrededor del 55% de la caída total de 4,3 mbd en abril. El combustible de aviación representa un 11% de la caída, reflejando principalmente vuelos cancelados en Oriente Medio. De cara a mayo, esperamos que la demanda de jet siga debilitándose a medida que aerolíneas en Asia y Europa reduzcan actividad.

Los precios de la gasolina han subido mucho menos que los destilados hasta ahora, reflejando una menor dependencia del suministro del Golfo. Sin embargo, ese “colchón” podría desaparecer a medida que las limitaciones en refino tensionen el equilibrio de productos, especialmente con el aumento estacional de la demanda de cara a la temporada de conducción en verano en EE. UU.